快报道

15家券商看好,为何华大智造中报后股价却破发呢?

中国基因测序设备行业龙头——华大智造发布上半年业绩,从今年上半年整体来看,虽然华大智造收入端同比有所下滑,但二季度公司收入环比增长33%,并且扣非净利润达2947万元。反观作为全球霸主的Illumina,第二季度收入环比增速仅8%,亏损额更是达2.34亿美元。

业绩公告发布后,截至8月6日,包括瑞银、中信建投、中金、招商、中泰在内的15家境内外知名投行、券商和机构发布研报,给予华大智造“买入”、“增持”及“推荐”评级。在今年上半年业绩表现超出市场预期、核心业务强劲增长及海外拓展驱动未来可持续增长的情况下,华大智造的表现得到了专业机构的认可。

基因测序仪成为业绩引擎,“狂飙”底气来自技术研发实力

华大智造的业务收入分为三大来源:基因测序仪业务、实验室自动化业务,以及蓄力未来的新业务板块。当前,公司的核心是基因测序仪业务,即基因测序仪及配套设备、测序配套试剂等产品的研发、生产及销售。今年一季度,该业务已强势回归,二季度则以更快的增速继续向前。最终,上半年公司该业务总收入为10.98亿元,同比增速高达39.89%,远超市场预期。

基因测序仪业务之外,公司的实验室自动化业务,也展现出回归常态后的韧性:在不计算公共卫生防控相关业务的情况下,上半年该业务收入为7679.42万元,较2022年下半年环比增长25.32%。也就是说,剔除疫情干扰因素,华大智造的底盘布局均处于正循环轨道。就当前环境来看,这极为难得。

基因测序行业下游广泛的应用场景,使得上游供应商不仅需要拥有丰富的产品矩阵,更需要拥有全面的全流程一站式解决方案能力,这样才能把握下游应用场景拓展带来的广阔市场空间和机遇,进而获得高速发展。从这一点来看,基因测序上游公司对于研发投入的重视程度,锚定了其未来发展的潜力。

一直以来,华大智造从未惧怕短期业绩波动而吝啬研发投入。2021年,公司研发费用率为15.48%;2022年,这一数字达到了19.25%。今年上半年,公司的研发投入高达4.32亿元人民币,较去年去同期的3.31亿元增长30%。研发投入高增长之后,公司的研发费用率已高达30%。

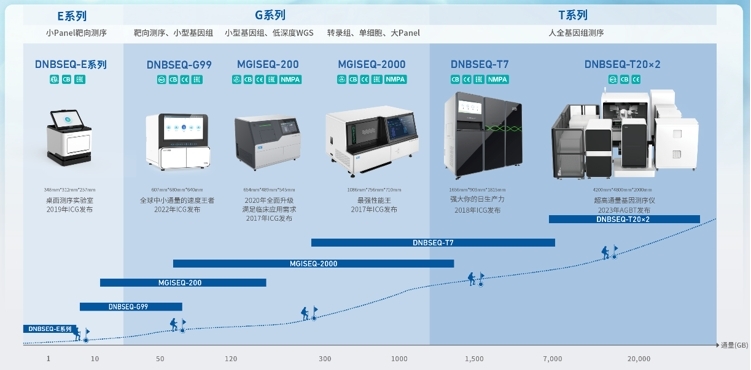

在研发端的长期坚持,最终使得公司构筑了“全”且“精”的产品线。“全”,指的是公司引领基因测序仪“小型化”和“超高通量”发展趋势,基于量和功能分析出发,针对性的建立了全系列多型号产品矩阵。截至目前,华大智造是全球唯二、中国唯一能够自主研发并量产从Gb级至Tb级低中高不同通量的临床级基因测序仪企业。这让其能够满足不同客户的不同需求。

资料来源:公司年报

“精”则体现在公司产品性能的持续提升。一直以来,围绕酶工程、芯片技术等方面,华大智造在进行技术迭代,以为客户提供降本增效的最优解。

上半年公司的高通量旗舰机DNBSEQ-T7性能继续提升,24小时内在PE150测序读长模式下由原有最多产出6Tb数据提升至7Tb,提升约16.7%,不仅大幅提升了数据产量,还显著降低了用户的运行成本;针对中小通量旗舰机DNBSEQ-G99发布了PE300测序试剂,在保证数据准确性及可靠性的基础上可在30小时内完成测序,实现DNBSEQ-G99通量覆盖范围升级为8-96Gb,为16S/18S/ITS测序模式及相关微生物功能基因研究等客户提供更多选择。

公司“全”而“精”的产品矩阵,可以最大程度满足客户需求,且为客户带来更高价值,自然而然能够换来自己高增长的态势。最为典型的就是公司上半年推出的“王炸”级超高通量测序仪DNBSEQ-T20×2,每年可测序50000 WGS,叠加DIP浸没式生化技术,将人类全基因组测序的成本降至100美元以下。作为对比,Illumina的大杀器NovaSeq X,每年可测序20000 WGS,单例成本约为200美元。在性能和成本方面均占据优势,让DNBSEQ-T20×2一经面世就受到了极大的关注。目前,DNBSEQ-T20×2国内外累计意向客户近10个,解码DNA更是已经成为其全球首个企业用户。

浙商证券在研报中表示,随下半年海外有序拓展,全年基因测序板块收入高增长可期。公司正处于产品上市加速期,研发费用投入有助于公司产品创新迭代,增强产品竞争力,随着公司产品的逐步完善,有望助推国内外市占率快速提升。

装机量增长埋下爆发伏笔 全球化布局为增长提供确定性

在基因测序上游行业,最核心的关注指标是“装机量”。从这一数据来看,华大智造的增长潜能,实际上远未释放。根据半年报,截至6月底,公司累计装机量超过2910台,而去年年末这一数字为2500台,意味着今年上半年公司新增装机量大约为410台。而去年全年公司的装机量为600台。也就是说,今年上半年,公司的装机量已经接近去年全年的70%,增速明显。这意味着,华大智造持续增长的装机量,实际上为未来埋下了进一步爆发的伏笔。

相比于基因测序设备的“一次性收入”,耗材收入是更为稳健的现金流与收入来源。这一点,Illumina已为我们做出了充分的证明。2022年,llumina仪器+耗材总收入为39.75亿美元,其中仪器收入只有7.29亿美元,占比只有18.33%;而耗材收入则达到32.46亿美元,占比接近80%。

华大智造基因测序业务收入,也体现了这一趋势。上半年,华大智造测序仪器设备收入4.59亿元,同比增长35.69%,占比约42%;测序试剂耗材收入6.24亿元,同比增长42.12%,占比约57%。不管是测序仪器设备,还是测序试剂耗材,公司收入均实现了高增长的态势,且耗材收入占比高于设备收入占比。

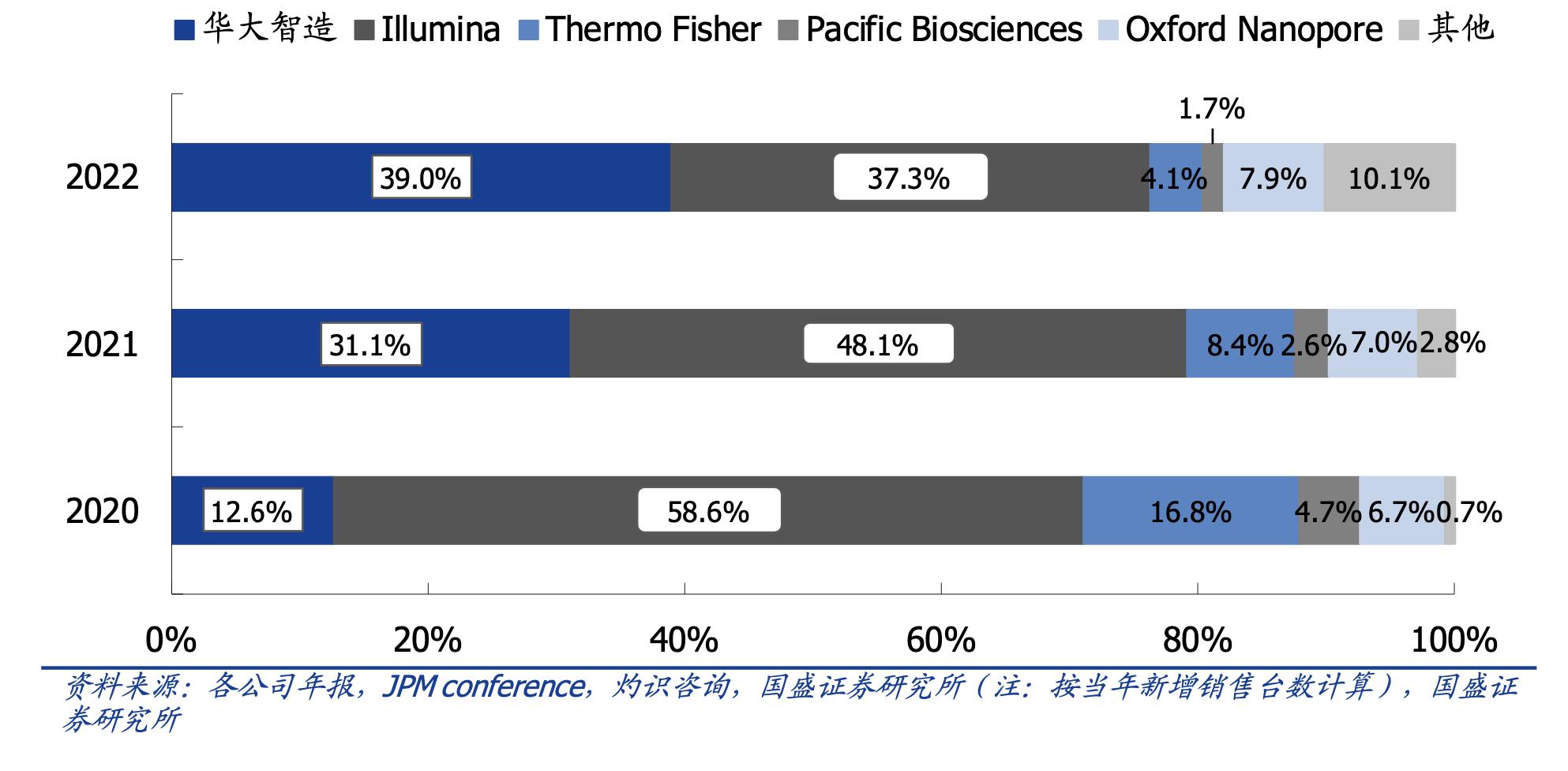

华大智造是全球基因测序领域技术最为突出的公司之一,拥有自主可控的源头性技术体系,是国产替代的受益者。这一趋势在过去几年已经得到了充分体现。如下图所示,华大智造在国内的市场占有率从2020年的12.6%提升至2022年的39%,完成了对Illumina的反超。从追赶到反超,再到扩大优势,这会是一个长期的发展趋势,不会因为短期的环境变化而变化,即便是如今声势浩大的医药反腐。在整体医疗环境趋于更健康的背景下,符合应用需求与发展趋势的产品反而能够更高效地触达终端。

《2020-2022 年中国基因测序设备市场竞争格局 》来源:国盛证券研究所

去年年底,公司与Illumina就美国境内的所有未决诉讼达成和解;今年3月份,欧洲专利局又认定Illumina专利无效,华大智造全线测序仪可在欧洲多国销售。专利问题迎刃而解,华大智造的海外收入迅速爆发。从区域收入来看,华大智造的四大区域中:中国地区收入同比增长36.42%,亚太区同比增长10.99%,欧非区同比增长83.55%,美洲区同比增长141.30%。从增速来看,华大智造甚至要好于Illumina表现。

公司在海外围绕“研发-生产-营销-售后”服务链全面布局,以提高产品的综合竞争实力。公司通过设立本地客户体验中心,可以提升产品辨识度;而公司在德国、美国、澳大利亚等地投入使用的海外仓库,则能保证产品及时交付给全球客户,缩短安装培训及可能的维修时间。截至2023年6月30日,公司已在全球范围内建有7个包含研发、生产和营销功能的综合性基地,8个国际备件仓库,8个客户体验中心,业务遍布六大洲90多个国家和地区,在全球服务累计超过2400个用户。

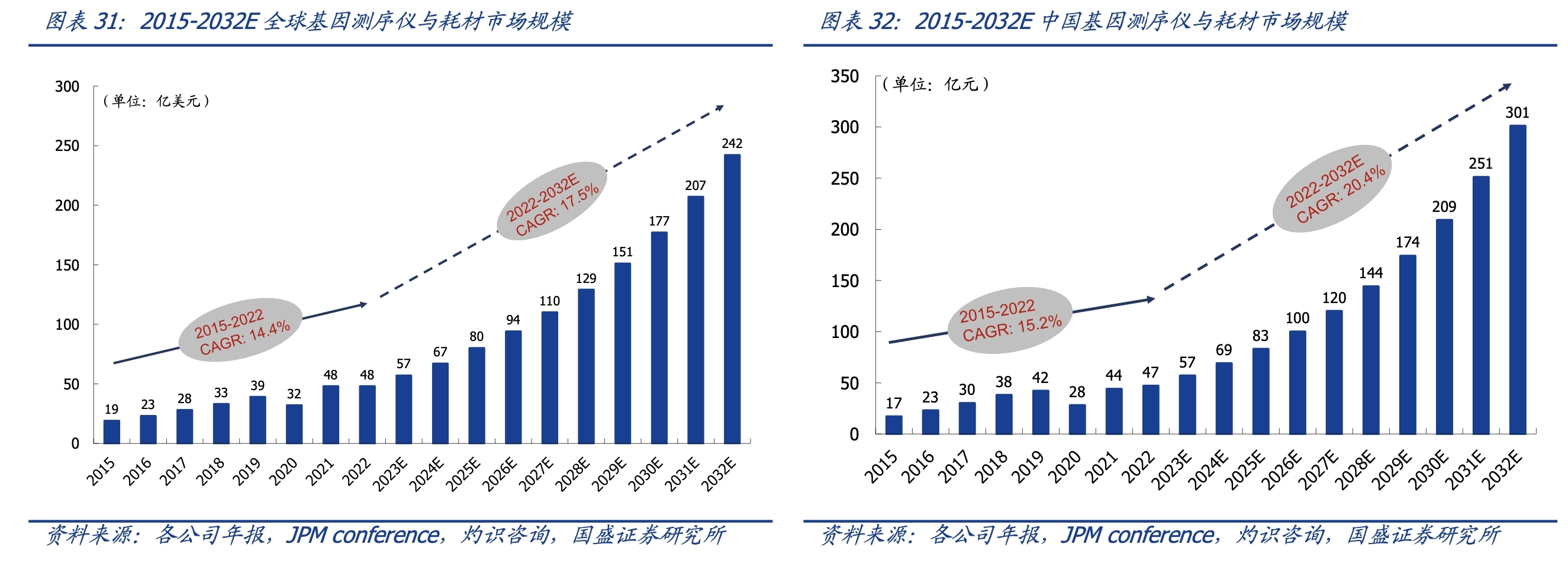

从市场需求来看,欧美测序市场规模更为庞大。如上图国盛证券研究所数据所示,全球基因测序仪及耗材市场规模将由2022年约48亿美元,增长到2032年约242亿美元,复合年增长率约为17.5%,其中美洲及欧洲区域基因测序设备及耗材占全球比例超70%。全球化拓展全线提速下,华大智造海外收入势必会进一步打开增长空间。

招商证券在研报中表示,公司基因测序仪装机超预期、有望带动耗材业务增长;同时专利诉讼进展减小全球拓展阻碍,海外放量可期。我们看好设备铺设助耗材放量+客户及生态圈拓展+与Illumina专利和解后国际拓展加速为公司成长提供确定性,维持“强烈推荐”评级。