快报道

薪酬议案中小股东反对率超9% 杭州银行股东会折射公司治理与分红博弈

作者:柳白

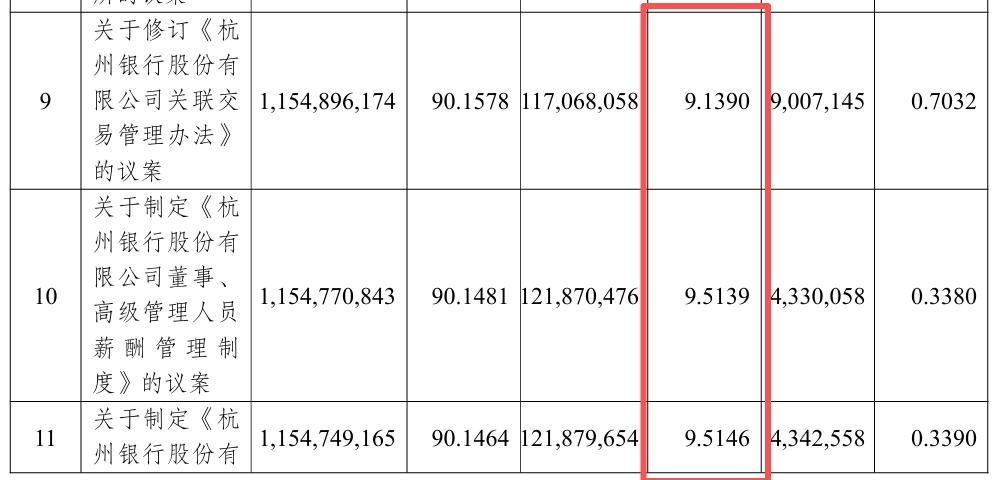

近期,杭州银行举行2025年年度股东会,持股5%以下中小股东对3项议案的反对票比例均超9%,其中两项薪酬议案反对率为9.51%,一项关联交易管理制度修订议案反对率为9.14%。

具体来看,遭到持股5%以下中小股东反对的两项薪酬议案分别是“董事、高级管理人员薪酬管理制度”的议案和“2026年度董事薪酬方案”的议案,均收到超1.2亿股反对票,反映出部分小股东对高管薪酬合理性的质疑。

杭州银行副行长年薪均超240万元

从投票结果来看,持股5%以下中小股东明显对杭州银行高管薪酬方案不满意。

近几年,杭州银行经历了人事动荡。2025年4月,该行上一任行长虞利明被传“失联”后卸任,由董事长宋剑斌代行行长职务。

然而,宋剑斌代任行长职务超过9个月,超出监管规定的6个月期限,直到2026年1月,杭州银行才聘任该行原副行长张精科为新任行长。

张精科自2023年7月起被聘任为杭州银行副行长,直至此次升任行长,升职速度不可谓不快。

值得关注的是,张精科不仅是杭州银行高管团队中最年轻的一位,也是年薪最高的一位。据该行2024年报显示,2024年,张精科从杭州银行获得的税前报酬总额为252.57万元,居高管团队之首。

2025年,张精科从杭州银行获得的税前报酬总额为253.78万元,在现任董事、高管中依然位居首位。

另外,2025年,杭州银行副行长年薪均超240万元。具体来看,6位副行长王立雄、李晓华、陈岚、李炯、潘华富、章建夫税前薪酬分别为244.94万元、244.8万元、250.09万元、244.25万元、244.12万元、244.63万元,该行业务总监兼董事会秘书王晓莉税前薪酬达212.14万元。

与其他上市银行高管薪酬对比来看,2025年北京银行副行长薪酬在69万-136万元之间;南京银行副行长税前薪酬在193万-219万元之间;重庆银行高管的税前薪酬在50万-70万之间;上海银行高管的薪酬在100万元左右。

总体来看,杭州银行行长和副行长薪酬水平确实高于上述几家银行。

另外,多家银行在年报中披露了员工绩效薪酬追索扣回情况,以中国银行为例,2025年报显示,该行共计对4630人次执行追索扣回,金额合计达4717.82万元,工商银行、招商银行等也在2025年报中明确表示已建立相关制度并执行,但未披露具体金额。

然而,杭州银行在2025年报中并未提及员工绩效薪酬追索扣回情况。

所谓绩效薪酬追索扣回是指金融机构在员工违规或造成重大风险时,止付未发奖金或追回已发奖金。

实际上,近几年杭州银行多次收到大额罚单。2025年7月,杭州银行上海分行因流动资金贷款贷前调查严重违反审慎经营规则、未按规定监督检查流动资金贷款使用情况、经营性物业贷款管理严重违反审慎经营规则、个人贷款管理严重违反审慎经营规则、票据贴现业务严重违反审慎经营规则、信用证业务严重违反审慎经营规则、未经任职资格核准实际履行高级管理人员职责,被罚款380万元。此外,该行张竺华、王海萍、沈旭初、卢轶琛等多名相关责任人同步受罚。

杭州银行个人贷款不良贷款率上升

业绩方面,2025年,杭州银行实现营业收入387.99亿元,同比增长1.09%;实现归属于上市公司股东的净利润190.29亿元,同比增长12.05%。

2025年,杭州银行实现利息净收入275.92亿元,同比增长12.82%;实现非利息净收入112.07亿元,同比减少27.17亿元,同比降幅为19.51%。尽管该行利息净收入实现大幅增长,但是利息收入同比仅增长0.48%。

杭州银行利润大幅增长,主要依靠减少计提信用减值损失。2025年,该行计提信用减值损失55.11亿元,同比下降25.98%。

资产质量方面,截至2025年末,杭州银行不良贷款率为0.76%,较2024年末持平。不过,该行个人贷款不良贷款率为1.21%,较2024年末上升0.44个百分点。其中,个人经营贷款不良贷款率由0.93%上升至1.52%,个人消费贷款及其他不良贷款率由1.20%上升至1.45%。

2025年杭州银行发放个人贷款额度下降。截至2025年末,该行发放公司类贷款总额7698.69亿元,较2024年末增加1382.19亿元,增幅为21.88%;个人贷款总额为3020.07亿元,较2024年末减少38.41亿元,降幅为1.26%;互联网贷款余额较2024年末下降21.54%。

2025年12月,杭州银行在机构调研会议上表示,2025年该行积极采取相关举措推动网络金融业务转型,严格管控合作机构准入,截至2025年三季度末仅有蚂蚁、微众、字节、京东有存续规模,主动压降清退网络贷款约70亿元,集中于经营性贷款和高定价贷款。

杭银消金是杭州银行旗下专注于消费贷款业务的子公司,盈利下滑引起市场关注。

2025年,杭银消金营收同比增加5.5亿元,增幅为10.44%至58.16亿元;净利润同比减少1.96亿元,同比下降21.3%至7.24亿元。

值得注意的是,2025年上半年杭银消金营收和净利实现双增,全年盈利却下滑,有分析人士指出,主要拖累应是资产减值损失计提有明显增加,尤其是信用减值损失。

据统计,2025年,杭银消金共披露九期个人消费贷不良资产转让项目,累计未偿还本息达90多亿元,逾期天数普遍在3至5年。

2025年杭州银行明显加大不良贷款核销力度,核销及处置为61.65亿元,同比增长12.99%。

从诉讼情况来看,杭州银行作为原告诉讼案件大幅增长。年报显示,2025年,该行作为原告已起诉尚未判决的诉讼有627笔,涉及本金22.04亿元;2024年,该行作为原告已起诉尚未判决的诉讼有389笔,涉及本金24.05亿元。

分红情况或许是中小股东投反对票的原因之一。杭州银行2025年末拟每10股派现2.80元(含税),本次拟合计派现20.3亿元,叠加中期已发放的现金股利,全年拟合计派现47.84亿元,现金分红率为26.43%。

数据显示,在42家A股上市银行中,2025年分红率超过30%的有22家,杭州银行的这一分红比例并不突出。