快报道

皇派家居恢复IPO:“德系”标准消失 研发总监本科在读

冲A的皇派家居,正在忙着恶补学历。

作者:七佰

来源:IPO参考(ID:IPOCIA)

一家IPO公司研发总监居然本科在读。

这到底是怎么一回事?

毛利率波动下行 第二曲线难觅

业内人士普遍认为,门窗已成为家居建材最后一个万亿蓝海,越来越多的企业扎堆进入,就连欧派、索菲亚等百亿家居品牌亦跨界杀入。与此同时,随着森鹰窗业的顺利上市,一大批深耕门窗赛道的品牌加快了上市的步伐。

门窗赛道的竞争瞬间升级。

而为了应付激烈的竞争,广东皇派定制家居集团股份有限公司(以下简称“皇派家居”)也开始加速上市进程。近日,伴随着皇派家居完成财务资料更新,深交所恢复其发行上市审核。

招股书显示,皇派家居成立于2014年,专注于研发、设计、生产和销售定制化系统门窗,其核心产品为窗、门和阳光房,旗下拥有“皇派门窗”和“欧哲门窗”两大品牌,定位中高端市场。

皇派家居早在2020年9月就开始筹备IPO,2022年4月深市主板IPO获受理,同年7月中旬接获中国证监会25条问询,内容涉是否虚假宣传、经销商投诉等问题。全面注册制落地后,皇派家居会同千年舟、马可波罗、悍高集团、时代装饰等家居企业组团冲刺IPO,不过2023年3月28日收中国证监会问询函后,皇派家居3天后再次中止IPO审核。

更新招股书后,皇派家居继续向资本市场发起冲击。

皇派家居所属门窗行业,从品牌的竞争格局来看,仍处于“大市场小行业”的混战割据时期,TOP10企业的市场总占有率不足5%,TOP30企业的市场总占有率不足10%。

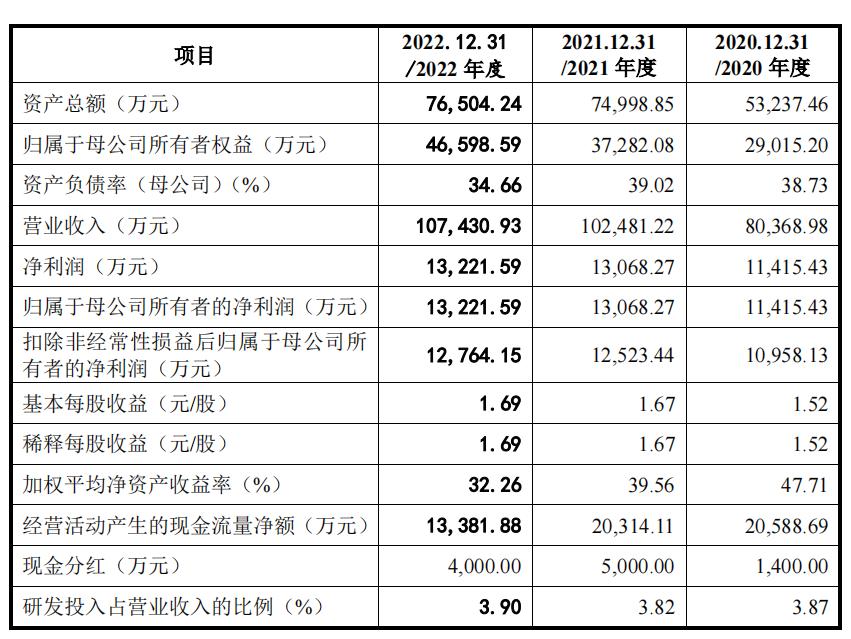

招股书显示,2020 年度、2021 年度、2022 年度(以下简称“报告期”),皇派家居的营业收入分别为8.04亿元、10.25亿元和10.74亿元,扣除非经常性损益后的净利润分别为 1.10亿元、1.25亿元和 1.28亿元。

图片来源:皇派家居招股书

分产品看,皇派家居窗类业务收入占总营收的比例逐年递增,从2020年的66.64%上升至2022年的73.99%,而门类业务、阳光房业务收入占比则呈现出下滑态势,分别从2020年的27.79%、4.66%下降至2022年的20.28%、4.63%。从中可以看出,尽管皇派家居营收呈现增长趋势,但始终未能找到第二增长曲线,增长持续性不足。

图片来源:招股书

此外,作为皇派家居的主营品类,窗类业务收入占比虽然不断扩大,但毛利率却呈现波动下行的情况。报告期内,窗类业务毛利率分别为38.31%、35.00%、35.72%。同期,门类业务、阳光房业务毛利率也承压,分别从2020年的38.73%、37.03%下降至下降至2022年的37.22%、23.56%。

三大业务毛利率的震荡下滑,导致皇派家居的综合毛利率逐年承压,报告期内综合毛利率分别为 37.29%、34.57%和 34.62%。竞争日益激烈的市场环境,令皇派家居极易陷入增收不增利的窘境,更可能造成盈利乏力、业绩开倒车的情况。

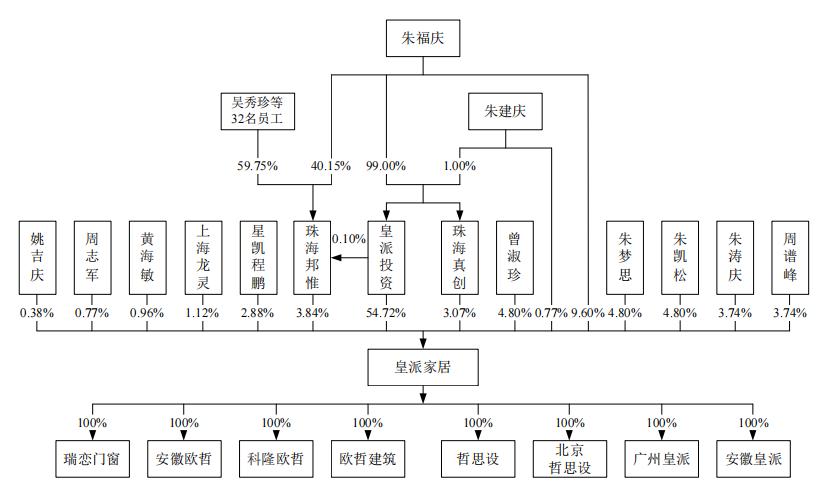

此外,皇派家居是典型的家族企业。招股书显示,其控股股东皇派投资为朱福庆持股99%、其弟弟朱建庆持股1%的企业;第二大股东朱福庆直接控制皇派家居9.6%股权并担公司董事长,第三大股东为朱福庆之妻曾淑珍,持股4.8%;第四大股东为朱福庆之女朱梦思,持股4.8%;第五大股东为朱福庆之子朱凯松,持股4.8%。其中朱福庆、朱梦思为皇派家居的实际控制人,两人合计控制皇派家居76.03%的股份表决权。

图片来源:招股书

报告期内,皇派家居分别进行现金分红1400万元、5000万元和4000万元,合计达到1.04亿元。以持股比例计,朱福庆父女落袋近8000万元。

值得注意的是,皇派家居家族及高层还在“恶补”学历。招股书显示,董事长朱福庆为香港大学高级管理人员工商管理硕士在读;董事朱建庆专科在读。令人惊诧的是,研发总监周谱峰也是本科在读,这也着实颠覆了大多数人对研发总监高学历的认知。

皇派家居营收高度依赖经销商 投诉不降反增

高度依赖经销商也是皇派家居的一大特点。

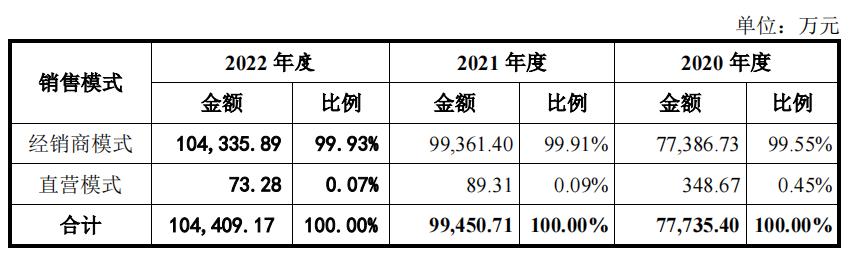

招股书显示,截至 2022 年 12 月 31 日,皇派家居已拥有超过 800 家品牌经销商、900 多家经销商专卖店。经销商模式可以快速拓展营销网络,提高产品市场占有率,但重度依赖经销商也可能为皇派家居“埋”下了暗雷。

招股书显示,报告期内,经销模式下的收入占主营业务收入比例分别为 99.55%、99.91%和 99.93%,呈逐年上升的趋势。

图片来源:招股书

对此,皇派家居在招股书中表示,门窗市场行业集中度低,产品同质化严重,市场竞争较为激烈,且经销商客户一般与公司签合同的方式为一年一签,若公司无法提供优于其他竞争对手的门窗产品,或面临相关行业政策的不利影响,仍有客户流失、收入减少的风险,会对公司持续发展产生影响。此外,经销商管理的风险也不容忽视,若个别经销商未按照经销合同的约定进行产品的销售和服务,将会对公司的市场形象产生负面影响。

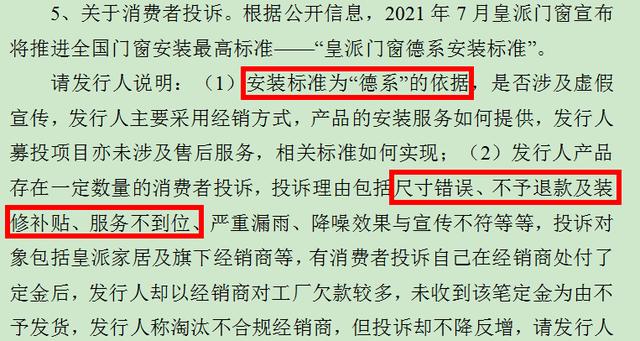

事实上,关于皇派家居的消费者投诉也始终存在,包括尺寸错误、不予退款及装修补贴、服务不到位、严重漏雨、降噪效果与宣传不符等等,投诉对象包括皇派家居及旗下经销商。有消费者投诉自己在经销商处付了定金后,皇派家居却以经销商对工厂欠款较多,未收到该笔定金为由不予发货;皇派家居称淘汰不合规经销商,但投诉却不降反增等情况。在去年7月的中国证监会反馈意见函中,曾要求皇派家居说明产品质量合格,是否与宣传相符,拒不发货是否违反合同义务,经销商损害消费者利益的行为是否知晓,是否应当承担相应责任,能否对经营进行有效管理。

家居行业经过多年的快速发展后,传统单一渠道和单品类布局的家居企业正面临市场竞争加剧、技术创新需求不断提升等挑战。

对于皇派家居而言,寻找窗类以外的第二增长曲线是提升竞争力的首要选择,但渠道多元化建设也是其应对挑战较为迫切的工作。目前而言,皇派在这两方面还处于初级阶段。

“德系”宣传全面下架 皇派家居未来何去何从?

皇派家居旗下除定位于中高端消费市场的“皇派”品牌外,还在2013 年推出了推出“欧哲”品牌,主要定位于高端消费市场。

在此前的欧哲介绍及宣传中都以“德系”工艺展开,甚至还请来个外国人作为首席设计师。2021年7月,皇派家居曾宣布将推进全国门窗安装最高标准“皇派门窗德系安装标准”。

图片来源:此前欧哲门窗官网截图

2022年7月,中国证监会在问询函中要求皇派家居说明安装标准为“德系”的依据,是否涉及虚假宣传,皇派家居主要采用经销方式,产品的安装服务如何提供,皇派家居募投项目亦未涉及售后服务,相关标准如何实现。

图片来源:中国证监会官网

IPO参考注意到,皇派家居关于“德系”标准工作的宣传已全面下线。

近年来,房地产调控政策对门窗行业产生一定的影响,但房地产整体上已处于筑底阶段,利空已基本出清,未来仍可继续驱动门窗消费稳健增长。同时,存量房市场的二次装修需求,将成为门窗市场未来增速的主要来源。因此,房地产市场长期呈平稳发展趋势,对门窗消费需求扩大形成较强支撑。

此外,在双碳目标下,国家发布了一系列节能政策对绿色建筑面积、碳排放强度等设置明确标准。系统门窗所具有的标准化、系统化、低能耗等特点,更符合低碳环保消费趋势,对建筑行业节能减排目标的实现意义重大。相信随着国家政策的不断出台,将进一步促进系统门窗产品的发展和应用。

对于皇派家居来说,此次IPO既是一次挑战也是一次极佳的发展机遇。在进入资本市场的过程中,一方面推进规范化管理,另一方面可以借力资本市场加快实力提升、能级跨越,在日益激烈的竞争中占据有利地位。

(本文仅供参考,不构成投资建议,据此操作风险自担)