快报道

器官移植设备企业健耕医药再次冲刺IPO 收入高度依赖美国市场

作者:涟漪

11月24日,深交所官网显示,上海健耕医药科技股份有限公司(下称“健耕医药”)时隔近两年再次递交招股书,拟再次冲刺科创板。

健耕医药成立于2003年3月,注册资本为7040.16万元,是一家器官移植领域的医疗器械产品及服务提供商。

健耕医药此次IPO拟发行股票不超过2346.72万股,拟募集资金10.23亿元,将用于器官移植创新研发平台项目、肾脏移植设备国产化及升级研发项目、肝移植设备及移植领域体外诊断试剂产品注册及推广项目、补充流动资金。

归母净利润持续下滑 营收高度依赖境外市场

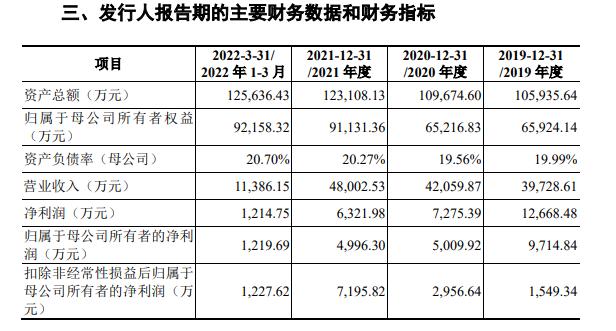

2019-2021年及2022年一季度,健耕医药的营业收入分别为3.97亿元、4.21亿元、4.80亿元、1.14亿元,归母净利润分别为9714.84万元、5009.92万元、4996.30万元、1219.69万元。

(来源:健耕医药招股书)

健耕医药产品线包括了移植术中器官保存、运输、评估及修复的设备,移植医用配套耗材、体外诊断试剂等,覆盖了器官移植术前评估、围术期处理、术后长期管理等阶段。

健耕医药营业收入主要来源于器官保存及修复产品,包括肾脏灌注耗材、器官保存液、肾脏灌注运转箱及配件。

2019-2021年及2022年一季度,健耕医药器官保存及修复产品的营业收入分别为3.27亿元、3.56亿元、3.98亿元、0.93亿元,占主营业务收入的比例分别为89.40%、91.65%、89.41%、90.00%。

健耕医药肾脏灌注耗材的收入占比最高。2019-2021年及2022年一季度,其营业收入分别为2.62亿元、2.86亿元、3.37亿元、0.87亿元,占主营业务收入的比例分别为71.54%、73.53%、75.87%、83.98%。

招股书显示,健耕医药销售网络分布全球近40个国家或地区,主要客户为中国的移植中心及随访医院、美国的OPO及欧洲的移植医学中心。

健耕医药主营业务中,境外收入占据较大比例。

2019-2021年及2022年一季度,健耕医药主营业务中来自境外收入分别为2.72亿元、2.98亿元、3.33亿元、0.80亿元,占主营业务收入的比例分别为74.20%、76.62%、74.81%、77.15%。

来自美国地区营业收入在健耕医药主营业务收入中占比较高。2019-2021年及2022年一季度,健耕医药美国地区的营业收入分别为2.18亿元、2.55亿元、2.84亿元、0.68亿元,占主营业务收入的比例分别为59.46%、65.77%、63.90%、65.59%。

健耕医药表示,美国市场是现阶段的重要市场之一。就肾脏灌注耗材产品而言,美国57家OPO中的54家使用该公司的LifePort肾脏灌注运转箱进行供肾机械灌注,已占据较大市场份额。

偿债能力承压 研发投入逐年下降

近几年来,健耕医药负债率上升,而偿债能力各项指标呈现下滑趋势。

截至2019年末、2020年末、2021年末,健耕医药资产负债率(母公司)分别为19.99%、19.56%、20.27%,资产负债率(合并口径)分别为17.18%、20.00%、25.77%。

截至2019年末、2020年末、2021年末,健耕医药流动比率分别为2.79倍、2.62倍、2.26倍,速动比率分别为2.29倍、2.23倍、1.97倍。

截至2022年一季度末,健耕医药资产负债率(合并)、流动比率、速动比率分别为26.45%、2.78倍、2.39倍,而可比公司平均值分别为26.25%、8.98倍、8.44倍。

招股书显示,健耕医药的研发投入规模逐年下降。

2019-2021年及2022年一季度,健耕医药的研发投入分别为7038.58万元、6876.36万元、6697.00万元、1836.19万元,占营业收入的比例分别为17.72%、16.35%、13.95%、16.13%。

健耕医药表示,研发投入包括费用化支出及资本化的开发支出,其中,资本化的开发支出全部为境外在审专利的申请支出。

(本文仅供参考,不构成投资建议,据此操作风险自担)