快报道

材料疯涨,车企迷惘 | 凯联资本产业研究院2月动力电池月报

研究背景

在“双碳”基调下,2021年新能源汽车销量在汽车产销下行大背景下逆势上扬,迎来爆发式增长。动力电池作为新能源汽车的核心环节,从性能、产能和成本等方面影响汽车电动化的发展进程。

凯联产业研究院为及时、快速、有效的追踪乘用车电动化趋势,从上游原材料成本波动、中游四大关键材料的研发生产,以及下游动力电池厂商的产量和装机量数据等多维度长期关注动力电池全产业链的变化,持续推出动力电池月度、年度跟踪报告。

1、国内动力电池产量及装机量数据

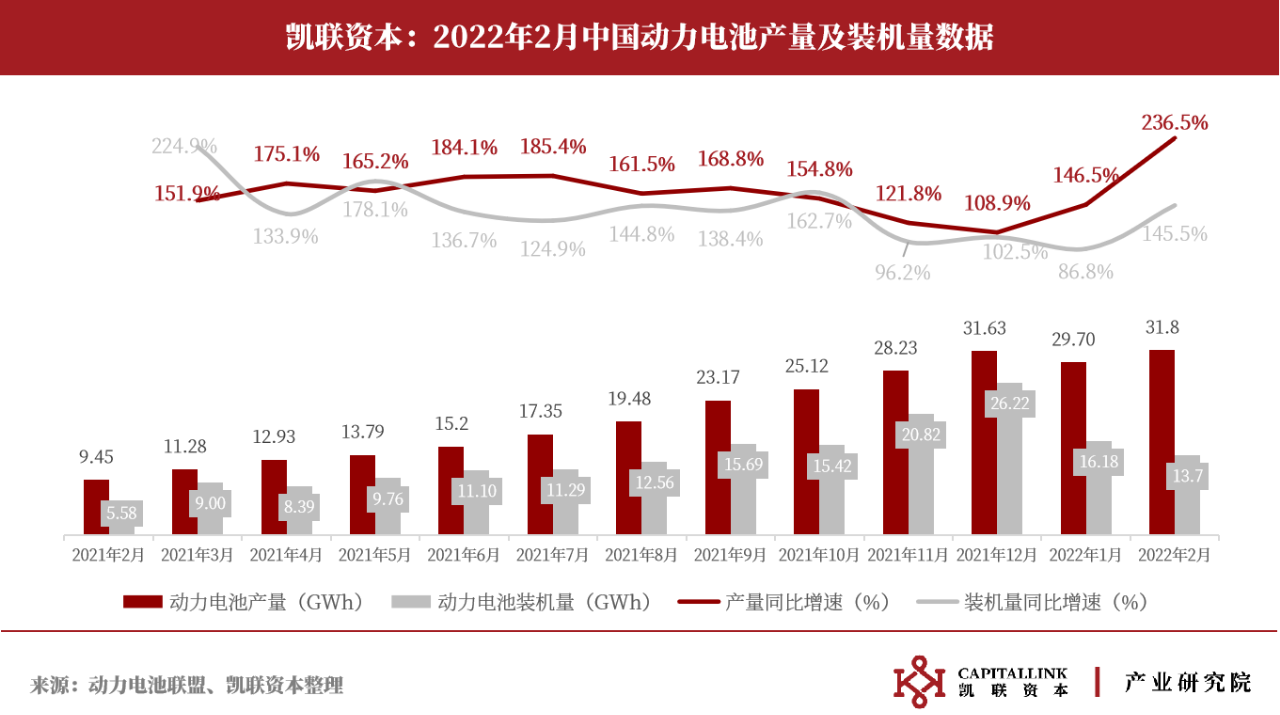

1.1 2月国内动力电池产量及装机数据同比增幅继续保持

根据动力电池联盟发布数据,2月国内动力电池产量为31.8GWh,装机量为13.7GWh。产量数据同比增长236.5%,环比小幅提升7.1%;装机量数据同比增长145.5%,环比大幅下降15.3%。1-2月动力电池产量基本保持稳定,而装机量却出现持续下滑。

凯联产业研究院关注到2月份产量数据和装机数据之间的差值是明显扩大的,电池厂家的排产规划中预计2022年动力电池的整体增速应该维持在一个较高水平,因此在年初的1-2月就制造出了相当于21年全年产量的24%。但明显装机数据是显著低于去年年底水平的,大约56%的当月产量转化为库存。

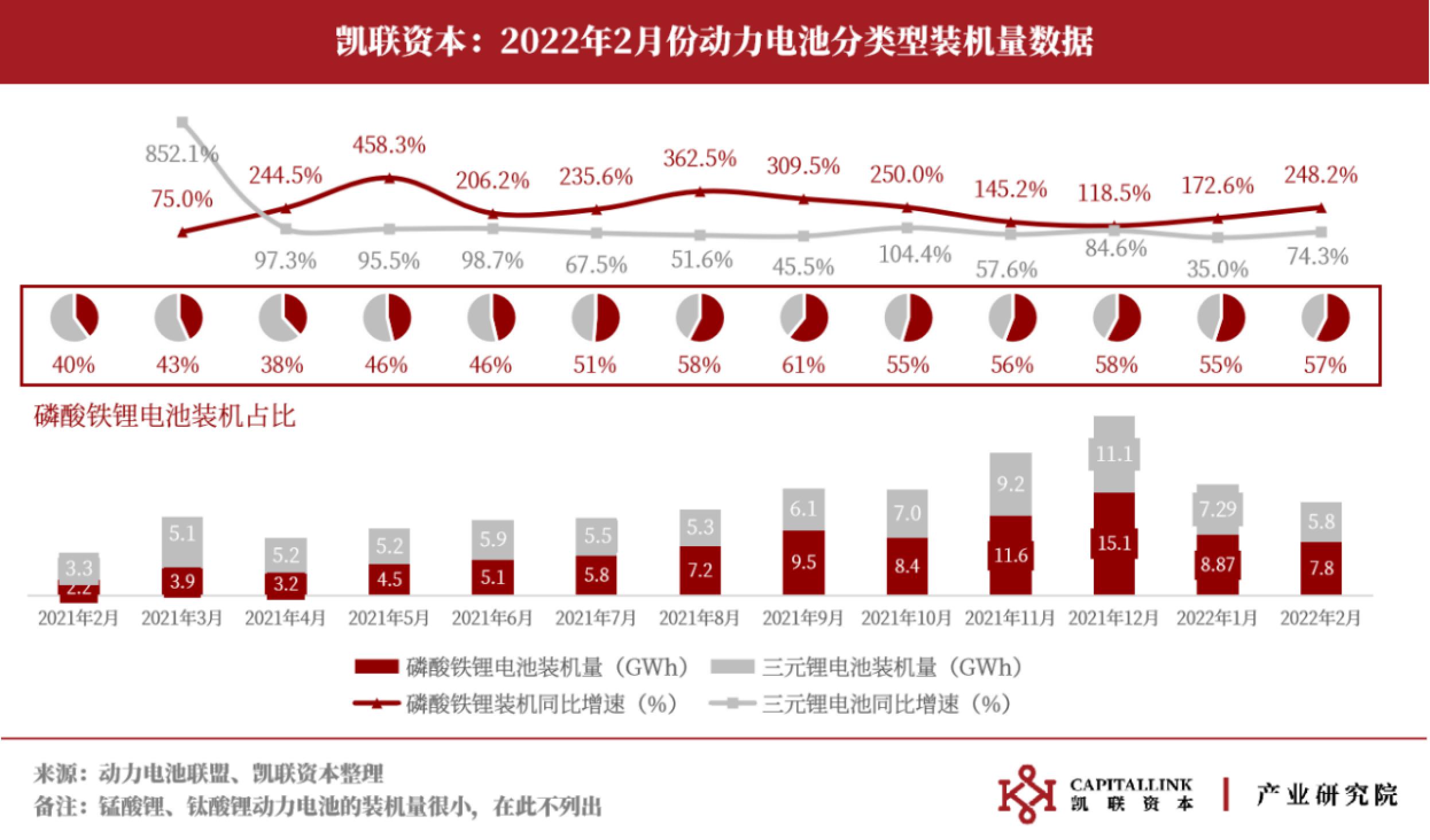

1.2 磷酸铁锂和三元锂电池装机比例基本稳定

2月磷酸铁锂电池装机量为7.8GWh,三元锂电池装机量为5.8GWh,磷酸铁锂电池装机占比为57%。近7个月磷酸铁锂电池装机占比在55%-60%范围内小幅波动,凯联资本认为这两种主流方案会在磷酸铁锂:三元锂=6:4的占比结构下稳定运行相当长一段时间。

2、动力电池厂商装机量排名及市占率

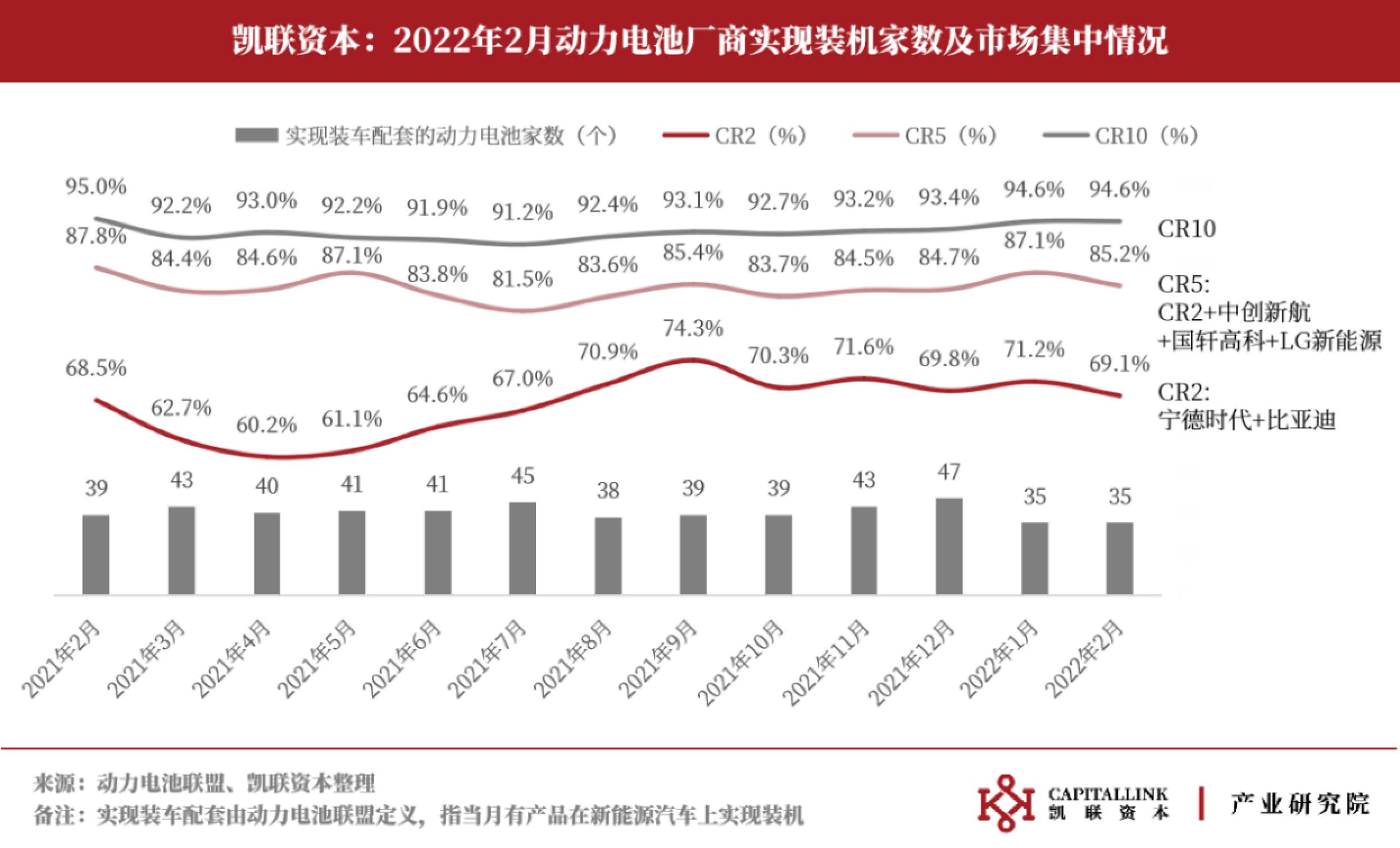

2.1 2月国内动力电池市场集中度基本保持前期水平

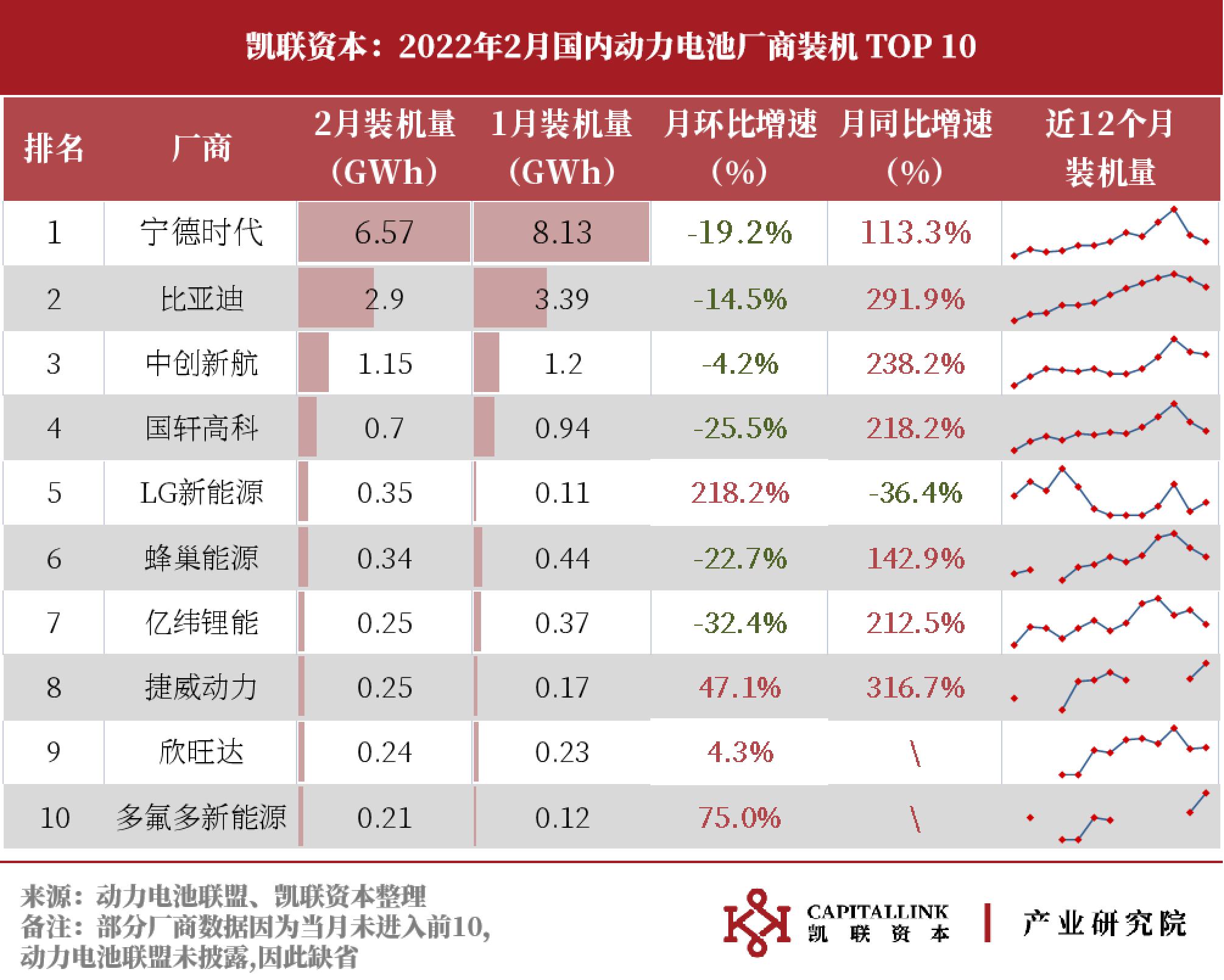

2月动力电池厂商的集中度基本和上期保持一致,国内有35家动力电池企业实现当月装车配套,CR2(宁德时代+比亚迪)装机占比小幅降至69.1%,CR5(中创新航+国轩高科+LG新能源)装机占比小幅降至85.2%,CR10装机占比维持在94.6%。

2月份几乎所有电池厂商装机量都实现大幅月同比增速,而月环比增长普遍是下降的。宁德时代2月份装机6.57GWh,较1月的8.13GWh再次下降了19.2%。比亚迪、国轩高科、蜂巢能源及亿纬锂能等厂商的月环比增速走势接近于宁德时代,月环比增速均为10%以上的负数;中创新航在头部厂商中降幅最低为-4.2%。

动力电池装机月度排名在8-10名的厂商经常发生变动,而由于动力电池联盟仅公布当月TOP10数据,因此表中有部分数据缺省。凯联产业研究院认为,动力电池供应的第二梯队位置尚不稳定,电池装机6-10名的厂商很可能需要以激进的价格策略以求打入到主流车企的供应商名录,而在上游原材料价格暴涨的背景下显得越来越困难。

2.2 磷酸铁锂细分市场的集中度高于三元锂电池

动力电池细分市场来看,磷酸铁锂的头部装机集中度明显高于三元电池。宁德时代、比亚迪、国轩高科3家占磷酸铁锂电池装机90.66%份额,而宁德时代、中创新航、LG新能源3家占三元电池装机比例仅为71.55%。17-19年三元电池的发展势头远高于磷酸铁锂,新玩家进入较多,而21年以后磷酸铁锂开始重新占据60%左右市场份额,导致目前三元电池的竞争格局差于磷酸铁锂电池。

3、2-3月动力电池重要上游原材料价格变化情况

3.1 2-3月锂、镍、钴等关键电池材料价格继续上涨,成本向车企传导加速

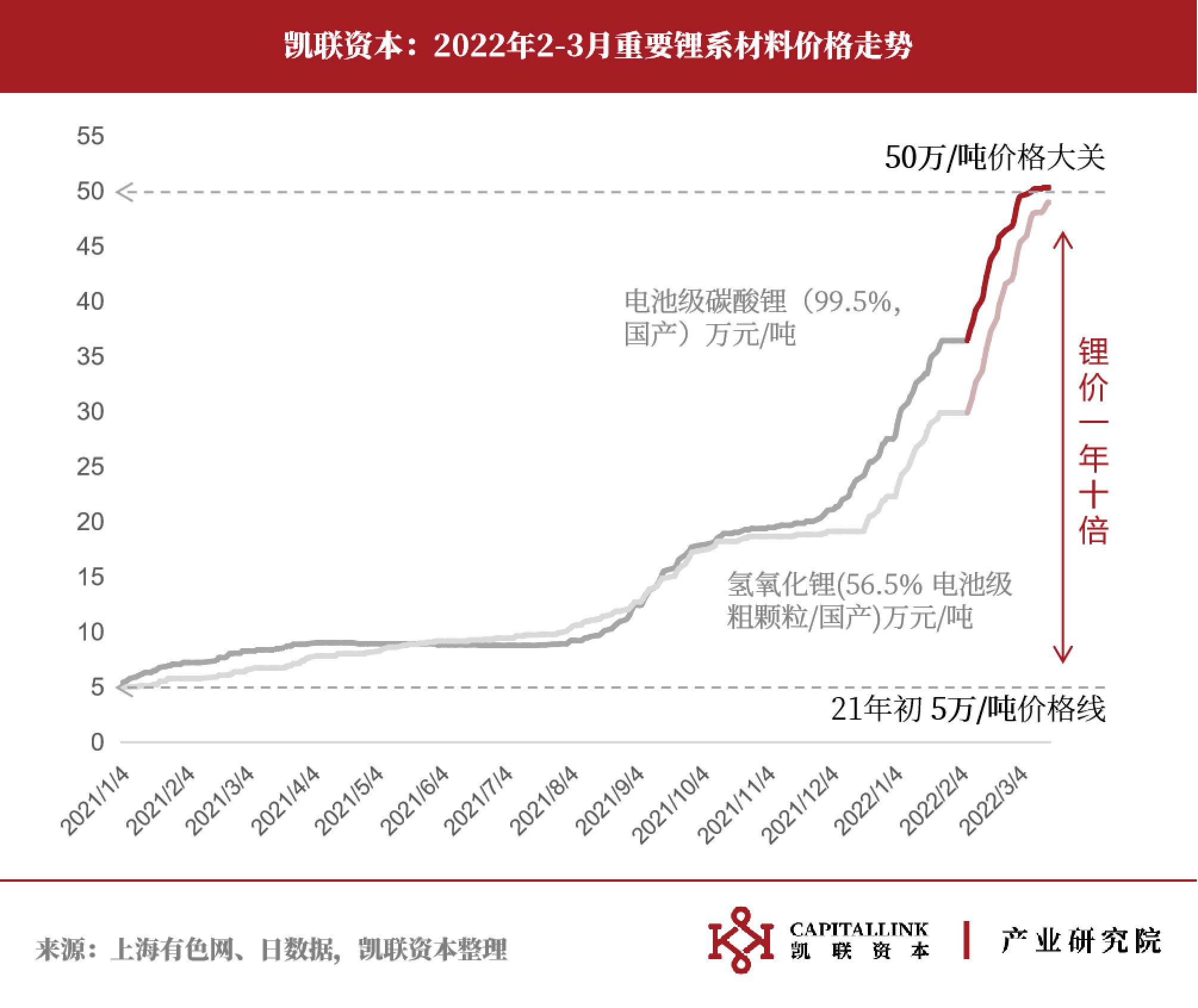

碳酸锂和氢氧化锂作为锂电正极重要材料,随着2021年新能源车的销量猛增已经从21年初的5万元/吨上涨到21年底27.5万元/吨附近。而在刚刚过去的2-3月份,锂盐价格又出现一波高位冲刺,截止3月18日,碳酸锂价格已经突破50万元/吨大关口来到了50.4万元/吨,较2022年初上涨83.3%。

锂盐暴涨背后是锂作为新能源汽车行业发展的重要战略资源,其供给却无法由国内控制,且周期性波动明显。目前市场上的锂供给主要依靠于澳大利亚的锂辉石矿和南美洲的盐湖锂,但受限于锂矿扩产周期长、国外矿山开工率受疫情影响、上一轮锂盐价格周期低谷导致大量矿山破产或减产等综合因素,上游锂矿的产能释放乏力,明显慢于快速扩产放量的动力电池中下游需求,市场一致认为短期内锂盐短缺的问题很难由供给提升来解决,2022年第四季度是供应端释放带来供需平衡的时间节点。

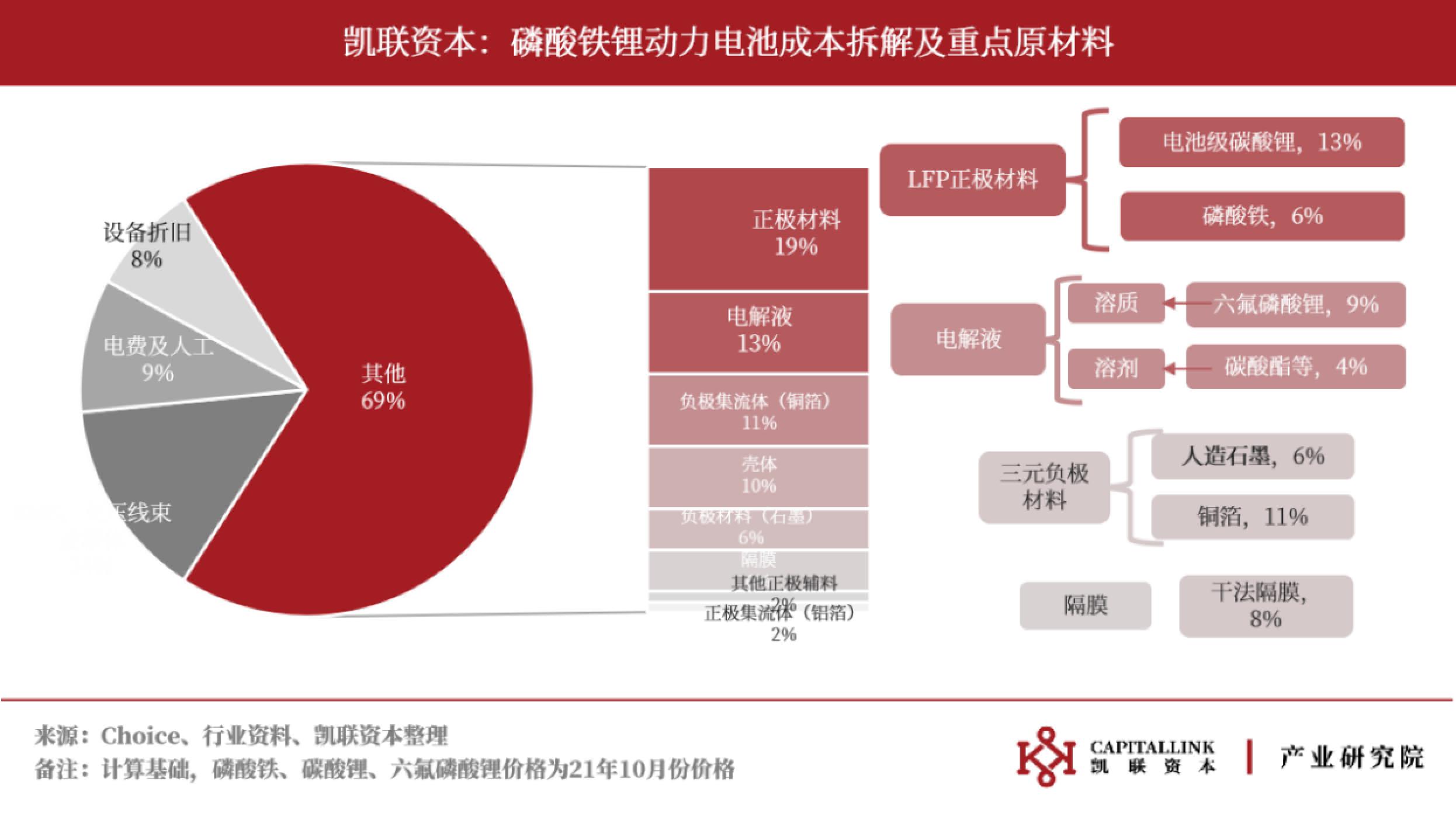

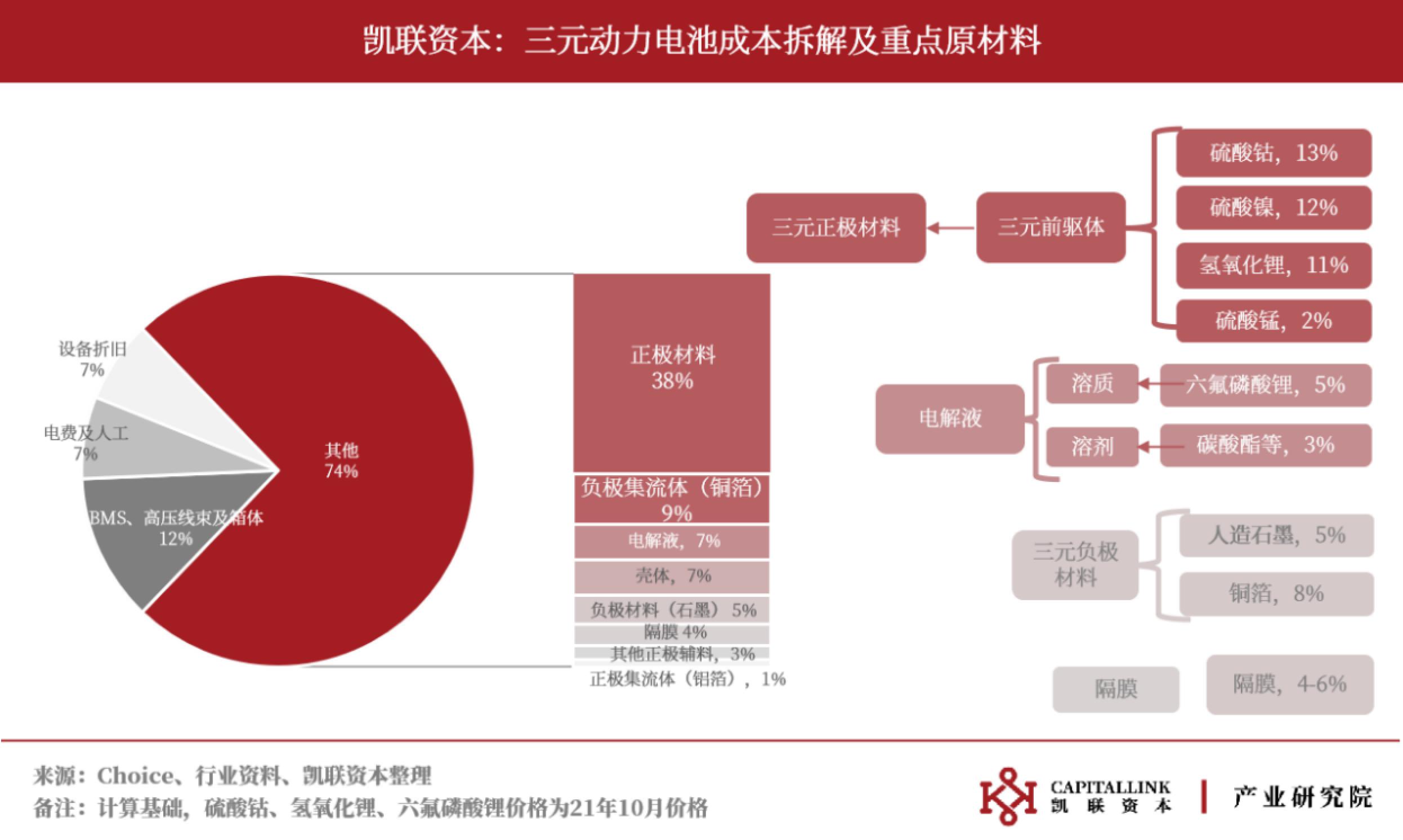

锂盐是目前动力电池成本的主要来源之一,在锂盐价格20万元/吨时,碳酸锂成本大约占磷酸铁锂电池总成本的13%-15%,占三元锂电池总成本的11%。

据凯联资本测算,和锂相关的原材料大致占到电池总成本的20%-25%,锂盐价格暴涨将以20%左右的比例传导至电池的总成本,一块100KWh的磷酸铁锂动力电池包,在碳酸锂价格为18万元/吨、六氟磷酸锂价格为30万元/吨的条件下,成本约为7万元左右,而在锂盐价格高达50万元/吨的情况下,成本将上升至9万元左右。

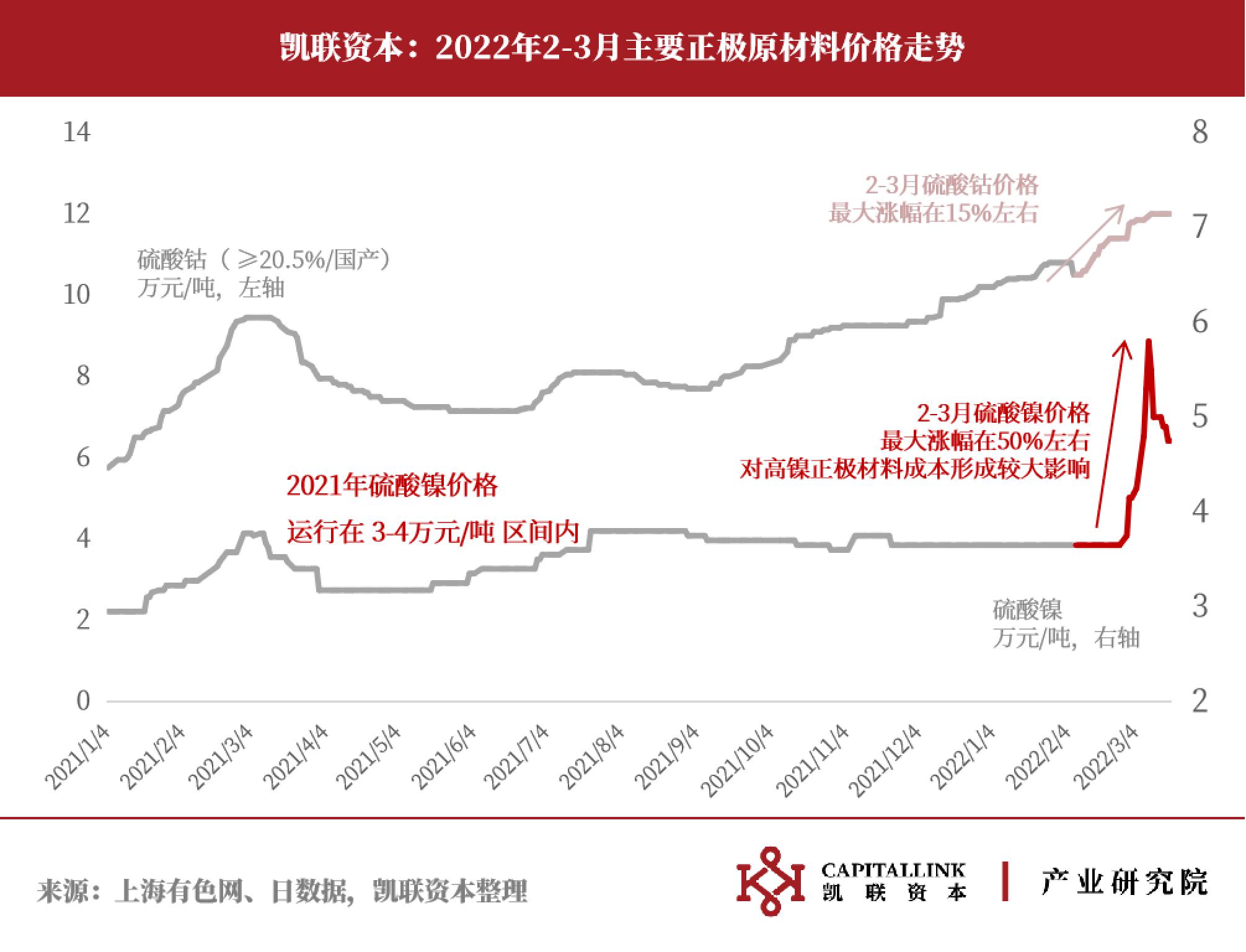

镍、钴、锰是构成三元电池正极的三种重要元素,在以往的月度价格跟踪中,镍和锰的价格波动幅度较小,而钴的价格波动相对较大,因此以钴作为三元锂电池正极成本的主要观测目标。

而在今年2-3月份,随着俄乌冲突的爆发,俄罗斯作为全球镍资源的主要出口国(占全球镍出口总量8.5%)受到制裁,国际市场上镍供应及期货价格出现巨幅波动及不确定性。

3月8日,伦敦金属交易所LME的镍单日涨幅一度达到103%,伦镍最高涨破10万美元/吨,创下有纪录以来的最大单日涨幅。受伦镍影响,上海期货交易所的镍品种也出现连续涨停,3月9号沪镍主力合约一字涨停。镍价严重背离基本面,失去了对现货价格的指导意义,导致现货市场中硫酸镍品种的价格在3月8号后出现50%以上的涨幅,严重影响到镍相关产业链的正常运转。

镍和钴的价格上涨带给三元锂电池成本高压,尤其是对高镍三元路线的发展带来压力。按照凯联产业研究院测算,镍占三元电池的成本比重在10-15%左右,纯镍价格如果在2.5万美元/吨的基础上翻倍,高镍电池的成本将上升15%,一块100KWh的高镍三元电池成本将提升1.3万元,这对于当前的动力电池市场而言是不可接受的。

凯联产业研究院判断,目前镍价的短期跳涨主要来源于国际供应链失衡及多空双方的博弈,镍的基本面不会像锂矿一样支持如此高的价位,因此中期来看,镍不会成为影响动力电池成本的主要资源。

电解液、负极材料及隔膜价格基本保持稳定运行,因此本期不再赘述。

3.3 2-3月份原材料价格非正常跳涨带给下游压力,新能源车开启涨价潮

自21年以来原材料涨价趋势大致可分为两个阶段。阶段一动力电池厂商还具有原材料存货,且自身毛利率水平可以冲抵原材料价格的缓幅上涨,在此阶段动力电池价格并未向下游车企传导。

阶段二是自去年11月份以来,锂盐价格在突破20万元/吨以后呈现不可控制的加速上涨趋势,电池企业在原材料库存耗尽后,面临巨大成本压力,且长协锁单、原材料锁单能力强的头部企业也无法匹配原材料涨价速度,动力电池全行业的材料成本压力只能直接向下游车企传导。

据高工锂电数据,动力电池价格在1月份已经普涨过一次,幅度在10-15%左右。而近期以宁德时代为代表的动力电池厂商又开启了新一轮涨价,单车电池涨价幅度在1万元左右。

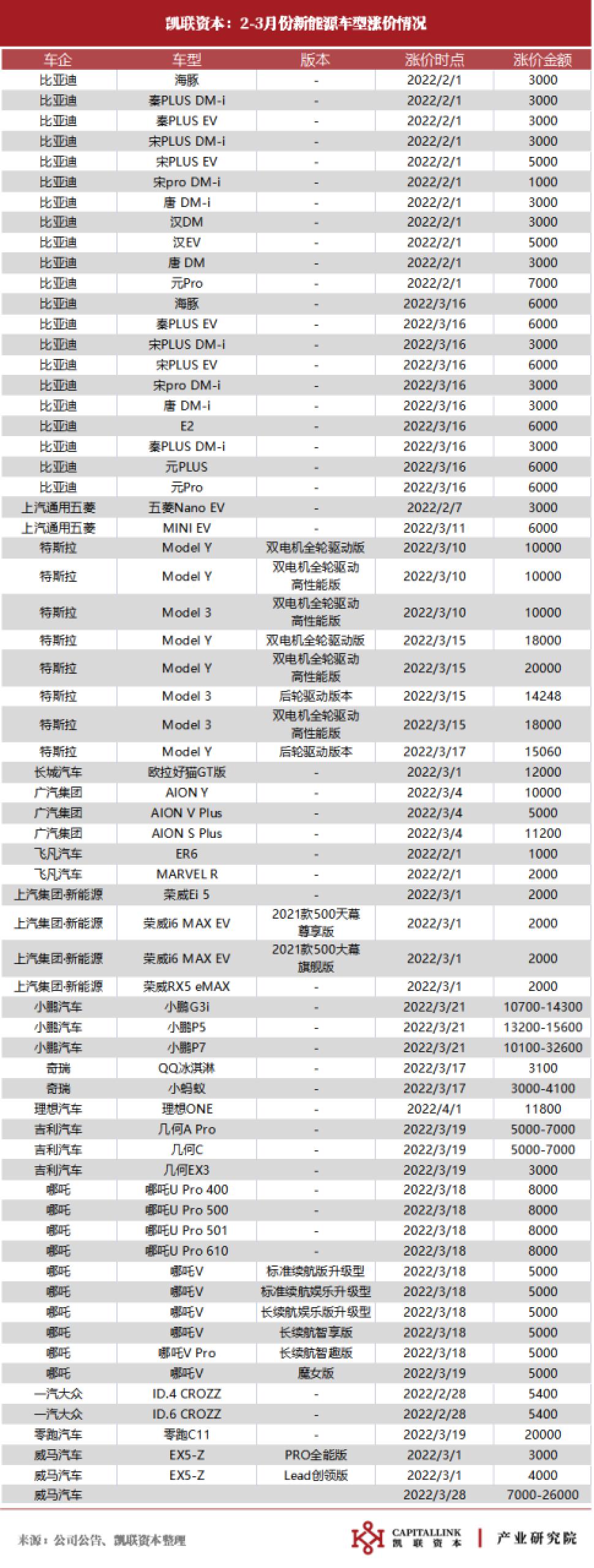

凯联产业研究院关注到,在动力电池行业开始直接将原材料压力转移到车企的背景下,越来越多的车企开始发布新能源车型提价公告。据我们统计,2-3月的时间段内共计有15家车企,45款车型发布涨价信息,以下是2-3月份涨价车型的名单。