GPLP原创

不守契约精神 商业信用受损 研发水平不足的优宁维还能走多远?

作为一家研究生命科学的公司,优宁维在研发上的投入实在“微不足道”。

作者:肖兔

来源:GPLP犀牛财经(ID:gplpcn)

2021年6月3日,经历5轮问询,更新7次申报稿的上海优宁维生物科技股份有限公司(下称“优宁维”)过会。

优宁维高度依赖代理、自主研发能力薄弱的问题还未解决,曾一度违反采购协议,商业信用受损的“后遗症”还有待观察。

研发投入低 依赖代理模式与子公司存内部交易

优宁维成立于2004年10月,主营业务为提供以抗体为核心的生命科学试剂及相关仪器、耗材和综合技术服务,注册资本为6500万元,实控人为冷兆武、许晓萍夫妇,控制65.28%股份。

作为一家研究生命科学的公司,优宁维在研发上的投入实在“微不足道”。

招股书显示,2018年至2020年,优宁维的研发费用分别为589.88万元、863.40万元、873.37万元,占当期营业收入的比例分别为0.98%、1.10%、1.03%。

研发投入占比低,优宁维的自主品牌仍旧处于起步阶段,仅于2019年10月开始小规模自主生产。

不过,与研发费用相比,优宁维在销售费用上却十分“大方”。

2018年至2020年,优宁维的销售费用分别为5203.43万元、6622.52万元、6744.53万元,占期间费用比例分别为68.65%、66.18%、69.78%;占当期营业收入比例分别为8.62%、8.42%、7.94%。

截至2020年,优宁维的员工共计445人,其中销售人员就有288人,占比64.72%,而研发人员仅为42人,占比9.44%。

值得一提的是,优宁维的生产人员仅有5人,均就职于子公司爱必信,其中一人仅为大专学历,一人为高中学历。

其中,一名硕士学历人员负责生产过程的修饰、配置、特殊处理及质量检测;一名大专学历人员主要从事原材料的前期准备工作;一名本科学历人员主要负责生产过程中的标签制作、内包装以及产成品的入库;一名高中学历人员主要负责标签粘贴工作。

优宁维表示,生产人员依据标准化的操作流程,按照既定流程执行操作步骤并等待反应结束后,进行分装、贴标即可完成试剂的生产,5名生产人员能够满足自主生产的人员需求。

招股书显示,2019-2020年,优宁维自主生产产品分别实现销售收入167.10万元、565.64万元,人均产值超过百万元。

GPLP犀牛财经注意到,这家负责生产的子公司爱必信与优宁维之间存在诸多内部交易。

2018年至2020年,优宁维与爱必信之间产生内部交易金额分别为608.89万元、2731.80万元、4834.38万元。

2018年至2020年,爱必信与优宁维销售的Absin品牌交易金额分别为391.22万元、723.72万元、1415.93万元,毛利率分别为40.75%、51.22%、63.43%,而爱必信与其他经销商在该品牌的毛利率水平仅接近50%。

值得一提的是,优宁维2018年至2020年的主营业务毛利率仅为21.41%、22.26%、22.77%,几乎是与爱必信内部交易的所得毛利率的一半。

此外,2019年和2020年,优宁维还向爱必信采购GE品牌产品,爱必信是GE的授权代理商,仅对优宁维销售,交易金额分别为1677.88万元和3041.02万元。

对此,监管部门要求优宁维说明,是否存在内部交易转移利润从而减少纳税的情况。

据悉,优宁维的企业所得税率为25%,而爱必信的企业所得税率仅有15%。2017年至2020年上半年,优宁维税收优惠金额占利润总额的比例分别为0.94%、3.25%、5.81%、3.51%。

(来源:优宁维招股书)

违反采购协议 销售供应商竞品

尽管自主品牌业绩不佳,但优宁维的业绩却整体保持增长。2018年至2020年,优宁维营业收入分别为6.04亿元、7.87亿元、8.49亿元;净利润分别为3986.56万元、5794.03万元、7648.78万元。

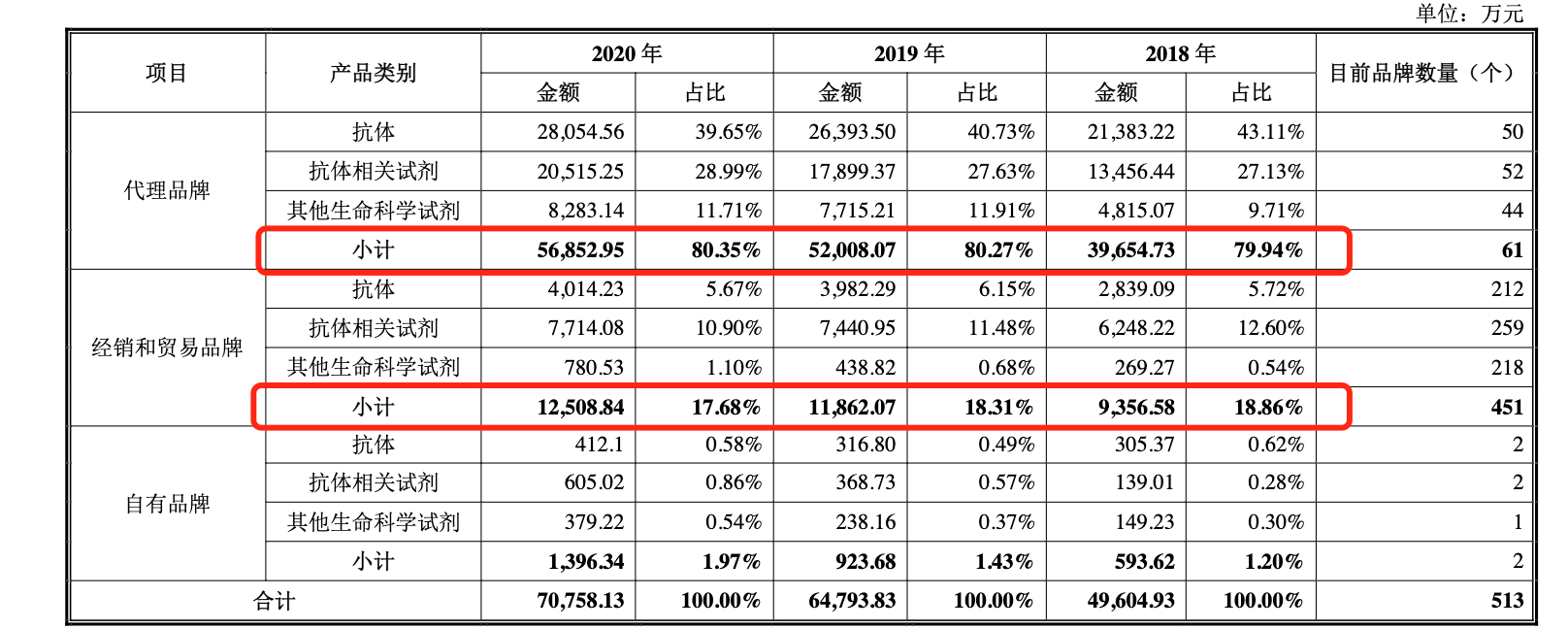

GPLP犀牛财经发现,优宁维保持业绩增长主要依赖代理和经销贸易,二者贡献九成以上的营收。2018年至2020年,优宁维通过代理品牌实现的收入分别为3.97亿元、5.2亿元、5.69亿元,占整体营收的比重分别为79.94%、80.27%、80.35%;来自经销和贸易品牌的收入占比分别为18.86%、18.31%、17.68%。

(来源:优宁维招股书)

不过,在这两项主营业务上,优宁维却有过违约行为,商业信用受损。

2018年12月,优宁维与赛信通(上海)生物试剂有限公司(下称“赛信通”)签署了分销协议。协议规定,优宁维不得分销或销售Abcam及其关联公司或赛信通指定的其他竞争对手的任何产品。

然而,优宁维却违约销售了Abcam产品。2019年至2020年,该公司销售Abcam产品占当期主营业务收入的比例分别为3.16%、2.89%,销售Abcam产品毛利占当期主营业务毛利分别为2.11%、1.98%。

优宁维称,其仅销售了Abcam的产品,未与Abcam签署代理销售合同,也未在网站上主动推广Abcam相关产品。

据悉,优宁维与赛信通已合作十余年,2018年至2020年,该公司销售赛信通产品的收入占总营业收入的比例分别为17.48%、15.83%、14.88%,销售赛信通产品毛利占比分别为19.89%、17.59%、15.84%。

但这并不能成为优宁维不守契约的借口。优宁维表示,不能完全排除其未来被取消代理资格的风险,若赛信通取消其代理资格,将对其业绩构成不利影响。

优宁维商业信用受损,经销商也不稳定,每年有大批经销商退出。

数据显示,2018年至2020年,优宁维经销商数量分别为2576家、3120家、3359家,同期退出的经销商数量分别为607家、835家、1146家,退出经销商数量占比分别为27.93%、32.41%、36.73%。

(本文仅供参考,不构成投资建议,据此操作风险自担)