快报道

新增装机容量料下降 政策红利减退 海力风电高增长恐难持续

随着海力风电的业绩提升,其产能渐趋饱和,对外协加工的依赖度不断增大。

作者:橘颂

来源:GPLP犀牛财经(ID:gplpcn)

6月9日,深交所官网显示,江苏海力风电设备科技股份有限公司(下称“海力风电”)更新了招股书。

招股书显示,海力风电成立于2009年,主营业务为风电设备零部件的研发、生产和销售,注册资本为1.63亿元,实际控制人为许世俊、许成辰,合计控制65.43%的表决权。

据悉,海力风电本次拟发行不超过5434.80万股,募集资金约13.50亿元,将用于海上风电场大兆瓦配套设备制造基地项目、偿还银行贷款和补充流动资金等。

2018年至2020年,海力风电的营业收入分别为8.71亿元、14.48亿元和39.29亿元;净利润分别为0.51亿元、2.09亿元和6.79亿元。

2018年至2020年,海力风电的营收增速分别为1.94%、66.35%和171.28%;净利润增速分别为22.77%、311.21%和224.15%。

GPLP犀牛财经注意到,虽然海力风电近两年的业绩出现“翻倍式”增长,但持续性存疑。

得益于国内风电电价补贴,海力风电近年集中建设了大批风电项目。但是,据悉该项补贴将于2021年底取消,意味着海力风电将失去政策红利。

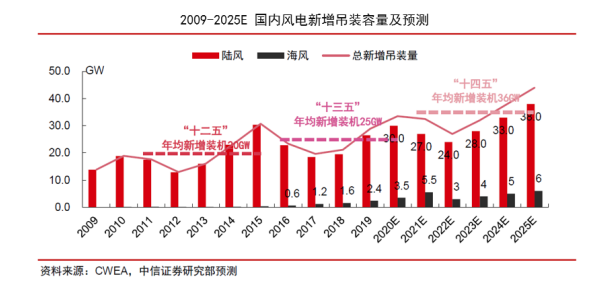

据中国风能协会及中信证券研究部数据, 2021年至2022年,陆上风电新增装机容量将有所下降;2022年,海上风电新增装机容量将有所下降。

海力风电表示,如果未来风电建设项目批复时间滞后、下游客户风电投资进度放缓、新获取订单减少,其业绩存在大幅下滑的风险。

随着海力风电的业绩提升,其产能渐趋饱和,对外协加工的依赖度不断增大。

招股书显示,2018年至2020年,海力风电的产能利用率分别为84.44%、103.42%和109.60%。同期,其外协加工费的金额分别为1256.19万元、6531.59万元和49474.44万元,占营业成本的比重分别为1.73%、5.93%和16.67%。

海力风电表示,如果外协厂商发生加工任务饱和、加工能力下降、经营出现风险等情形,可能导致产品供应不及时,进而影响其生产计划的完成。

(本文仅供参考,不构成投资建议,据此操作风险自担)