快报道

宁德时代“亲儿子”恒翼能冲刺IPO 杭可科技遭遇“镜像危机”?

作者:Sogear

彼之蜜糖,我之砒霜。

2026年5月19日,深交所官网更新了广东恒翼能科技股份有限公司(下称“恒翼能”)创业板IPO招股书。这家由宁德时代悉心栽培的锂电后段设备商,2025年实现营收14.27亿元、净利润1.02亿元,已于2026年初进入问询阶段。

恒翼能每向资本市场迈出一步,杭可科技(688006.SH)所面临的压力便加重一分。

2026年6月23日,杭可科技发布对上交所2025年年报监管问询函的回复公告。财报显示,杭可科技2025年实现营收42.3亿元,同比微增2.46%;实现归母净利润6.68亿元,同比增长12.88%。由于季度收入确认节奏严重分化,引发监管重点关注。

然而,相比财务层面的技术性质疑,杭可科技面临的核心挑战在于:那个曾经将它捧上神坛的“宁王”已将大量订单转移给自己亲手培养的替代者。

杭可科技:从4.8亿元订单到查无此人

2018至2020年,是杭可科技与宁德时代的蜜月期。

彼时,杭可科技是国内少数掌握高温加压化成、恒流恒压充放电核心技术的后段设备商,连续三年斩获宁德时代大额订单。2019年,仅宁德时代一家就贡献超4.8亿元营收,占其当年总收入的近20%。头顶LG新能源、三星SDI全球供应商的光环,叠加宁德时代高速扩产的设备红利,杭可科技股价一度将市值推上400亿元高峰。

裂痕出现在2021年4月。杭可科技公告中标宁德时代4.8亿元订单。一个月后,宁德时代单方面宣布解除合同。虽然对外口径是“技术路线变更”,但这桩“假中标”风波被市场普遍解读为供应链主导权正在转移的信号。

此后,双方实质合作量级断崖式下跌。翻看近年公告与年报,宁德时代在杭可科技客户名单中已从昔日前三大滑落至2025年的十名开外,在化成分容核心标段的招标中几无斩获。

杭可科技被冷落的背后是因为此刻正在深交所接受问询的恒翼能。

天眼查信息显示,宁德时代通过旗下产业基金持有恒翼能重要股权,恒翼能主营锂电池后处理系统核心设备及整体解决方案,与杭可科技的核心业务高度重合。在宁德时代的深度赋能下,恒翼能迅速补齐高压直流母线、能量回馈模块等关键技术短板。

有行业人士透露,在某西部超级电池工厂的招标中,宁德时代将超过70%的后段化成分容产线份额给予恒翼能,杭可科技未能进入最终报价轮。

这已非简单的订单分流,而是供应链结构的重大调整。宁德时代正在后段设备领域推行“去杭化”战略。前段涂布、中段卷绕已形成稳定的寡头格局,唯有后段化成分容技术壁垒相对较低,却涉及大量电池参数的核心工艺,宁德时代不愿将这一环节的数据生态完全交由外部第三方掌控。扶持恒翼能,既能锁定设备利润,又能实现从电芯制造到装备工艺的垂直闭环。

恒翼能的招股书让外界得以一窥其全貌——2025年,其实现14.27亿元的营收规模,虽与杭可科技的42.3亿元尚有差距,但其背后是全球动力电池龙头持续而稳定的订单支持。一旦成功登陆创业板,恒翼能将获得更充裕的资金,在技术迭代和客户拓展上进一步扩大空间。

正面PK:一场不对等的对决

恒翼能的IPO将两家公司推上同一个比较台。

从财务底色看,2025年恒翼能营收规模仅约为杭可科技的三分之一;净利润率7.15%,低于杭可科技的12.29%。单看规模与盈利质量,杭可科技仍占优势。

但拉长时间轴,恒翼能营收从2022年的9.22亿元增长至2025年的14.27亿元,年复合增长率达15.6%;而杭可科技同期营收从39.32亿元降至29.97亿元。一个在扩张,一个在收缩。

从客户结构看,差距更为明显。在恒翼能的客户中,宁德时代的收入占比从2023年的79.98%降至2025年上半年的19%,取而代之的是欧洲电池企业ACC,占比跃升至39.99%。这意味着恒翼能不仅拥有宁德时代作为基本盘,还开辟第二客户支柱。而杭可科技的前五大客户占比同样高达71.55%,却在失去宁德时代后,尚未找到体量相当的替代者。

再看技术指标。恒翼能招股书披露其电流/电压精度达到0.01%FS,充放电效率≥90%;杭可科技高端机型则为0.05%FS/0.02%FS,充电效率≥90%、放电效率≥88%,在部分核心参数上存在差距。不过,杭可科技多年深耕软包、圆柱电池路线,在高温高压控制领域(200T级压力、压力控制精度±1%)仍保有长期积累的优势。

然而,单点技术优势的变现空间正在收窄。锂电设备行业的竞争逻辑已从“技术领先”单轮驱动转向“客户绑定+成本优势”的双重竞争。恒翼能背靠宁德时代,在方形电池技术路线上与大客户深度协同,产品迭代与客户需求咬合紧密;杭可科技虽在软包、圆柱领域积淀深厚,但下游客户的扩产节奏与订单释放,并非自身所能主导。

这是一场不对等的对决。一方有巨头订单托底,同时向外扩张;另一方失去核心靠山,仍在寻找新的支点。

深陷同质化泥潭 杭可科技艰难突围

杭可科技被宁德时代边缘化不能全归咎于“宁王”的“始乱终弃”。后段设备行业的深层困境是更根本的推手。

从技术角度看,化成分容已高度成熟,同质化竞争激烈。前段尚有材料创新空间,中段仍在追求效率突破,唯独后段设备,当恒翼能等企业都能拿出参数相近的串联化成方案时,价格便成为招标中的关键变量。

而失去宁德时代“旗舰客户”背书的杭可科技,议价空间被进一步压缩。为弥补订单缺口,其转向二三线电池厂及低端储能产线。然而,这类客户回款周期较长,对设备价格更为敏感,对供应商的利润形成持续压力。

2025年9月至2026年5月,杭可科技董事长曹骥之子曹政,通过大宗交易及集中竞价方式将其直接及间接持有的股份清仓式减持,套现数亿元离场。杭可科技回应称减持系个人资金需求、并不违规,但市场一定会问:实控人家族在经营修复阶段持续离场,是否传递了对企业前景的判断?

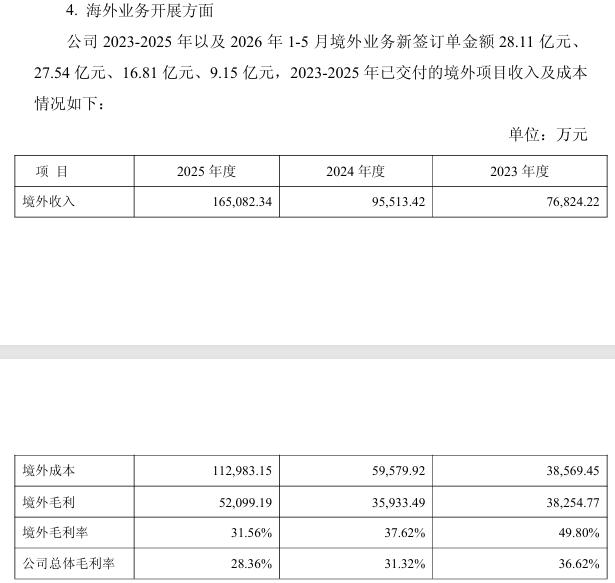

杭可科技并未坐以待毙。2025年,其境外收入达16.51亿元,同比增长72.84%,营收占比达55.09%,首次超过境内收入,主要依赖LG新能源、SK On等韩系客户。同时,杭可科技也在固态电池设备、高压实密度极片化成分容、整线智能物流系统上布局,试图以技术升维跳出同质化竞争。

然而,细看其境外收入结构,“出海”的成色还要存疑。2025年,其“境内客户境外工厂”业务实现销售收入7.64亿元,同比增长340.49%,占境外收入比例46.31%。也就是说,海外增长的近半壁江山来自国内电池巨头的海外建厂订单,而非真正的海外客户。

杭可科技的“出海”本质上属于“跟着客户出海”,一旦这些巨头的海外扩产节奏发生变化或选择其他供应商,相关收入将面临较大不确定性。

此外,杭可科技境外毛利率已从2023年的49.80%降至2025年的31.56%,DDP贸易模式(卖方承担国际物流、目的国关税、清关等全部费用)占比上升直接侵蚀了利润空间。

在海外市场,杭可科技不仅要面对日韩设备商的竞争,还要与恒翼能等国内同行继续交锋。恒翼能的海外收入占比已从2023年的0.29%升至2025年的49.53%,ACC为第一大客户,占比39.99%。有行业传闻称,恒翼能中标ACC中试线,在于其报价比杭可科技低10%至15%。价格竞争已经从国内延伸到了海外。

结语

恒翼能的IPO将这场竞争推到了更显眼的位置:

一边是背靠宁德时代、又能独立开辟第二战场的追赶者;

一边是失去核心靠山后、试图用海外布局和前沿概念稳住阵脚的昔日龙头。

显然,行业竞争的重心正在从“谁能造出好设备”,转向“谁绑定了大客户、谁能承受低价、谁的回旋余地更大”。

对杭可科技而言,固态电池和整线智能物流的布局能否转化为实际订单,海外跟随客户出海的增长能否摆脱依附属性,将决定其能否在行业整合中保持一席之地。

商业的修罗场从不相信怀旧。当“宁王”亲手绘制了没有杭可科技的供应链版图,再深情的“请再爱我一次”也换不回一张入场券。杭可科技需要回答的,不仅是上交所的问询函,更是那个终极问题:当“宁王”不再爱你,下一个“客户1”在哪里?