快报道

毛利率9.4%、经营现金流23亿!阿维塔的造血密码究竟是啥?

如果说卖车挣钱是一家车企的本业,那么挣“溢价”的钱和“投资”的钱就是它的本事。

作者:kimsu

2026年6月30日,阿维塔科技重新递交港股上市申请的消息,再次让资本市场的聚光灯照在了它身上。

在过去一段时间里,外界对阿维塔总带着几分复杂的审视,一边艳羡于它拥有长安汽车、华为、宁德时代的“顶级资源背书”,一边又在反复拷问它自身的销量规模与盈利能力。

但如今,随着2025年全年财务数据正式披露,阿维塔交出一份亮眼成绩单:全年营收突破256亿元、毛利率扩大至9.4%、经营现金流连续两年为正、投资华为引望首年即贡献正收益。这份扎实业绩,足以让所有质疑不攻自破。

业绩稳步增长,自我造血实力全面走强

2025年销量突破12万台,同比增长接近翻倍,这个数字放在整个乘用车大盘里可能还不够震撼,但放在均价25万元以上的中国高端新能源细分市场就极具意义了,它说明阿维塔终于跨过了规模效应的“生死线”。

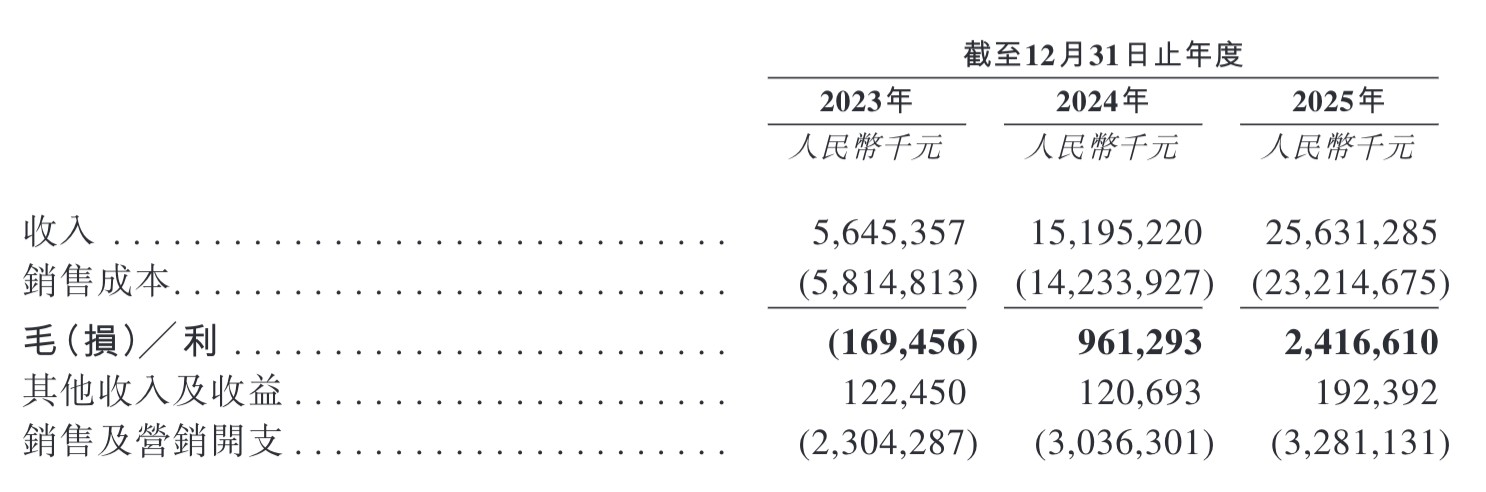

而规模效应带来的最直观的表现,就是财报数字的直线攀升。2025年阿维塔实现营收256.31亿元,同比增长68.7%;2023年至2025年累计营收约464.71亿元,年均复合增长率超过113%,三年间增长了4.5倍。

盈利能力方面,阿维塔的毛利率也在持续改善,从2023年的-3%转正并扩大至9.4%,全年毛利润达24.17亿元。这是一个积极的信号,代表着阿维塔基本已经摆脱了“卖一辆亏一辆”的行业通病,且随着销量基盘的持续扩大,规模效应对固定成本的摊薄成效也将进一步显现。

与此同时,阿维塔的经营性现金流也在2024年首度转正后持续提升,2025年扩大至23.15亿元。这比毛利转正更有含金量,在新能源汽车行业普遍“烧钱换增长”的背景下,阿维塔连续两年正向且扩大的经营性现金流,无疑是给市场注入了一针强心剂。

现金流的改善一方面源于终端销量快速增长带来的销售回款,另一方面也离不开常态化、精细化的现金管控,通过优化库存、应付账款管理等方法,把资金效率提上来,这种自我造血的能力在资本的舞台上比什么故事都管用。

而这一切的背后离不开阿维塔手中的一张王牌:轻资产运营模式。依托长安汽车、华为、宁德时代三方联合打造的CHN模式,阿维塔得以跳出传统车企“重资产扩张”的老路,在剥离重资产制造环节的同时,把更多精力聚焦在产品定义、技术开发、品牌推广与销售运营上,这直接让阿维塔在渠道和运营方面的效率翻倍。

2024年5月,阿维塔启动了渠道转型,将90%门店纳入经销体系,分销收入占比从2023年的1.1%跃升至2025年的49.2%。这带来了惊人的效率提升,2025年,阿维塔销售费用仅微增8%,却撬动了68.7%的收入增长。这意味着每增加100元收入,销售费用却只需要花2.3元。销售及营销开支占营收比,由2023年的40.8%下降至2024年的20.0%,并进一步下降至2025年的12.8%,在门店数量扩张的同时,渠道规模效应持续释放。

运营端同样进步明显,存货周转天数从2023年的96.1天降至2025年的35.8天,降幅超过60%,显著优于2025年行业平均的50天,供应链管理与产销协同效率直接坐上了快车道。

同时,阿维塔总资产从2023年的126.4亿元增长至2025年的293.6亿元,总资产周转率也从0.63提升至0.88,相当于每1元资产就能创造0.88元的收入,在新能源车企中属于妥妥的“优等生”。更狠的是收入,同期从56.45亿元直接增长至256.31亿元,收入增速是资产增速的近三倍。用更少的本钱,赚了更大的生意,这充分说明了一件事:阿维塔以轻资产撬动高增长的商业模式跑通了。

前瞻性商业版图:海外布局+投资引望

如果说卖车挣钱是一家车企的本业,那么挣“溢价”的钱和“投资”的钱就是它的本事。

阿维塔做得极具前瞻性的一件事,就是在2025年以115亿元战略投资华为引望,持股10%,成为其第二大股东。这笔被视为“技术绑定”的投资,在首年就给阿维塔带来了一波可观的财务收益。

2025年引望实现营收450.18亿元,同比增长72.1%,三年增长20多倍;阿维塔分占联营公司利润1.82亿元,首年即贡献正收益,回报速度远超预期。

但“钱”只是这笔交易最浅层的价值,更具意义的是其将原本松散的“买卖式”技术供应关系,直接升级成了资本绑定的利益共同体,以实现“一个团队、一个目标、一套打法、一举成功”的融合发展。这让阿维塔获得了远超华为“朋友圈”其他玩家的产品定义话语权、长期稳定的技术优先权等。目前阿维塔和华为的合作已经升级为“HI PLUS”模式,覆盖用户洞察、产品定义、开发、营销全链条,而这些软实力很难被竞争对手复制,也终会助力阿维塔在产品力上与它们拉开差距。

阿维塔挣的“溢价”钱则在于海外,2025年,阿维塔海外收入从2024年的2.23亿元增至13.98亿元,占比提升至5.5%。不过比收入增长更吸引目光的,是海外市场平均售价超30万元这个数字,这远高于国内市场的成交均价,且以阿维塔11为代表的中高端车型占比很高。这印证了一件事:在海外市场,中国品牌不再是“性价比”的代名词,至少阿维塔已经成功建立起了品牌溢价能力。

进入2026年,阿维塔在海外的增长势头更为强劲,前5月销量较2025年同期增长了33.4%;截至2026年5月31日,阿维塔已在海外扩展至43个国家及地区,拥有95个分销点,并已经实现了盈利。

未来,阿维塔将针对各战略市场量身定制差异化渠道策略,并扩大在中东、东南亚及欧洲等地区的业务版图,以加快海外销售网络的布局。而这一高价值出海的先发优势,也将为阿维塔的业绩注入新动能,成为其盈利结构中的重要一环。

加码研发,好产品永远是最强底牌

再好的战略、再强的背书,如果没有好产品的加持,也终究是一场无意义的自嗨。阿维塔不仅深谙此道,更清晰地认识到在智能化竞赛进入下半场的当下,即便是“含着金钥匙出生”,它也绝不能放弃技术自研的能力,因为这恰恰决定了一家车企到底能走多远。

因此成立五年来,阿维塔从不吝啬在研发上的投入,累计砸下了超45亿元的真金白银,2025年全年研发开支达到了20.86亿元,同比增长71.8%。

在自主技术布局上,阿维塔目前已经构建起涵盖AEEA智能平台架构、太行智控底盘、AI座舱及安全健康等领域的完整技术矩阵,形成了除华为、宁德时代赋能之外的底层技术壁垒。

技术护城河的构建,加之9.4%的毛利率、35.8天的存货周转以及降至1.28%的渠道费用率,如今的阿维塔已然具备了“推新品、控成本、快交付”的能力,即将走上“产品扩张+品牌向上”的新周期。而在今年第三季度推出的阿维塔07L,就是其开出的第一枪。

据悉,这款车的车身长度达到了4910mm,高度为1650mm,轴距高达2990mm,后排头部、腿部空间以及后备箱空间均得到了大幅提升,能够更好地满足家庭用户的多元化场景出行需求。新车不仅全系标配宁德时代电池,还搭载了全球量产最高线数的激光雷达——华为乾崑896线激光雷达,使其能够看得更远、看得更清、看得更全。更将首批搭载华为乾崑ADS 5,智能体验升级,同时推出全新“弦月银”外饰车漆,进一步丰富审美选择。

除去阿维塔07L,阿维塔还计划于年底推出行业首搭宁德时代凝聚态电池的大六座旗舰SUV。这两款新车的推出,不仅丰富了阿维塔SUV的产品矩阵,更有望推动其在2026年下半年实现销量突破,开启全新增长周期。

总结而言,这份更新招股书足以打破资本市场对于央企新能源的刻板印象,如今的阿维塔已经建立起了“轻资产模式+海外高溢价+华为深度共创”这一护城河,更拥有自研技术底蕴和自我造血的能力。高质量发展叠加稳定可预期的收益,铸就了能够穿越周期的经营韧性。这正是阿维塔能够在这场漫长的新能源淘汰赛中活到最后的底气,其未来将在资本市场书写出怎样的故事,也值得期待。