快报道

剂泰科技:当“AI递送第一股”撞上“收入脉冲”这堵墙

作者:老萝卜头

先说一句得罪人的实话:

AI制药这两年最大的集体幻觉是把“模型精度提高了几个点”悄悄替换成了“临床价值提升了几个台阶”。

但剂泰科技至少在一件事上没犯糊涂,那就是它没去卷“AI发现新靶点”那种玄学,而是扎进了另一个更苦、更脏、但也更真实的战场。

也就是药到了体内,怎么去到它该去的地方?它怎么待得住、怎么放得出?最重要的是,怎么过得了审!

这正好踩中了行业最近挂在嘴边的那句话——从“靶点时代”滑向“递送时代”。

听起来很美不是?

但要是顺着剂泰的招股书和公开新闻往下看,就会发现事情远没有“AI递送第一股”八个字那么丝滑。

剂泰科技选的赛道很硬,但硬赛道从来不等人

其实,剂泰科技的核心叙事并不绕。

用AI/量子化学/分子动力学模拟+高通量实验的干湿闭环把纳米递送材料(尤其是LNP脂质与配方)和制剂优化,从经验试错推进到可搜索、可预测、可放量的工程问题。

通俗讲就是从“老师傅凭手感试”,推进到“机器帮你搜、帮你预测、帮你放大”。

它给自己的平台起了个名字叫 NanoForge,里面塞了AI基础模型、METiS智能体、量子化学模拟,还有号称超千万级的自主脂质库和一个脂质语言模型。

口径上,它能实现多器官靶向递送,包括肝、肺、心、肌肉、肿瘤、免疫系统、中枢神经、胃肠道……几乎把人体地图画了个遍。

这套说法至少比那些“我们用AI筛分子”靠谱得多。

按照传统算法,搜索空间大到传统CRO只能给出一个“局部最优”,至于说是不是全局最优?不知道。而AI+高通一旦真的形成数据飞轮,边际效率优势是可被验证的。

在RNA、CGT、体内免疫调节这几个方向上,递送就是天花板。载荷再强,送不到、送不准、送完了身体起不良反应,前面全是白干。

但反过来,越靠近工程化、CMC与毒理评价就越不能用Demo证明一切。

作为药厂,得用连续的临床数据、稳定的理化/生物表现、可复制的跨项目迁移率来证明——漂亮的数据不是“碰巧做出来的”,而是能“反复交付的”。

而剂泰现在最硬的交付成果恰好暴露了它最敏感的单点。

MTS-004是剂泰科技的顶梁柱,也是一根独木桥

公开信息里,剂泰科技目前最拿得出手的阶段性兑现是MTS-004。

这是一款针对PBA(就是那种控制不住哭笑的精神神经症状)的口腔崩解片,用的是AI赋能的制剂设计。

剂泰称它完成了III期临床,到达主要终点,而且在国内这条路径上算是少数推到后期、摸到申报门槛的案例。

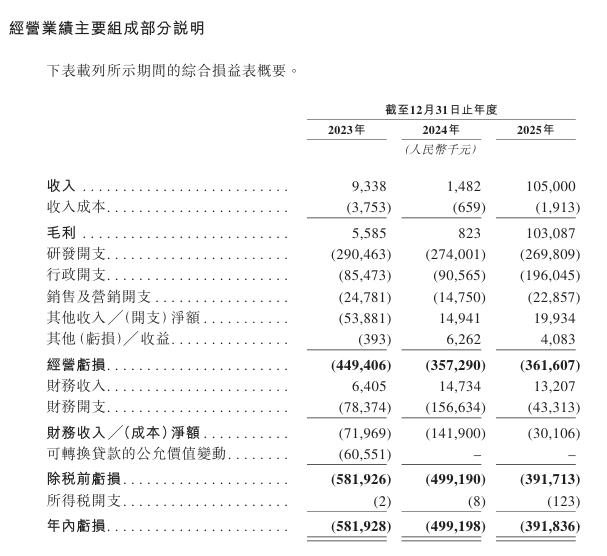

剂泰2025年的营收基本上就是靠这一笔资产。

根据招股书,剂泰科技2025年营收约1.05亿元,而2024年仅150万元、2023年为930万元。市场普遍把这个营收“跳跃”跟MTS-004相关的产品合作首付款绑在一起。

对一家三年净亏超14亿的公司来说,这当然重要。它至少说明了这家公司有能力把东西推到后期,还能通过对外合作换来真金白银。

但是,当一家公司的营收从百万级跳到亿级,而跳跃点高度依赖单一资产和单一客户关系时,“收入质量”远比“收入增速”更值得盯着看。

招股书显示,剂泰科技来自五大客户的收入占比超过九成,最大客户的占比在某些年份逼近甚至超过一半。

这不是说它不能赚钱,而是说它赚的钱更像“里程碑脉冲”,不是“经常性收入”。

对资本市场来说,“里程碑脉冲”本身不是罪,Biotech本来就这样。

可问题是,一根顶梁柱撑起来的房子看似立住了,但你不敢跺脚。

MTS-105:最有想象力的牌也是最长的验证链

剂泰的另一条腿放在了更前沿的地方——用AiLNP+AiRNA去做mRNA编码疗法。

据剂泰公开的信息,MTS-105是一种mRNA编码的双特异性T细胞衔接器,靶向CD3和GPC3,针对肝细胞癌。

临床前数据在Nature Communications亮过相,剂泰称已经启动了人体试验,还拿到了FDA孤儿药资格。并放出豪言:“有望成为全球首款体内mRNA编码TCE实体瘤疗法”。

听着确实很提气。

但业内明眼人很容易看出,这种“首款”前面往往跟着一个隐藏的状语:“在一切顺利的情况下”。

不可否认,肝外靶向LNP确实是未来,但要过关远不止“表达出来了没有”:

首先,组织特异性和脱靶暴露的毒理边界,尤其是免疫激活相关的毒性,不是模型能完全预测的。

其次,重复给药的安全性和抗PEG、抗脂质免疫原性的管理。打一针没事,打三针呢?打一年呢?

第三,LNP的粒径、多态性、包封率、稳定性,放大之后能不能守住?

最后,也是最根本的,临床获益能不能碾压现有路径?

所以,所以MTS-105不是不好,恰恰相反,它站在产业最有价值的矛盾点上,未来注定要经历更长、更吵、更贵的验证期。

“双轮驱动”确实好听,但剂泰科技这个轮子会不会空转?

剂泰的商业化叙事是两个轮子:一个是平台技术合作,收首付加里程碑加潜在分成;另一个是自研产品合作,把MTS-004这种推到后期再授权或共同开发。

公开材料里用了一组很漂亮的数字,“单个靶点合约金额高达1.09亿美元”,“全球合作伙伴超30个”。

但在BD真实世界里,平台型Biotech最容易出现的问题,不是没人跟你合作,而是合作很多、交付很重、利润很薄、合同很碎。

原因很简单,公司卖的是递送方案和配方IP,客户买的是“降低它自己项目的失败率”。

一旦客户的项目终结于下游,或是靶点不行、或是药效不够、安全性翻车,里程碑后半程就蒸发了。为了拿下头部客户,还得接受偏重的定制开发强度。

因为卖的不是标准品,而是在跟着对方的分子一路调配方、跑毒理、跑放大。结果就是团队被锁进项目里,平台的通用性被项目的特殊性一口口吃掉。

再加上客户集中度本来就高,就会出现表面上“合作很多”,实际上“现金流仍像过山车”。这就十分尴尬了。

所以判断剂泰的“双轮”是不是真跑通了真正要看的是续约率和复购率、是里程碑触发率和回款节奏、是平台的标准化程度。

专利很重要,但不是剂泰科技护城河的全部

专利布局这块,剂泰对外强调已备案申请两百多件,获授五十多件,外加“全球首个AI纳米递送平台”这类标签。

这种表述在融资和IPO阶段很有用,它能撑住“稀缺性溢价”。

但递送领域的护城河,从来不只是“我先声明了这块地盘”;而是“我能把材料、配方、工艺、毒理、放行标准串成一套别人抄起来很疼的系统”,也就是不可复制性。

这不是说剂泰的专利不值钱。

真正的护城河更像Alnylam那种“序列+共轭化学+递送系统+临床证据+专利网”的组合拳,而不是单独靠一个“AI生成脂质库”的标签就能一劳永逸。

结语

剂泰科技在AI制药这个赛道上,选了一条更工程、更贴近产业痛点的路——卖“送药更难”的解决方案。

MTS-004给了它一个可信的第一锚,IPO和基石阵容给了它一个资本窗口。

但是,今天剂泰科技的收入更像里程碑脉冲,而不是平台复利;“全球首个AI递送平台”这个标签要活下去,也要靠把交付做成可审计、可复制、可规模的“标准件”,这才是最难的部分。

说白了,剂泰科技更像一块试金石,用来测整个行业到底愿不愿意为“递送工业化”付长期的钱、做长期的功。

至于说能不能把“平台叙事”变成“连续兑现的合同+可复制的交付”?

可以在明年这个时候看看MTS-004的销售数据、MTS-105的临床进展、以及那几个“超30家合作伙伴”里,有多少变成了回头客。

到时候再看,不迟。