快报道

大模型“三剑客”港股集结:“烧钱”竞赛落幕 商业化硬仗开场

2025年12月末至2026年初的港股,见证了中国大模型行业最密集的一场资本突围。迅策、智谱、MiniMax接连登陆港交所,三类截然不同的大模型玩家齐聚二级市场——清华技术派、年轻出海派、金融垂直派。3家企业顶着累计超170亿元的亏损,完成了一场精准且紧凑的IPO“闪电战”。

截至2026年5月,3家企业合计市值一度冲破8000亿港元。有人乘着风口估值暴涨,有人走出暗盘破发泥潭,资本市场用极致的狂热,给长期“烧钱”的国产大模型投下信任票。

狂欢之下,真相依旧冰冷:高估值背后,是尚未跑通的盈利模型、持续攀升的算力成本、肉眼可见的现金流焦虑。当一级市场融资阀门收紧,英伟达算力集群成本居高不下,这场资本盛宴本质上是一次“行业成人礼”——靠故事融资的时代彻底终结,凭账单定价的商业化大考正式开启。

一、资本时钟急转弯:从融资寒冬到IPO抢滩 行业走出V型反转

2024-2026年,国内大模型行业走完一轮惊心动魄的周期轮回,行业逻辑完成根本性切换:从盲目技术崇拜,转向严苛的商业兑现。

1.1 2024年:寒冬围城,陷入“烧钱”内卷死循环

2024年是大模型行业的资本寒冬。IT桔子数据显示,全年大模型赛道融资事件同比下降35%,单笔融资金额近乎“腰斩”,市场耐心急速消耗。

彼时行业陷入典型“死亡三角”:融资难度加大,高端芯片管制推高算力成本,商业化落地迟缓。供给端国内备案大模型超200个,但具备真实商业价值的不足一成;需求端企业预算保守、C端付费意愿低迷,行业普遍“叫好不叫座”。

头部企业同样承压,智谱估值从200亿元缩水至150亿元,MiniMax融资进程受阻。市场形成共识:没有自我“造血”能力的大模型企业,终将在2025年批量出局。

1.2 2025年:商业化微光难掩现金流焦虑

2025年下半年迎来行业转折,国产大模型性能逼近GPT-4,Token调用量指数级攀升,商业化落地迎来破冰。智谱MaaS平台、MiniMax海外C端产品、迅策金融Token服务收入均稳步增长。

微弱的盈利曙光,无法掩盖现金流危机。2025年末,智谱账面现金仅为15亿元。按年亏损25亿元的速度,存续周期不足1年;MiniMax算力开支居高不下,现金储备更为紧张。上市,不再是资本选择,而是生存刚需。

1.3 2026年:短时间内三连IPO 资本“闪电战”改写行业规则

窗口期转瞬即逝,3家企业默契开启上市冲刺。2025年12月末至2026年1月上旬,迅策、智谱、MiniMax先后挂牌,合计募资超150亿港元,创下全球AI企业最快IPO纪录。

这场扎堆上市并非偶然,而是精准的资本博弈:抓住港股流动性回暖、AI概念热度高位,抢先占据细分赛道上市心智。更关键的是,此次上市彻底重构行业估值体系,一级市场的技术参数定价成为过去,二级市场的财务指标定价成为准则。

二、“三巨头”业绩对撞:三种商业模式 三种生存宿命

身处同一赛道,3家企业走出差异化发展路径。2025年财务数据清晰暴露各自优劣,也揭示了商业模式的底层痛点。

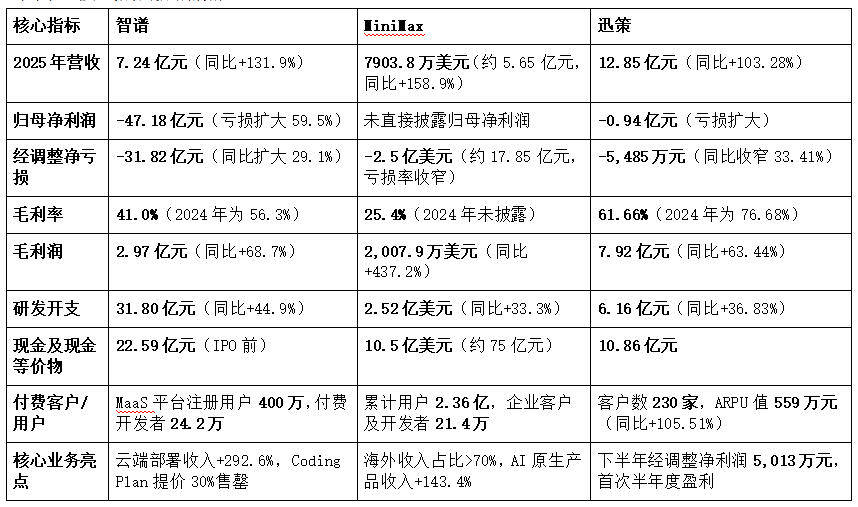

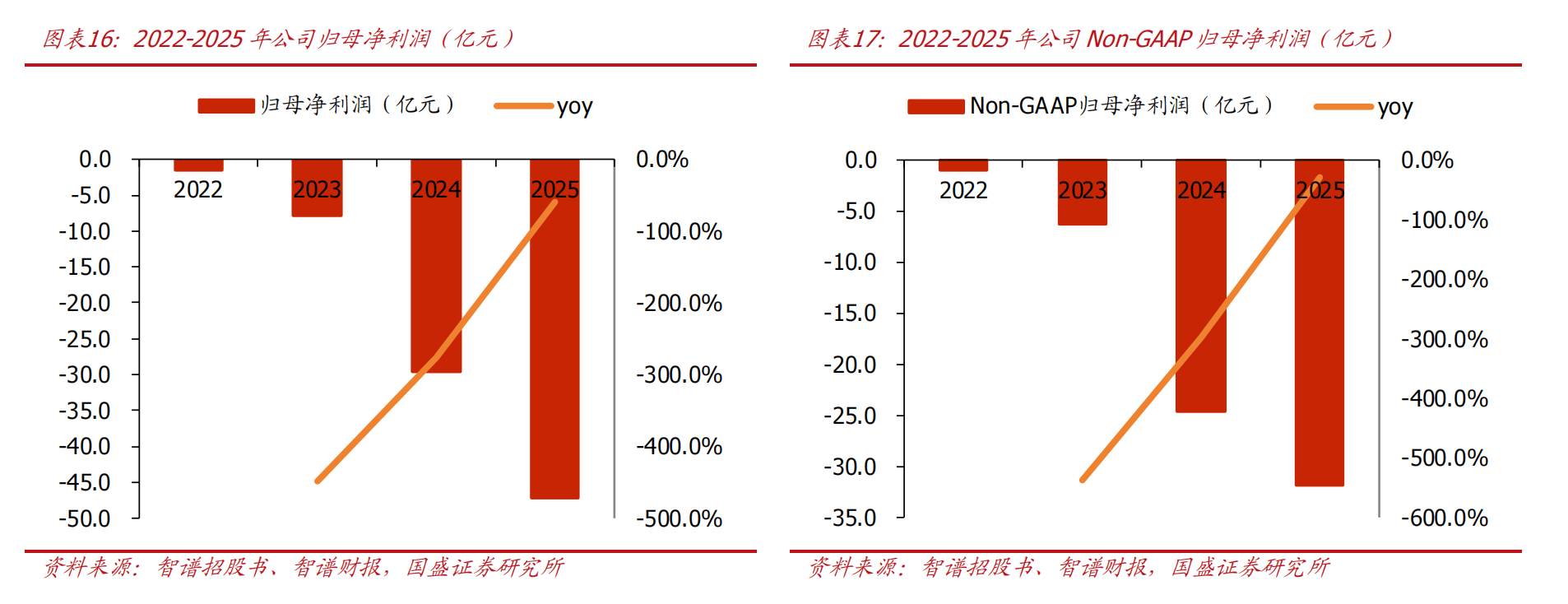

2.1 智谱:B端“苦行僧” 高毛利难掩盈利困局

依托清华技术基因,智谱深耕B端MaaS赛道,以56.3%的毛利率稳居行业上游,但高额研发投入拖累盈利,“烧钱”属性显著。

智谱业务痛点十分明确:大客户定制化压缩利润,中小客户付费能力薄弱,前十大客户贡献过半收入,客户集中风险突出。眼下智谱最大的博弈是能否延续模型涨价逻辑,完成从“烧钱换市场”到“技术换利润”的定价权反转。

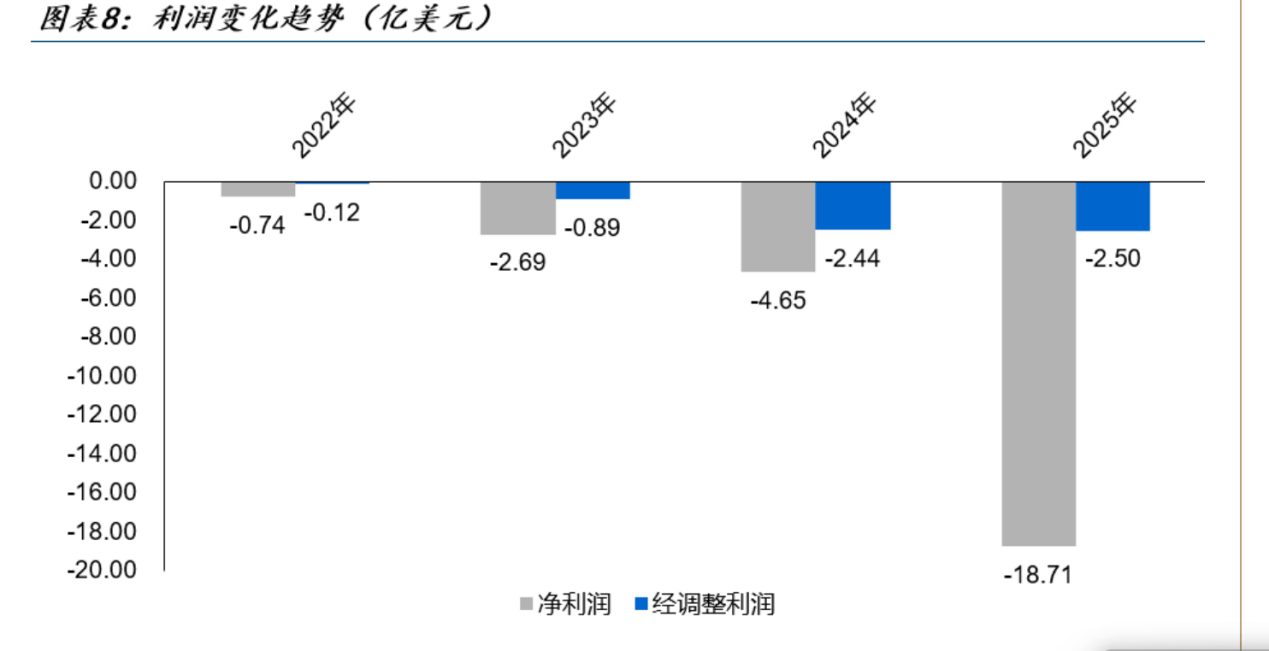

2.2 MiniMax:出海冒险家 海量用户含金量不足

MiniMax是行业年轻派代表,极简组织架构、年轻化团队造就极致迭代效率。该公司押注C端出海赛道,过亿全球注册用户、七成以上海外收入,赋予它中国版OpenAI的想象空间。

但短板同样刺眼,毛利率在“三巨头”中垫底,高昂海外获客成本持续侵蚀利润,用户付费转化率不足5%。对MiniMax而言,核心挑战简单直白:能否将庞大用户规模,切实转化为稳定现金流。

2.3 迅策:金融“守门人” 小众高壁垒难撑高估值

迅策主打金融垂直赛道,依靠稀缺金融数据牌照、精准行业服务,绑定121家高端金融客户,客单价高、续约稳定,抗风险能力极强,同时深度嵌入腾讯金融云生态,是纯正的Token经济标的。

迅策短板在于业务天花板明显,客户基数过少,且金融行业周期性波动、监管政策变动,都会直接影响业务开展。后续能否突破行业边界,从金融IT升级为通用数据基础设施,是估值提升的关键。

三、复盘AI资本周期:大浪淘沙 商业模式决定抗风险能力

纵观2016年至今四轮AI资本周期,“三巨头”的诞生与崛起,恰好踩中行业不同风口,过往周期规律,也为当下估值逻辑提供参考。

2016年AlphaGo引爆AI热潮,行业重技术轻商业,大批企业陷入估值倒挂,迅策依托金融数据刚需避开泡沫;2020年GPT-3问世,API商业化模式成型,智谱顺势布局B端MaaS;2023年ChatGPT爆发,C端变现路径打通,MiniMax果断押注多模态出海;2025年Agent元年,3家企业同步迭代智能体产品,适配产业升级趋势。

复盘行业周期,可总结三大共性规律:其一,C端估值弹性最大、B端现金流更稳、垂直赛道抗周期最强;其二,资本化时点决定企业生死,窗口期上市可获取续命资金;其三,自研技术、算力、数据构成企业核心壁垒,纯应用层企业率先出局。

而本轮周期独具四大特征:亏损规模空前、商业化要求严苛、地缘壁垒加深、产业矛盾复杂。国产大模型既要技术追赶,又要落地变现,还要适配资本规则,多重压力并存。

四、博弈终局:IPO不是终点 商业化才是终极大考

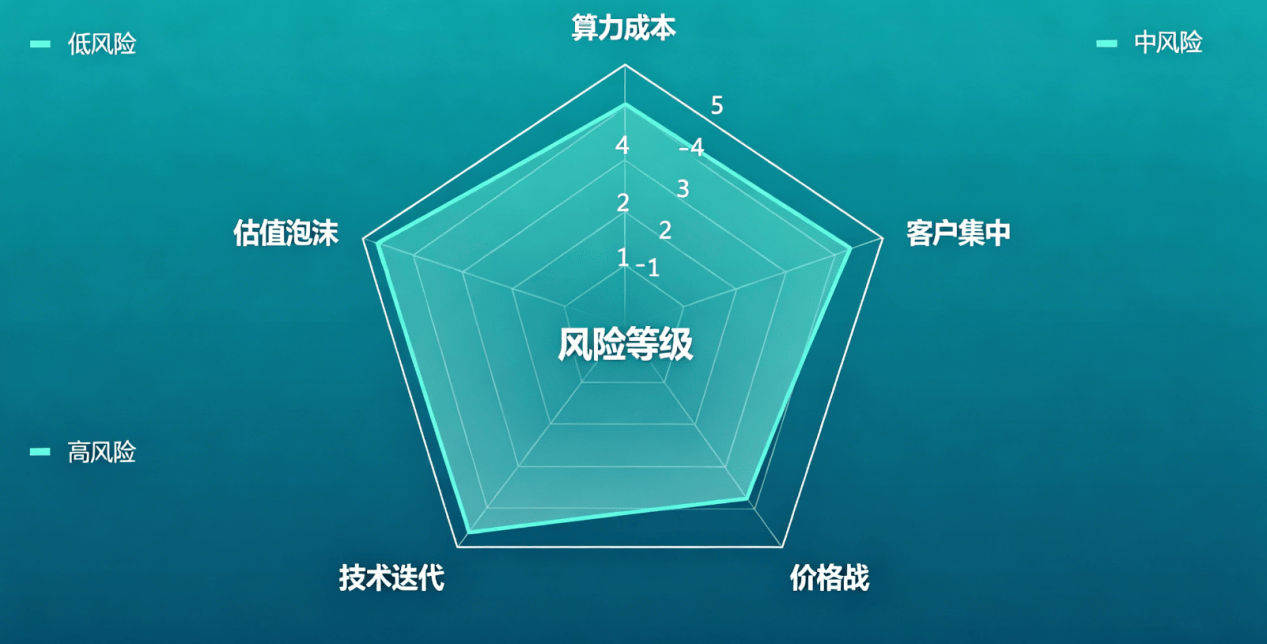

上市为3家企业补足了现金流短板,但高估值泡沫、盈利难题并未消解,2026年将成为“三巨头”的关键验证年。

对智谱而言,500倍超高市销率急需业绩消化,若年内ARR突破50亿元,便能完成估值逻辑切换,摆脱市梦率桎梏;MiniMax需依靠规模效应压低获客成本,实现月度盈亏平衡,夯实出海标杆地位;迅策要加速客户裂变,将金融赛道的成功经验复制到多个垂直领域,打开估值上行空间。

放眼行业全局,AI算力军备竞赛仍在持续,行业竞争早已跳出单一模型比拼,进化为模型能力、商业模式、资本效率的综合较量。政策扶持、算力升级、技术迭代带来行业红利,但最终能穿越周期的,永远是能赚钱、现金流健康、具备真实壁垒的企业。

五、风险提示

行业存在多重不确定性风险:AI算力需求不及预期、企业AI预算收缩;芯片管制加剧,算力成本持续走高;技术快速迭代,现有模型面临淘汰风险;行业产能过剩引发“价格战”,压缩企业毛利;头部企业客户集中,存在流失风险;高额研发投入长期压制利润,盈利周期延后;二级市场估值波动,高估值泡沫存在回调压力。

写在最后:IPO的聚光灯终会熄灭,资本的热度也终将冷却。褪去光环后,国产大模型“三剑客”必须直面最朴素的商业命题——在“烧钱”浪潮退去后,唯有实现可持续商业化,方能在行业洗牌中站稳脚跟。这一次,没有资本兜底,唯有实力定输赢。

免责声明:本文所引用的全部信息均来源于上市公司公告、定期报告、投资者关系活动记录表及行业研究机构等公开渠道,本文作者对数据的准确性及完整性不作任何保证。文中所有分析、观点及结论均为基于公开信息进行的独立研究与客观阐述,不构成任何形式的投资建议、买卖建议或操作指导。读者不应以本文内容作为投资决策的唯一依据,任何投资行为均需结合自身风险承受能力独立判断,并自行承担相应风险。市场有风险,投资需谨慎。本文内容未经监管机构审查或备案,不构成对任何证券的推荐、要约或要约邀请。据此操作,风险自负。