快报道

2022年封测赛道达3197亿?最新“封测四小龙”分析来了

2022年中国封测市场还将稳步增长。

作者:chance

半导体行业通常可分为IC设计、芯片制造、封装测试三个环节,封装测试作为最后一个环节,整体处在产业链的下游。所谓封装测试,就是把已制造完成的半导体元件进行封装,再进行结构及电气功能确认,以保证半导体元件符合系统需求的过程。

看起来技术含金量并不高,然而,数据显示,中国封测赛道正在迎风而起。

据中国半导体行业协会统计数据显示:

2021年,中国的集成电路产业销售额为10458.3亿元,同比增长18.2%;

2021年,设计业销售额为4519亿元,同比增长19.6%;

2021年,制造业销售额为3176.3亿元,同比增长 24.1%;

2021年,封装测试业销售额2763亿元,同比增长10.1%,其中,封测环节在总销售额的占比约为26.4%。

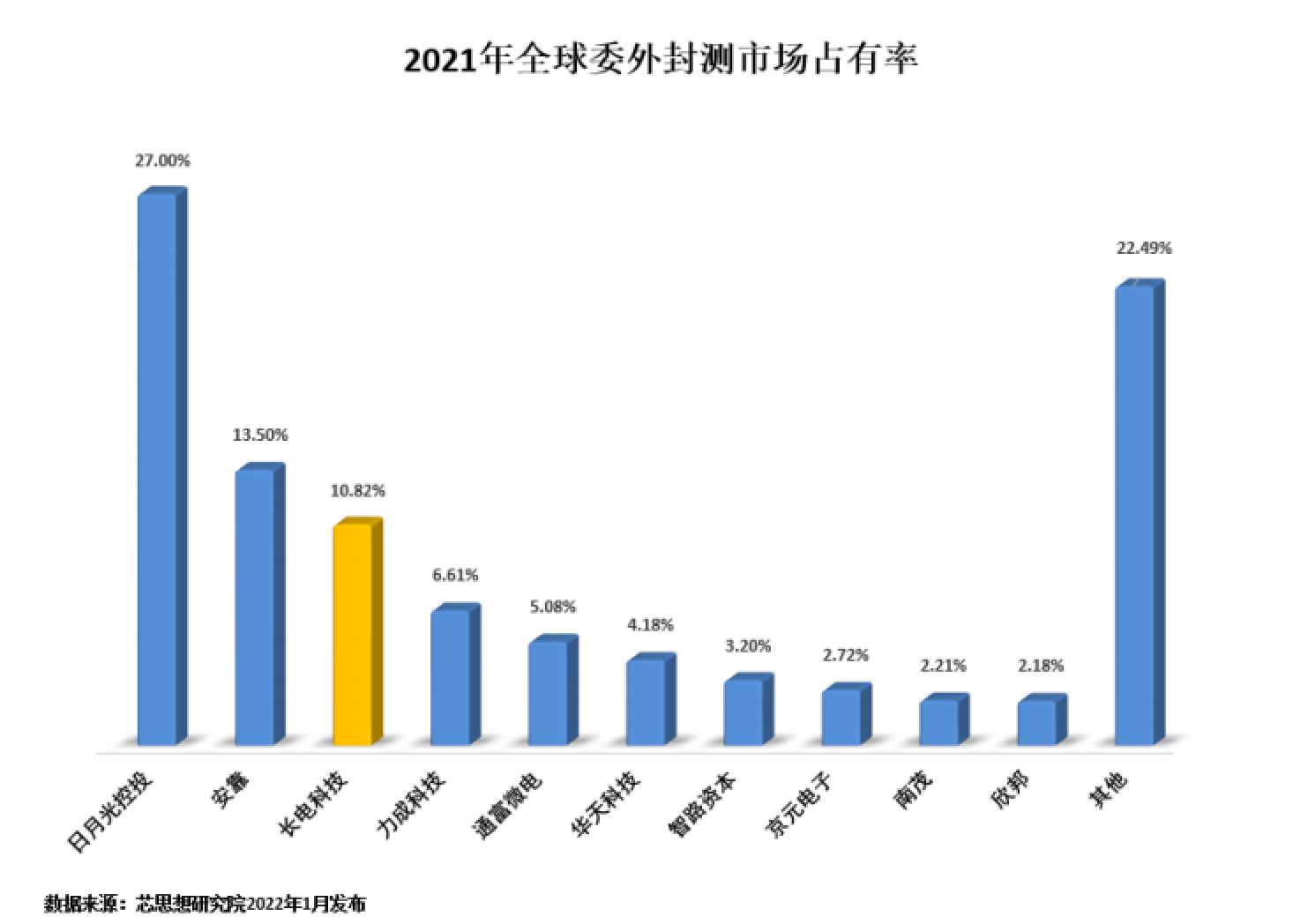

可以说,经过近年的努力,中国封测企业取得长足进步,封装测试技术逐步接近国际先进水平,并已经能够可以与国际企业展开全面竞争,其中,长电科技、通富微电、华天科技、晶方科技为誉为封装测试“四小龙”,分别在2021年的营收为:305.02亿元、158.12亿元、120.96亿元、14.11亿元。

“封测四小龙” 2021表现如何

中国封测龙头长电科技:2021年实现营收305.2亿元 实现净利润29.59亿元

长电科技作为国内的封测企业龙头,可提供全方位的芯片成品制造一站式服务,包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试,并可向世界各地的半导体客户提供直运服务。

在芯思想研究院发布的 2021 年全球委外封测榜单中,长电科技以预估 309.5 亿元营收在全球前十大委外封测厂商中排名第三,在中国大陆排名第一。

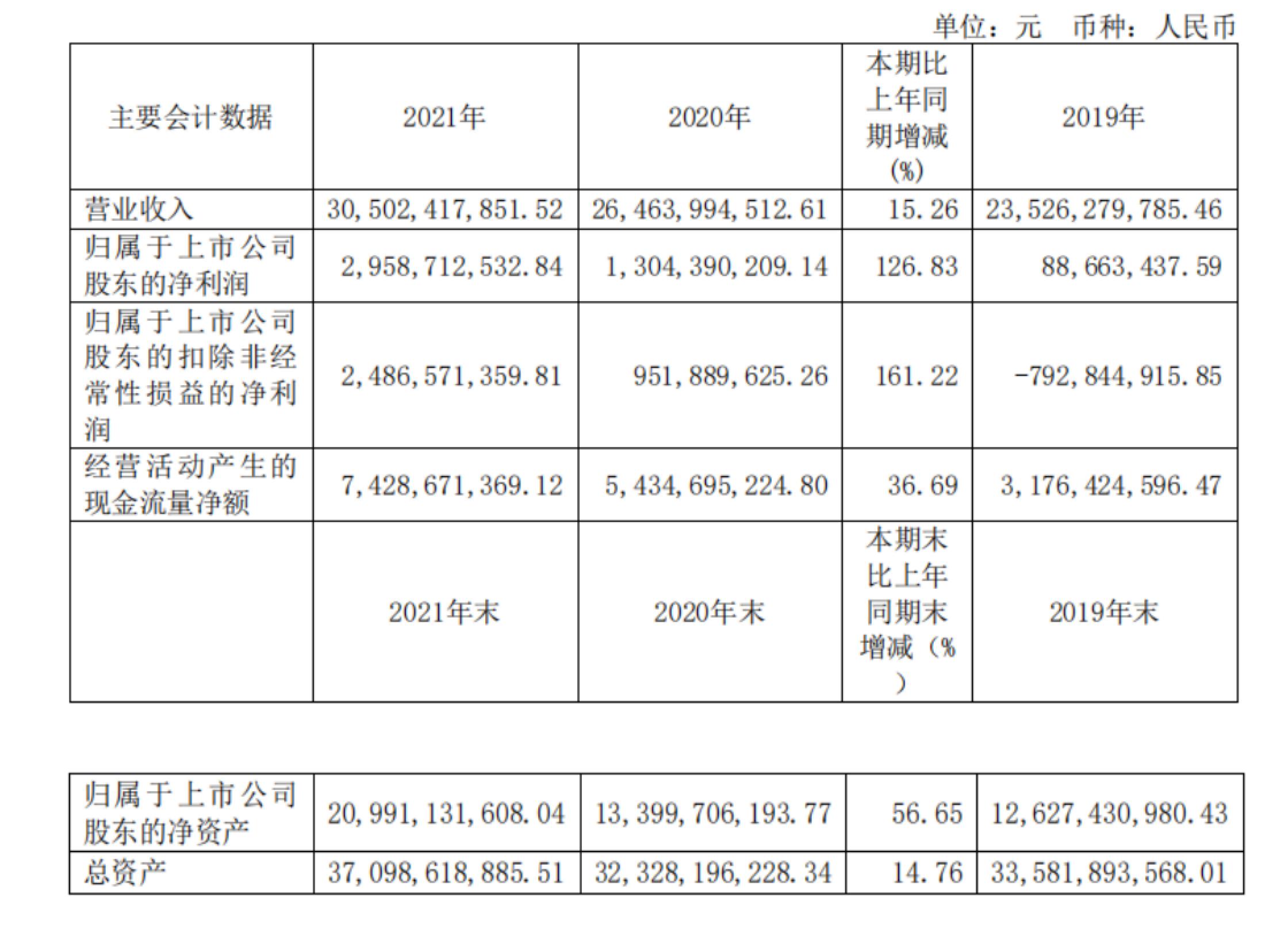

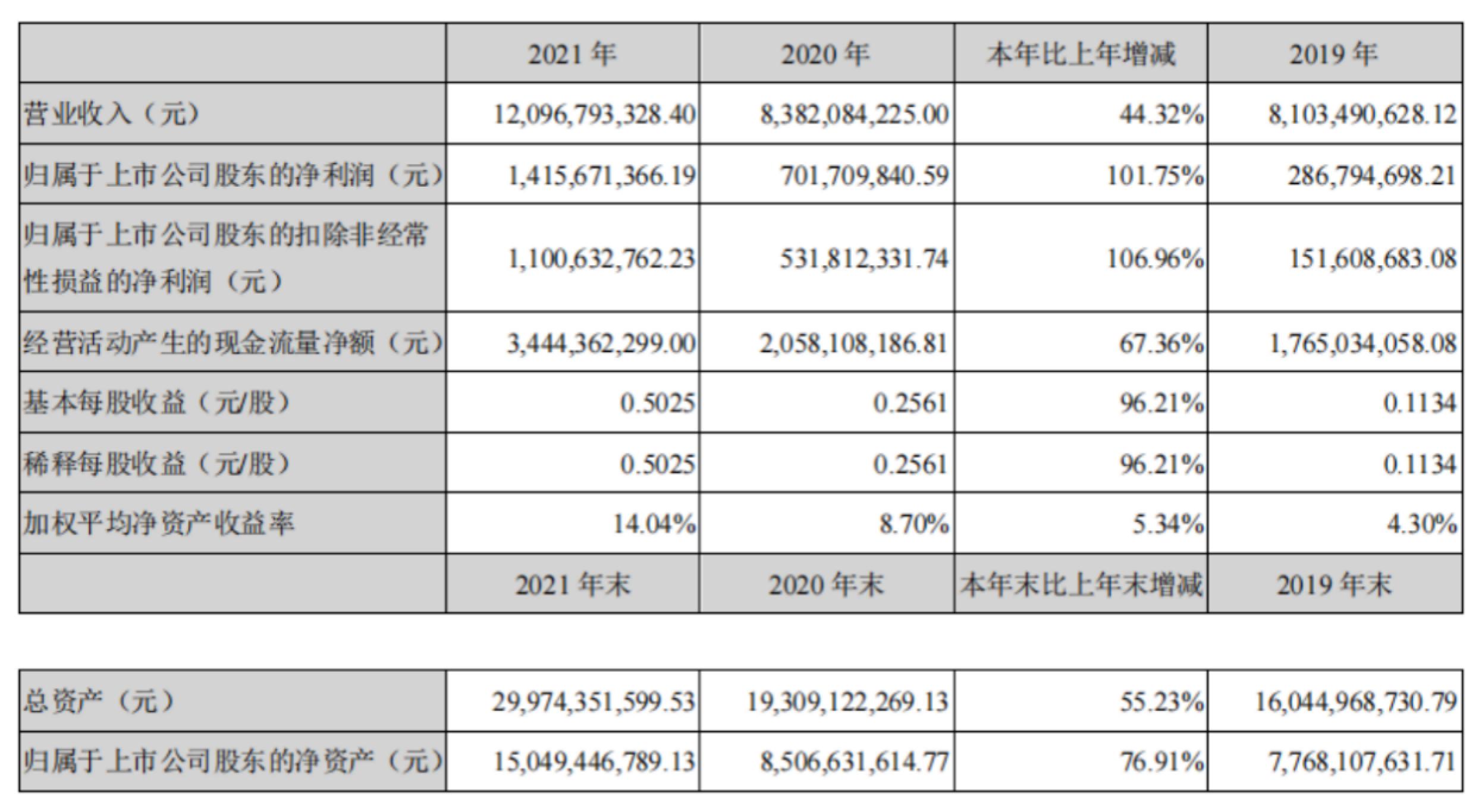

(图注:长电科技近三年主要会计数据和财务指标,数据来源为长电科技年报)

据其2021年财报显示,2021年,长电科技实现营业收入 305.02 亿元,同比增长 15.26%;归属于上市公司股东的净利润 29.59 亿元,同比增长 126.83%;扣除非经常性损益后,实现归属于上市公司股东的净利润 24.87 亿元,同比增长 161.22%。

长电科技业绩上涨,主要有几方面的因素:

第一,长电科技的业务线广泛,其产品、服务和技术涵盖主流集成电路系统应用,包括网络通讯、移动终端、高性能计算、车载电子、大数据存储、人工智能与物 联网、工业智造等领域。且半导体微系统集成和封装测试服务涵盖了高、中、低各种半导体封测类型,涉及多种半导体产品终端市场应用领域;

第二,在5G、高性能计算、消费类、汽车和工业等关键应用领域,拥有行业领先的半导体先进封装技术(如 SiP、WL-CSP、FC、eWLB、PiP、PoP 及 XDFOITM系列等)以及混合信号/射频集成电路测试和资源优势,并可实现规模量产;

第三,客户多元,涵盖集成电路制造商、无晶圆厂公司及晶圆代工厂,且许多客户都是各自领域的市场领导者。

中国集成电路封装测试头部企业通富微电:营收158.12亿元 排名全球行业第五

通富微电专业主要从事集成电路封装测试,总部位于江苏南通,拥有崇川总部工厂、南通通富微电子有限公司(南通通富)、合肥通富微电子有限公司(合肥通富)、厦门通富微电子有限公司(厦门通富)、苏州通富超威半导体有限公司(TF-AMD苏州)、TF AMD Microelectronics (Penang) Sdn. Bhd.(TF-AMD槟城)六大生产基地,是中国集成电路封装测试行业的领军企业。

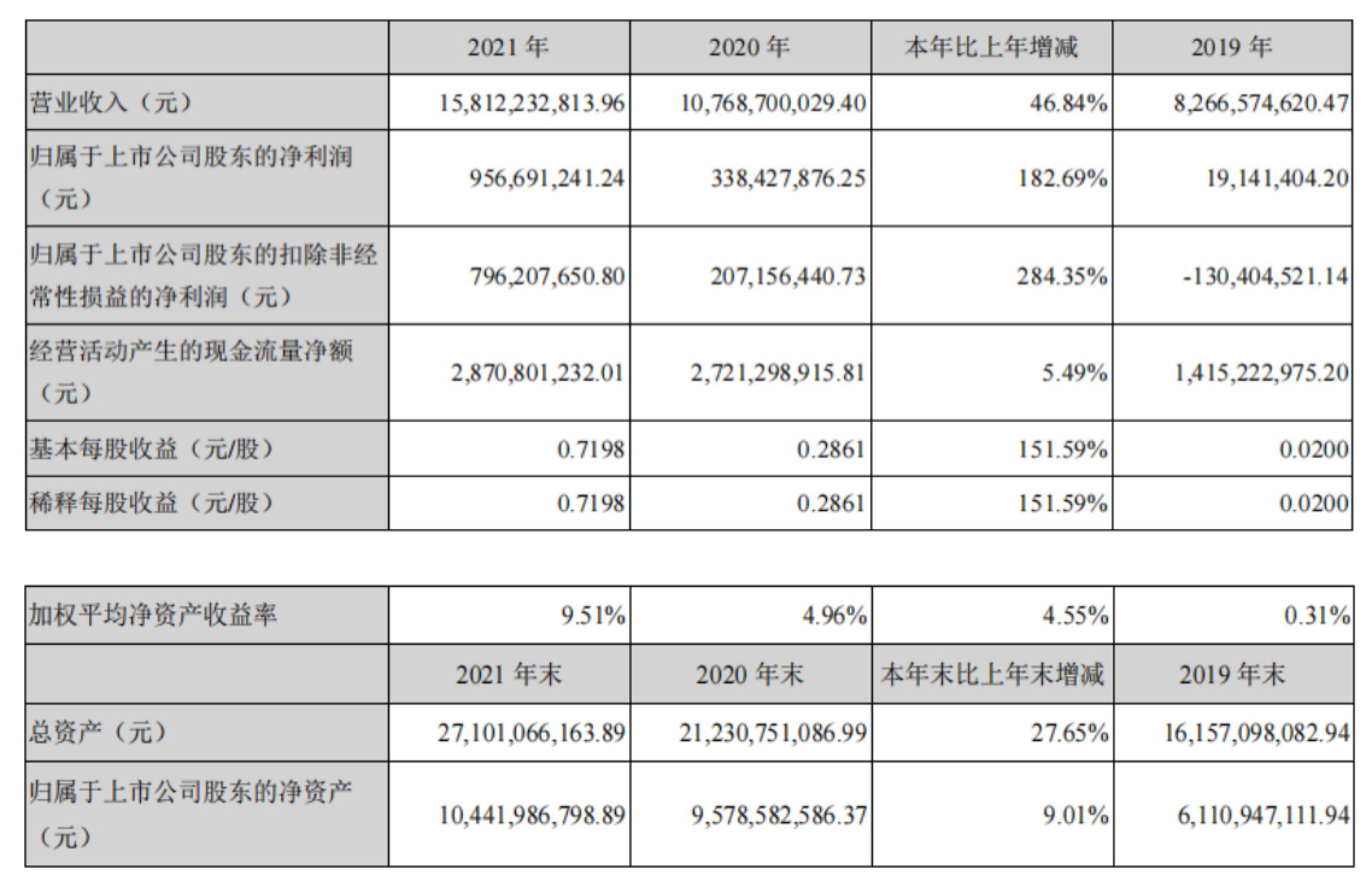

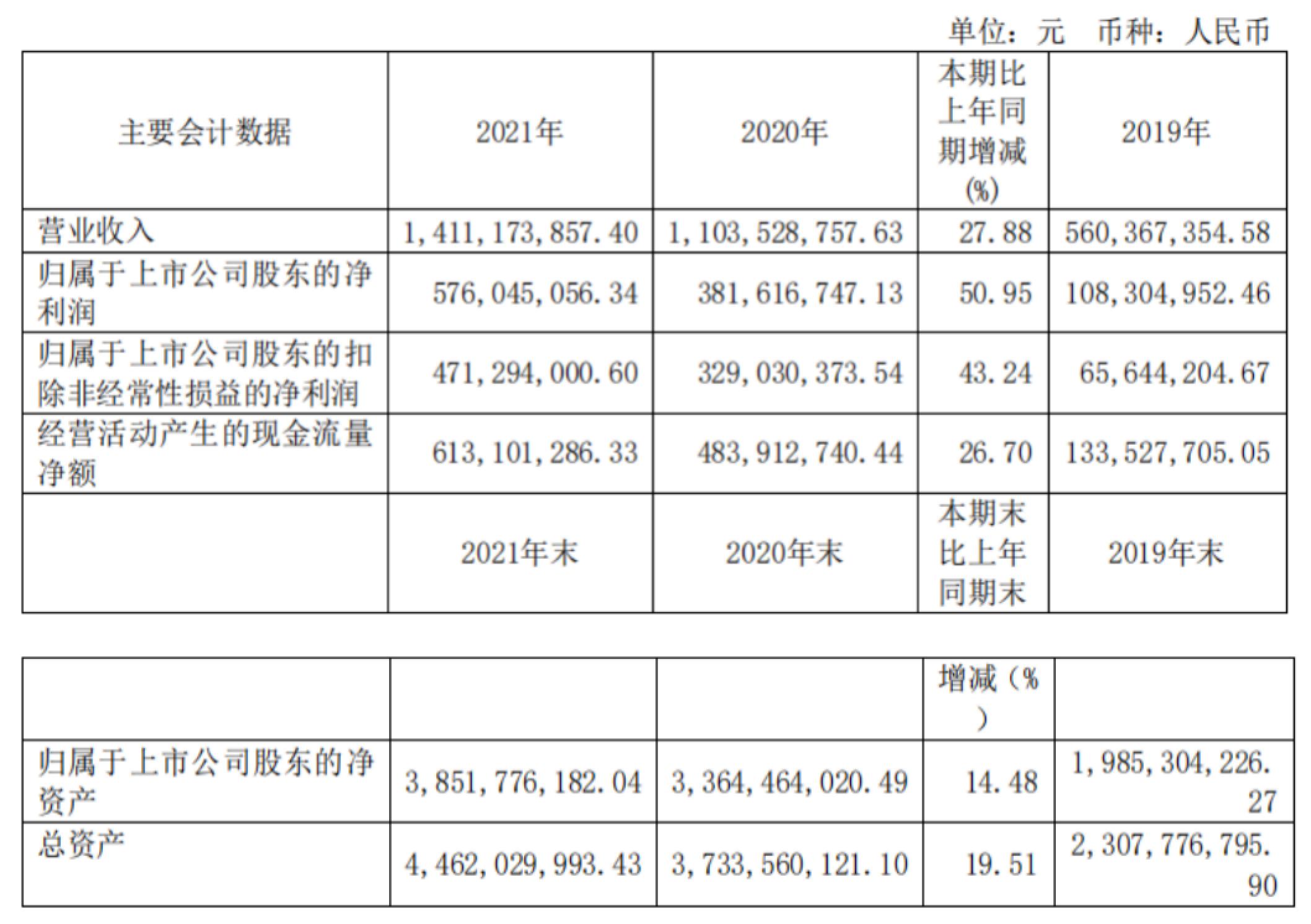

(图注:通富微电近三年主要会计数据和财务指标,数据来源为通富微电年报)

通富微电2021年财报显示,其实现营业收入达到158.12亿元,同比增长46.84%,营收规模继续排名全球行业第五;通富微电盈利水平得到提升,2021年实现净利润9.66亿元,同比增长148.76%,创历史新高。

资料显示,通富微电的业绩上涨,主要有几方面的因素:

第一,通富微电布局高附加值产品以及市场热点方向,在高性能计算、存储器、汽车电子、显示驱动、5G等应用领域,开发扇出型、圆片级、倒装焊等封装技术并扩充其产能,并积极布局Chiplet、2.5D/3D等顶尖封装技术,形成了差异化竞争优势。随着新项目及产品在2021年进入量产阶段,形成了新的盈利增长点。

第二,了解市场,主动融入全球半导体产业链。

第三,通富微电在江苏南通崇川、南通苏通科技产业园、安徽合肥、福建厦门多地建厂布局,收购AMD苏州及AMD槟城各85%股权,先进封装产能得到提升,形成规模优势。

半导体集成电路封装测试华天科技:营收120.97亿元 同比增长44.32%

公开资料显示,华天科技主要从事半导体集成电路封装测试业务,目前华天科技集成电路封装产品主要有DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM(MCP)、SiP、WLP、TSV、Bumping、MEMS等多个系列,产品主要应用于计算机、网络通讯、消费电子及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。近些年,华天科技不断加强先进封装技术和产品的研发力度,企业的技术竞争优势不断提升。

(图注:华天科技近三年主要会计数据和财务指标,数据来源为华天科技年报)

2021年,华天科技业绩可以说惊艳:

据其2021年财报显示,2021年,华天科技共完成集成电路封装量496.48亿只,同比增长25.85%,晶圆级集成电路封装量143.51万片,同比增长33.31%,实现营业收入120.97亿元,同比增长44.32%;归属于上市公司股东的净利润14.16亿元,同比增长101.75%。

华天科技2021年的业绩上涨,主要有几方面的因素:

第一,领先的技术研发和持续的产品创新优势。华天科技通过技术攻关,逐步掌握了国际先进的新型高密度集成电路封装核心技术,现有封装技术水平及科技研发实力处于国内同行业领先地位。现已掌握了3D、SiP、MEMS、FC、TSV、Bumping、Fan-Out、WLP等集成电路先进封装技术;

第二,较强的成本管控及效益竞争优势。华天科技重视成本管控工作,积极推进生产线自动化和智能化制造,通过新材料和新设备替代,加强技术升级和产品优化,提高生产效率,降低生产经营成本。

传感器封装龙头晶方科技:实现销售收入14.11亿元 净利5.76亿元

公开资料显示,晶方科技专注于集成电路先进封装技术的开发与服务,聚焦于传感器领域,封装的产品主要包括影像传感器芯片、生物身份识别芯片、MEMS芯片等,相关产品广泛应用在智能手机、AIOT(安防监控数码等)、汽车电子、身份识别、3D 传感等市场领域。近年来随着 5G、AI技术、算力算法的趋势性发展与提升,以摄像头为代表的传感器产品应用场景愈加丰富。

(图注:晶方科技近三年主要会计数据和财务指标,数据来源为晶方科技年报)

2021年,据晶方科技年报显示,晶方科技实现销售收入14.11亿元,同比上升 27.88%,实现营业利润6.39亿元,同比上升 47.64%,实现净利5.76亿元,同比上升50.95%。

晶方科技能够实现营收及净利双增,主要是因为:

第一,其具备先进工艺优势。晶方科技作为将晶圆级芯片尺寸封装(WLCSP)专注应用在以影像传感器为代表的传感器领域的先行者,在传感器封装领域具有技术优势。

第二,技术创新多样化。晶方科技除了引进的光学型晶圆级芯片尺寸封装技术、空腔型晶圆级芯片尺寸封装技术,还自主独立开发了超薄晶圆级芯片尺寸封装技术、硅通孔封装技术、扇出型封装技术、系统级封装技术及应用于汽车电子产品的封装技术等。

第三,重视研发与产业链资源优势。晶方科技高度重视研发投入,不断拓展核心客户群体,涵盖 SONY、豪威科技、格科微等全球知名传感器设计企业。建立了从设备到材料的核心供应链体系与合作生态。

国内封测市场展望

日前,伴随着长电科技、通富微电、华天科技、晶方科技陆续发布一季报,其2022年营收情况也浮出水面,据其一季报显示,长电科技和通富微电在Q1的营收和净利润都有不同程度的增长,而受困于疫情影响和手机等消费类电子产品市场疲软等因素,华天科技与晶方科技在净利润上有一定程度的下滑。

一季报显示,长电科技Q1营收为81.38亿元,同比增长21.24%,Q1归属于上市公司股东的净利润8.61亿元,同比增长123.04%;

通富微电Q1营收45.02亿元,同比增长37.75%,Q1归属于上市公司股东的净利润1.65亿元,同比增长5.55%;

华天科技Q1营收30.08亿元,同比增长15.80%,Q1归属于上市公司股东的净利润为2.07亿元,同比下降26.61%;

晶方科技Q1营收3.05亿元,同比下降7.22%,Q1归属于上市公司股东的净利润0.92亿元,同比下降27.96% 。

从市场角度来看,综合而言近几年国内封测企业的利润率整体有了比较大的改观,这与企业在先进封装领域的技术进步和积累有关。可以预见的是,未来各家封测企业仍将在先进封装领域展开激烈竞争。

对此,中商产业研究院曾预计,2022年中国封装测试业销售额将达3197亿元。国内封装测试业主要分布在长江三角洲地区,就目前情形来看,GPLP犀牛财经认为,要达到这一目标存在一定难度。但随着疫情逐步得到控制,生产环境和物流条件也会逐渐恢复,封测市场长期增长的整体趋势还将持续。

(本文仅供参考,不构成投资建议,据此操作风险自担)