快报道

阿里传统电商增速放缓,下沉市场未来可期

以阿里巴巴第三季度财报为锚点,看阿里电商的“新战场”。

作者:撕空南瓜

2月24日晚,阿里巴巴交出了2022财年第三季度的“成绩单”。

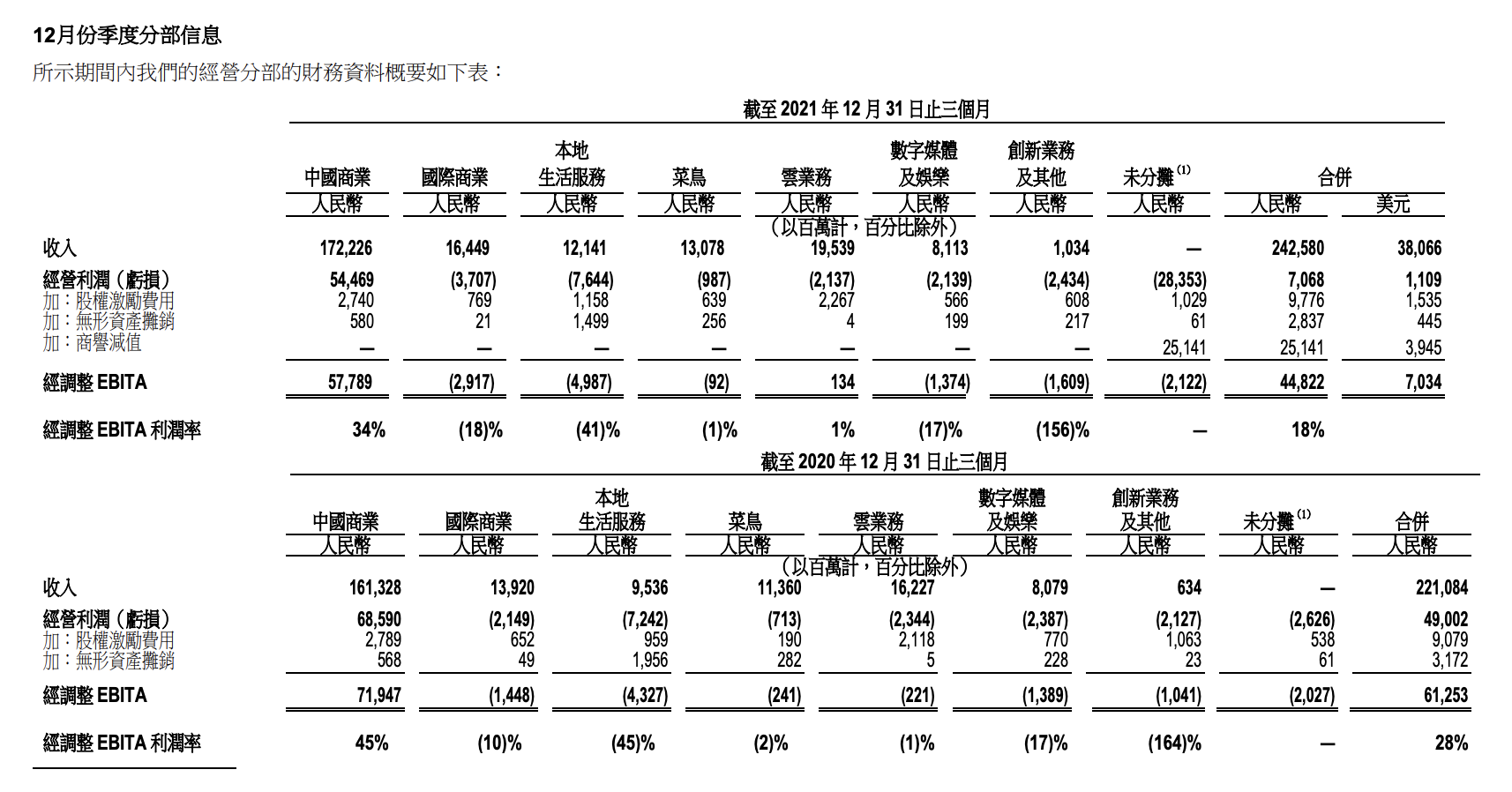

财报显示,阿里巴巴在2022年第三季度总营收2425.80亿,同比增长10%,净利润192.24亿,同比下降75%,其中运营成本1466.58亿(含股权激励费用),相较去年同期增加6%。

来源:阿里巴巴2022年第三季度财报

阿里巴巴董事会主席兼首席执行官张勇在财报中表示,集团在第三季度继续坚定执行多引擎增长战略,并加大了对增长业务的投入。这或是阿里巴巴第三季度增收不增利、运营成本提高的主要原因。

比起回应对市场高增长高利润的期待,将目光投向增量更大的新业务,成了阿里巴巴的最优解。据财报数据显示,截止2022年12月31日止12个月,阿里巴巴全球年度活跃消费者约12.8亿,中国市场和海外市场单季净增长分别超过2600万和1600万。而在12.8亿年度活跃消费者中,国内消费者占9.79亿,海外消费者占3.01亿。

这一组消费者数据让财报平添了一份色彩,也让外界对阿里巴巴的未来有了更大的想象空间,这一切要归功于张勇所说的“多引擎增长战略”。

本季度财报,阿里巴巴在内需、全球化、云计算(大数据)三大战略之下,首次按板块披露组织升级后的业务进展,多引擎驱动增长的阵型也变得更加清晰。更新后的业务板块分为七大类:中国商业、国际商业、本地生活服务、菜鸟、云业务、数字媒体及娱乐、创新类业务及其他,除了中国商业板块,其它业务目前均还处于亏损状态。

值得一提的是,七大板块中的国际商业、本地生活服务、菜鸟、云业务、创新类业务及其他,这五大板块业务相较去年同期营收均实现了较大幅度增长,分别为18.17%、27.31%、15.12%、20.41%、63.09%。数字媒体及娱乐业务较去年同期营收基本持平,究其主要原因,或与疫情反复有关。相比之下,作为阿里巴巴的核心业务板块——中国商业,面临着严峻的“增长”挑战。

近年来,阿里巴巴奉行内需、全球化、云计算三大战略并行,电商出海和云计算也被阿里摆在了相当重要的位置。截止2021年21月31日止三个月,抛开菜鸟国际业务部分,阿里巴巴国际商业收入164.49亿,云业务收入195.39亿,虽然较去年同期有很大幅度的增长,但两者对阿里巴巴整体收入贡献依然较小。

在未来相当长的一段时间里,以中国商业零售为代表的内需相关业务仍将是阿里巴巴最重要的基本盘,支撑着阿里主要营收。

早些年,在后电商时代,阿里始终在深化其新零售生态体系。试图整合线上线下资源,在江浙沪等中高线城市集中布局新零售,涉及百货,比如银泰、苏宁、大润发(高鑫零售)等多家线下商超,以给消费者带去全新的购物体验。

但在阿里积极布局线上+线下新零售的同时,以社交电商、直播电商为主的众多互联网零售新业态如雨后春笋般纷纷涌现,在多方的夹击下,阿里电商遇到了增量瓶颈。

起先,阿里巴巴试图通过力推李佳琪、薇娅等头部主播,在稳住原有流量的基础上,寻找新的流量增量。但此举给淘宝、天猫带来增量空间有限,反而使淘宝、天猫内部陷入中心化的“流量困境”。

据2021年天猫双11预售首日的数据显示,李佳琪、薇娅分别以单日115亿、85亿元的成绩覆盖高达439、499个SKU的商品,以断层般的巨大优势占据榜首。而紧随其后的第三名雪梨、第四名烈儿宝贝带货金额仅为9.3亿、1.59亿元,由前四名划分的两个阶梯业绩差距已经高达二十倍之多。

根据这一季财报显示,截止2021年12月31日止三个月,阿里巴巴中国商业板块实现营收1722.26亿,占整体营收71%,相较去年同期增长6.76%,净利润544.69亿,同比下降20.59%。

有媒体认为可能是受头部主播偷税漏税被平台封杀的影响,但细一推敲,基本可以否定。雪梨、林珊珊遭全网封杀是在2021年12月13日,薇娅被罚是在12月20日,已临近12月末,中间除了圣诞节并无其它重大节日,很难产生双十一那样的“消费潮”。再加上此时离双十一仅仅过了一个月左右,消费者正处于“消费降温”之中,所以主播被封杀事件对淘宝、天猫第三季度的GMV影响有限。

但这一切只是猜测,阿里巴巴也没有在财报中明确说明具体原因,只是解释称,由于市场状况放缓和竞争导致淘宝和天猫的线上实物商品GMV(剔除未支付订单)仅实现了单位数增长,增长乏力。

根据这一表述,可以推测到导致淘宝天猫GMV增速下滑的主要原因,可能还是受拼多多、抖音、快手等社交电商、内容电商的影响。虽然后几者难以撼动淘宝、天猫在电商中的龙头地位,但在长期的挤压中,淘宝天猫的GMV必然会受到影响,增速放缓也是预期之中的事情。

面对传统电商业务的紧张局势,阿里巴巴作出了积极应对之策。在该季度末,戴珊上任成为阿里巴巴中国(数字)商业板块负责人,接手阿里旗下最核心的“天猫”和“淘宝”两面大旗。

戴珊上任后连出两招,第一是对大淘宝业务作出了变革——淘宝天猫全面融合,进入新的统一机制;第二就是对标京东自营,上线天猫的自营业务品牌“猫享”。

自2月25日“猫享”上线以来,就收到多方关注,在人口红利渐尽的当下,电商正在加速谋求新的增长点,未来电商增长点将逐渐聚焦于多元化、用户体验提升、跨境等,从低端产品到高端产品,从商品到服务再到整体解决方案。上至供应链,下至下沉,两个方向成为了各大电商平台布局的方向。

下沉市场是近年来各大电商平台布局的重点方向。

早在2018年3月,阿里就推出了战略上针对拼多多的淘宝特价版(淘特),主营各类折扣小商品。但由于内部不够重视,当时并没有专门的团队运营淘特,只是由淘宝事业群的天天特卖团队兼职运营淘特,负责人是唐宋,直接向蒋凡汇报。

2018年双十一,拼多多凭借低价和微信社群裂变在下沉市场迅速崛起后,阿里选择与之迎战的也并非淘特,而是聚划算。但最终效果可想而知,并不理想。聚划算属于天猫体系,淘宝APP难以在升级和下沉两种消费逻辑上取得统一,阿里需要一个独立的端口去承接这些追求极致性价比的用户。

2019年底,阿里整合淘宝的天天特卖和1688旗下的供货中心,成立了一个C2M事业部,汪海(花名七公)兼职C2M事业部总经理,前端对应产品即淘特。被合并后的天天特卖属于淘宝事业群,而1688旗下的供货中心则属于B2B事业群,负责人汪海分别向蒋凡和戴珊双实线汇报。

2020年3月,淘宝特价版重新上线独立运行。此次新上线的淘宝特价版强化了C2M 逻辑,借助疫情影响下的供给红利,用零门槛入驻和流量扶持的方式吸引工厂。

2020年底,专注于下沉市场的淘宝特价版消费达到1亿用户时,淘特所在的C2M 事业部正式从淘宝事业群独立出来,该事业部负责人汪海的汇报关系从一开始的向蒋凡和戴姗双实线汇报,变成了向戴珊单线汇报。

2021年4月,C2M事业部更名为淘特事业部,进一步弱化淘宝的印记,强化其独立地位。2021年5月负责人汪海正式成为阿里合伙人,淘特战略地位再次提升。自2021年以来,阿里在核心商业的战略投入显著增加,除传统的本地生活、国际业务、菜鸟物流外,作为下沉市场的两大主要抓手,淘特和淘菜菜(MMC)自然也颇受阿里青睐。阿里为何如此看中下沉市场?主要从两方面进行分析。

第一,下沉市场的消费空间大于中高线市场,布局下沉市场有利于阿里丰富其新零售生态,满足更广泛用户群体的多维度需求。

第二,下沉市场的互联网红利打开了电商(用户)增长的天花板,下沉市场是一个人口基数大、市场空间广、电商增速快的目标市场,这样一个市场很大程度上可以满足阿里巴巴的用户增量需求。

根据最新财报显示,截止2021年12月31日止12个月,淘特年度活跃消费者达2.8亿人次,较上一季度增长3900万。并通过成功实施优化物流成本、改善消费者配送体验等多项措施,淘特上的支付订单量同比增长超过100%。

淘菜菜通过不断渗透欠发达地区,实现了季度GMV环比增长30%的高增长率。与此同时,淘菜菜还带动了年度活跃消费者购买食品、杂货和生鲜产品的更高渗透率,提高了消费者在平台上的购买频次和黏性。由于更高地区的订单密度以及供应链能力的增强,进一步提升了该业务的毛利率,令单位经济效益持续改善。

阿里下沉市场为什么会在那么短时间内显现出效果,是阿里“以价换量”还是另有原因?针对这个问题,GPLP犀牛财经以淘特为例,分析其内因。

起初,市场担心淘特在下沉市场中相对拼多多的差异化优势不明显,拼多多的价格更低,但其实两者不具有严格的可比性,拼多多追求极致的低价,但淘特的性价比更优。

淘特上的价格相比淘宝主站、1688便宜不少,与拼多多比起来虽然略贵,但产品质量可能有优势。商品零售价格等于成本加成利润率,淘特的目标是保证商品质量和厂家利润率的前提下,降低厂家经营成本,让消费者最终获益。

而淘特支持高性价比的根本原因在于,阿里拥有强大的M2C能力。阿里创办了22年的1688.com积累了大量具备出色生产能力的工厂,淘特开设工厂直营店铺,将这些工厂的白牌好货直接提供给消费者,省去了厂商品牌创立和维护的高额成本。

在设计端,淘特利用平台洞察消费者,反向推动功能定制,只保留核心功能,去除不常用的冗余功能,使得设计成本大幅降低,产品功能、质量又有保证。

在生产端,当商品在淘特售卖测试成功后,平台对用户的需求预测反向促进工厂端以销定产,在保证需求数量的前提下,实现柔性化生产,从而避免了生产过量而导致的成本抬升。

还有在运营、广告营销、品控等方面,淘特均可借助阿里在淘宝天猫上所积累的经验及资源,实现最优的运作。

淘菜菜虽然与淘特是两种截然不同的商业模式,但在针对下沉市场和B端、C端业务协同方面,两者还是有相似特征的,在这就不展开细说了。

总之,从这一季财报中可以明显看出,阿里将中国商业板块的“增量”重任放到了下沉市场上,目前已初步见效。至于戴珊上任后祭出的“淘宝天猫全面融合”以及“自营品牌猫享”两大杀招效果如何,还需要从下一季财报中才能窥探一二。

但有一点可以肯定,阿里直播业务受到头部主播波及,会在下一季财报中有所表现。淘宝天猫全面融合以及猫享效果,下沉市场淘特和淘菜菜能否短期内带来大量增益,中国商业板块在阿里巴巴下季财报中的表现值得观察。

(本文仅供参考,不构成投资建议,据此操作风险自担)