快报道

恒茂高科业绩依赖退税、补贴等红利 负债率攀升偿债能力下降

恒茂高科的短期和长期偿债能力也在下降。

作者:橘颂

来源:GPLP犀牛财经(ID:gplpcn)

6月10日,深交所官网显示,湖南恒茂高科股份有限公司(下称“恒茂高科”)回复了监管问询,涉及财务数据、经营状况等方面。

招股书显示,恒茂高科成立于2005年,主营业务为网络通信设备的研发、设计、生产与销售,注册资本为7200万元,实际控制人为郭敏,合计持有75.75%的股份。

据悉,恒茂高科本次拟发行股票不超过2400万股,募集资金约3.54亿元,将用于望城网络通讯设备智能化生产基地建设项目、望城新一代通信技术研发中心项目和营销服务网络与信息化系统升级项目。

2018年至2020年,恒茂高科的营业收入分别为4.36亿元、4.17亿元和5.89亿元;净利润分别为3268.69万元、4069.01万元和5415.13万元。同期,恒茂高科的营收增速分别为21.23%、-4.52%和41.26%;净利润增速分别为-18.33%、24.48%和33.08%。

应收账款占比、存货占比上升

恒茂高科应收账款和存货占流动资产的比例不断升高,周转率低于行业平均水平。

招股书显示,2018年末至2020年末,恒茂高科应收账款占流动资产的比例分别为40.63%、52.19%和58.19%;应收账款周转率分别为4.90次、3.97次和3.98次,低于行业均值5.20次、4.13次和4.33次。

同期,恒茂高科存货占流动资产的比例分别为25.29%、27.00%和26.50%;存货周转率分别为5.94次、4.41次和5.85次,低于行业均值6.04次、6.23次和6.99次。

恒茂高科表示,若未来客户的生产经营及财务状况恶化,或经济环境及下游产业政策恶化,其应收账款可能会产生坏账损失,且存货可能会面临跌价风险。

资产负债率攀升短期偿债能力下降

恒茂高科的短期和长期偿债能力也在下降。

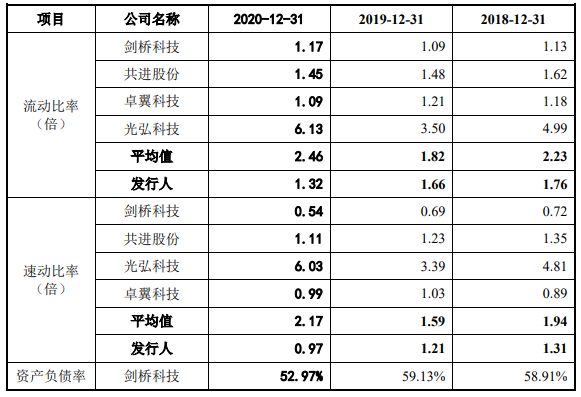

招股书显示,2018年末至2020年末,恒茂高科的流动比率分别为1.76、1.66和1.32,而同期行业均值分别为2.23、1.82和2.46,低于行业均值。同期,其速动比率分别为1.31、1.21和0.97,而行业均值分别为1.94、1.59和2.17。

恒茂高科表示,其流动比率、速动比率呈下降趋势,主要原因是经营性采购增加导致流动负债增加、筹借的短期借款增加等。

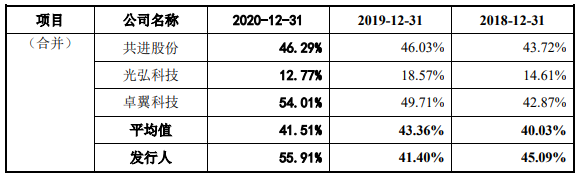

2018年末至2020年末,恒茂高科的资产负债率分别为 45.09%、41.40%、55.91%,总体上高于行业均值40.03%、43.36%和41.51%。

恒茂高科表示,为了建设网络通讯设备智能化生产基地,其2020年末申请了银行专项贷款,造成长期借款增加,在一定程度上导致了资产负债率的上升。

(来源:恒茂高科招股书)

业绩高度依赖退税及补贴 政策红利渐退风险上升

作为高新技术企业,恒茂高科享受了企业所得税优惠及出口退税优惠。

招股书显示,2018年至2020年,恒茂高科获所得税优惠分别为277.01万元、382.56万元和439.85万元,占净利润的比例分别为8.47%、9.40%和8.12%。

同期,恒茂高科收到税费返还分别为2821.04万元、1445.31万元和1202.53万元,占净利润的比例分别为86.30%、35.52%和22.21%。

除享受税收优惠和出口退税外,2018年至2020年,恒茂高科收到政府补助分别为785.23万元、567.75万元和324.48万元,占净利润的比例分别为24.02%、13.95%和5.99%。

据GPLP犀牛财经统计,2018年至2020年,恒茂高科获税收优惠、出口退税和政府补助合计占净利润的比重分别为118.80%、58.87%和36.32%,占比相对较大,尤其是2018年超过了当期净利润。

对此,恒茂高科表示,若未来国家税收政策和高新技术企业认定条件发生改变,或者其因自身原因未通过高新技术企业资格审查,导致其失去优惠政策,将会对其未来的业绩造成不利影响。

(本文仅供参考,不构成投资建议,据此操作风险自担)