快报道

GPLP犀牛财经看市:美股料继续维持牛市 A股情绪结构性分歧明显

养老概念活跃,湖南发展、珠江股份、南京新百、凤凰股份涨停;

作者:振宇

来源:GPLP犀牛财经(ID:gplpcn)

美股料继续维持牛市

从疲软的非农数据来看,经济的强劲程度还不足以让美联储减码刺激措施,因此“居家”概念科技股将继续上行。而推动经济复苏的任何努力都有可能加剧通胀,意味着银行股和航空股将从中受益。

上周五的就业报告印证了“美联储基于结果的新方法”即决策者不会根据经济预测做出任何政策调整,而是要根据实际数据。数据公布后,标普500指数的每个板块均上涨,科技股与周期性能源和工业股争夺榜首。罗素1000价值股指数及成长股指数上周五并驾齐驱,收盘均上涨0.8%,之前四天均为价值股跑赢。道指和标普500指数创下纪录收盘高位,周线也收高,纳指达克指数收复失地。上周五道指收盘上涨0.66%,标普500指数上涨0.74%,纳指上涨0.88%。可见,尽管非农数据不尽人意,不过这给了鲍威尔和拜登继续加码刺激的理由,在此预期下,美股料继续维持牛市,通货再膨胀的押注也变得更加热门。

A股情绪结构性分歧明显

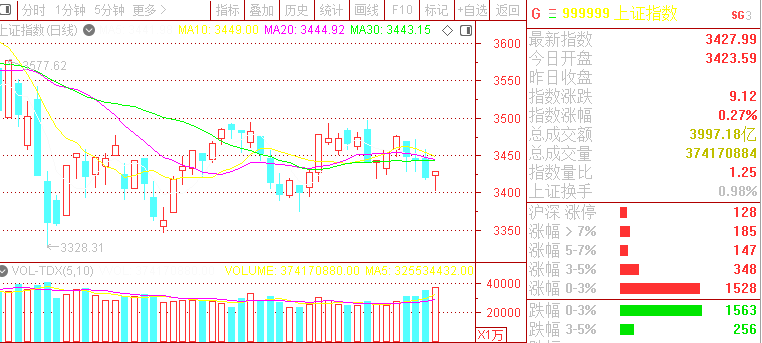

A股三大指数早盘高开后,盘中震荡前行,曾一度全线翻绿。截止收盘,沪指涨0.27%,报3427.99点;深证成指跌0.11%,报13917.97点;创业板指涨0.39%,报2921.72点。技术上看,指数小幅高开,多空对抗激烈,上午整体强势,不过午后依然没能抵住空方的压制,行情开始转弱,情绪结构性分歧明显。

(图片来源:通达信软件截图)

行业板块方面,煤炭采选、有色金属、钢铁行业、贵金属、石油行业等涨幅靠前,航天航空、民航机场、电信运营、包装材料、保险等跌幅靠前。题材方面,稀缺资源、低碳冶金、基本金属、数字货币、小金属等概念板块活跃。

有色金属板块走高,云南铜业、中国铝业、神火股份、东方钽业、铜陵有色、天山铝业、银泰黄金、吉翔股份涨停;

煤炭采选板块抢眼,开滦股份、山西焦煤、潞安环能、新集能源、兰花科创、ST安泰、ST大有涨停;

钢铁行业受关注,重庆钢铁、包钢股份、酒钢宏兴、首钢股份、本钢板材、八一钢铁、安阳钢铁涨停;

铁矿石概念异动,金岭矿业、海南矿业、国城矿业、中矿资源、ST创兴涨停;

二胎概念强势上攻,贝因美、茶花股份、美邦服饰、金发拉比、新华锦、高乐股份、真爱美家、邦宝益智、悦心健康、珠江股份涨停;

医美概念再度升温,澳洋健康、宜华健康、奥园美谷、哈三联、新华医疗、创新医疗、通化金马涨停;

养老概念活跃,湖南发展、珠江股份、南京新百、凤凰股份涨停;

数字货币概念抢眼,旗天科技、*ST聚龙、恒宝股份、翠微股份、楚天龙、亚联发展涨停;

疫苗概念强势反弹,复星医药、国药股份、东方嘉盛 涨停,康希诺、康泰生物涨幅靠前;

锂电池板块发力,西藏矿业、蔚蓝锂芯 、永兴材料、川能动力、*ST猛狮、*ST达志涨停;

新能源车板块午后崛起,小康股份、长安汽车、胜利精密、ST海马、*ST众泰等涨停;

碳中和概念回暖,中钢国际、华银电力涨停;

油气设服板块尾盘异动,中曼石油涨停,恒泰艾普、贝肯能源、中海油服、通源石油等跟涨;

券商股走弱,兴业证券跌停,华创阳安、锦龙股份、国盛金控、方正证券等跌幅居前;

猪肉概念股低迷,天邦股份跌停,华统股份、新五丰、牧原股份、傲农生物集体下跌;

个股方面,撤销退市风险警示,胜利精密涨停;

实控人、董事长及其一致行动人拟增持900万-1000万股,永和智控涨停;

贵州茅台股价跌破1900元创年内新低,距历史高位总市值蒸发逾9000亿元。

机构解读

海通证券认为,股市估值中枢影响因素为基本面、利率、居民资产配置偏好,标普500PE中枢从1980年前的15倍升至之后的18.6倍正源于此。A股估值中枢可能正在上移。动力一:我国经济步入高质量发展阶段,产业升级有望推动A股ROE上行。动力二:我国经济增速放缓,轻资产的第三产业占比提高,利率中枢正下行。动力三:产业结构、人口结构演变推动我国居民资产配置转向权益。

中信建投证券预测,5月公布的4月PPI数据大概率在9%左右的水平,超出市场的预期。如果去产能保持稳定,预期随后周期品的价格维持高位波动,基数效应的逐步消退。如果供需失衡持续,钢铁煤炭等价格可能还会持续上行,生产滞胀的风险需要高度关注。因此,综合考虑景气、估值和风险的关系,密切关注大宗商品和周期板块的持续表现。从风险控制角度来看,持续推荐银行板块。

国泰君安证券分析,分子空窗期,新边际皆来自分母。分母虽受通胀与增长纠缠充满风险,但短期结构性机会亦来源于分母。行业配置三部曲:续享碳中和,紧抓制造红利,布局科技成长。行业层面,继续关注碳中和以及中澳影响下的钢铁、有色等行业。此外当前正步入制造中段,科技成长起点,关注资本开支逻辑下的制造及终局思维盈利优势的科技成长。重点推荐:1)碳中和主题:钢铁。2)制造:工业设备。3)科技成长:新能源、电子、医药。

华泰证券指出,上周核心资产再度杀估值,相比于春节后至3月末的核心资产调整,本轮回调体现市场久期视角进一步缩短:1)春节后至3月末美债利率+美元上升风险为市场核心压制因素,核心资产估值压力来自于贴现率上行,而本轮回调阶段美债利率与美元稳中有降,核心资产估值压力来自于风险溢价向历史中枢回升,2)从资金轮动看,春节后至3月末的领涨品种为公用事业、钢铁、燃料电池等碳中和政策热点领域,而本轮领涨品种为煤炭、有色、石化等涨价品,市场从找中长期主题进一步降维至找短期景气。久期下沉也体现在“看短做短”策略开始占优,春节后高换手率基金持续跑赢低换手率基金。

中金公司认为,本轮从2月18日开始的A股市场“中期调整”可能处于尾声。短期市场风格虽然出现一定反复,但结合节前的政治局一季度经济形势分析会信号较为均衡,我们估计政策可能在调整中更加注重“相机抉择”,将缓解此前有关政策过紧的担心。结合年报和一季报看,业绩维持了局部的高景气,判断市场逐步进入相对平淡的区间震荡交易,而非单边回调,操作建议“轻指数、重结构、偏成长”,对市场中期前景勿过度悲观。

兴业证券判断,一季报尘埃落定,需求拉动盈利持续上行,周期成长业绩景气较好。货币政策“合理充裕”,宏观政策连续稳定。重心由短期稳增长转向中长期经济结构调整。整体而言,从本次政治局会议到7月“百周年”庆典,判断政策环境温和,有利于投资者积极可为、强化整固、结构机会突出。延续4 月份一直强调的精选α,调结构,布局景气的大基调。往后看,5月如果因为防范化解风险给短期市场带来扰动,是比较好布局高性价比、优质公司的好机会。

安信证券表示,当前中国经济通胀风险较低、政策环境依然友好,没有系统性风险,大盘将继续处于震荡格局。下一个阶段市场风险主要来自海外,美股市场中的一些隐性风险如对冲基金高杠杆、散户抱团等已经引发美联储和SEC的监管关注。在美联储着手“拆炸弹”以前,市场已经提前开始反应,前期高杠杆炒作标的面临较大调整压力。同时,美国通胀压力逐渐显性化,市场担忧美联储Taper落地并对包括A股在内的全球风险资产估值造成波动风险。事实上如果A股届时发生较大回撤,那将提供中期布局机会。对于A股来说,上游原材料涨价可能对部分中游制造业利润造成冲击,但由于行业议价能力和成本控制能力的改善,通用机械、专用设备、高低压设备等行业的成本冲击有望减轻。同时,半导体、元件等板块的毛利率水平与景气相关度更高,因此无惧原材料成本上升,当期的高景气反而有望提升板块的盈利能力。