快报道

老白干酒2020年营收与净利润双双下滑 财务费用增1.5倍

业绩滑坡全怪疫情?

作者:奶茶咖啡

来源:GPLP犀牛财经(ID:gplpcn)

4月29日,老白干酒(600559.SH)发布2021年第一季度报告表示,实现营业收入7.54亿元,同比下降0.26%;实现净利润5614.52万元,同比下降14.59%。

(来源:老白干酒2021年第一季度报告)

对于业绩的变动,老白干酒表示,河北市场是主要销售市场,2021年第一季度所在地周边石家庄、邢台新冠疫情的影响,白酒销售终端受阻,新冠疫情及相应的防控措施给该公司业务带来了一定的影响。

公开资料显示,老白干酒主营衡水老白干酒的生产与销售,以及商品猪及种猪的饲养与销售。

整体业绩不起眼

实际上,老白干酒在2020年所交出来的成绩单也并不起眼。

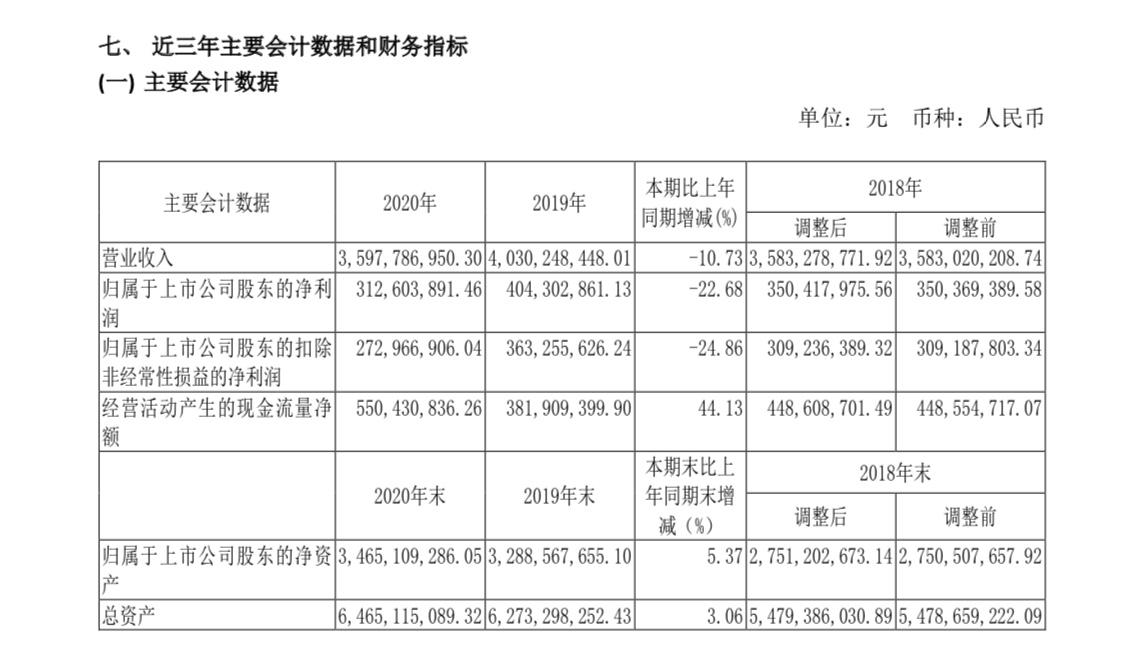

据2020年年度报告,老白干酒实现营业收入35.98亿元,同比下降10.73%;实现净利润3.13亿元,同比下降22.68%。

(来源:老白干酒2020年年度报告)

老白干表示,一是在2020年受新冠疫情影响,餐饮、聚会取消,白酒销售终端受阻。二是安徽文王近年来业绩一直未达预期,经对安徽文王资产组进行商誉减值评估测试,商誉减值约 2426.42万元。

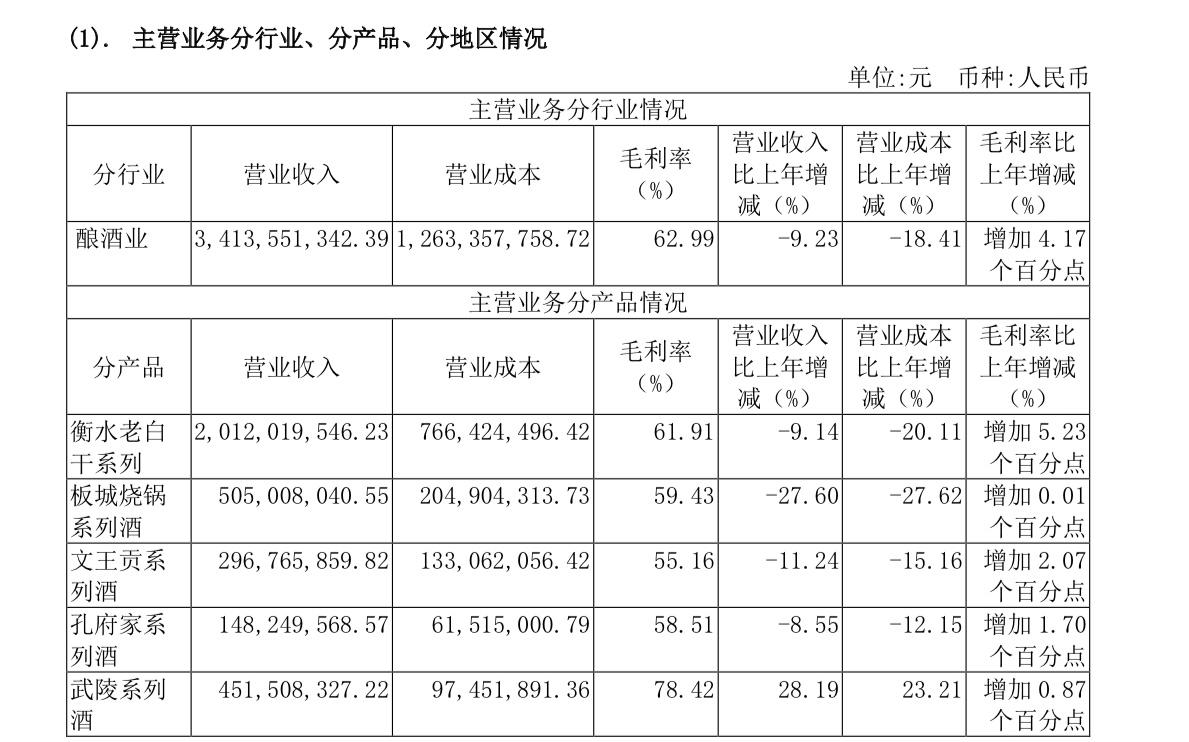

据悉,安徽文王生产的文王贡系列酒为其主要产品之一,此外老白干酒旗下产品还有衡水老白干系列、板城烧锅系列酒、孔府家系列、武陵系列酒。

据财报,衡水老白干系列是老白干酒营收占比最高的产品,2020年营业收入为20.12亿元,同比下降9.14%。

GPLP犀牛财经注意到,除了营收与净利润的下滑之外,老白干酒的财务费用也大幅上升。2020年,其财务费用比2019年同期增长 148.37%,主要原因是利息收入减少所致。

由数据可见,老白干酒近期在整体的业绩上是存在着一定的压力的。

旗下酒厂问题不断

值得一提的是,老白干酒旗下的酒厂也频频出现生产安全的问题。

2020年10月,老白干酒旗下酒厂文王贡酒因存在“排污重视程度不够、运维单位严重不负责、问题不整改、自动监控设备长期质控样考核不合格”等问题,被安徽省生态环境厅“点名”,因此陷入了“排污门”的舆论之中。

然而就在“排污门”事件不久,老白干酒旗下的另一个酒厂孔府家又陷入了另外的舆论风波之中。

就在2021年的1月25日,山东省市场监督管理局显示,孔府家生产的府藏浓香型白酒,甜蜜素不符合食品安全国家标准规定。

(来源:山东省市场监督管理局官网)

随后,孔府家对检验结果提出异议,并申请复检,但是,经山东省食品药品检验研究院复检后,维持初检结论。

对于旗下酒厂出现的生产问题,老白干酒也并未做出具体解释,但出问题的两个酒厂所生产的产品在营收及销量上的数据也并不友好。

2020年年报数据显示,文王贡系列酒与孔府家系列酒的年度营收分别为2.98亿元、1.48亿元,同比分别下降11.24%、8.55%。

(来源:老白干酒2020年年度报告)

在销量上,文王贡系列酒与孔府家系列酒同比分别下降15.32%、25.96%。

(来源:老白干酒2020年年度报告)

现如今,疫情已经得到了有效的控制,老白干酒接下来的业绩表现会如何?GPLP犀牛财经将会持续关注。

(本文仅供参考,不构成投资建议,据此操作风险自担)