快报道

IPO现场检查威力有多大?企业争做“退堂鼓表演艺术家”

现场检查风暴来临,IPO“浑水摸鱼”变难退市更刚。

作者:肖兔

来源:GPLP犀牛财经(ID:gplpcn)

牛年开工首日,两大证券交易所格外地繁忙。

2021年2月18日,深交所公告显示,3家拟在创业板上市的公司国人科技、凤凰画材、格林生物向深交所撤回了上市申请文件。

虽然创业板也曾有过公司主动撤回申报材料的情况,但像这般好几家公司同时撤回的“风潮”却不常发生。资料显示,截至2月21日,2021年内因撤回、审核不通过被终止的公司总计27家,仅2月份就有20家被终止。要知道,自2020年6月12日,创业板注册制实施至今,被终止的公司也就50家。

检查还没有开始,这些公司为何却接连打起了“退堂鼓”呢?

现场检查风暴来临

GPLP犀牛财经整理发现,在2021年2月份上市被终止的公司中,有许多家公司都与一份名单有关。

2021年1月31日,中国证券业协会组织了首发公司信息披露质量检查名单的抽签仪式,参与抽签的皆为2021年1月30日前受理的科创板和创业板公司,共计407家。最终,有20家公司进入首发公司信息披露质量抽查名单,创业板、科创板各抽中10家拟上市公司。

截至2021年2月21日,这20家拟上市公司中,有5家创业板公司已撤回上市申请,拟在科创板上市的“独角兽”公司柔宇科技也赶在了除夕前一天连夜撤回上市申请。

创业板的5家企业中,除格林生物注册地为浙江,其余4家都是江苏企业,其中,凤凰画材、格林生物、恒兴科技、建科集团都是在尚未回复首轮问询函时撤回上市申请,湘园新材则是在回复首轮问询函并更新招股书后撤回上市申请。

(图1,数据来源:证券交易所官网 制图:GPLP犀牛财经)

中国证监会公告显示,2021年1月29日,《首发企业现场检查规定》(下称“《检查规定》”)正式发布实施。

《检查规定》显示,确定检查对象后,该公司若在收到通知后的十个工作日内撤回首发申请,将不再对该公司实施现场检查,在撤回申请后十二个月内再次申请境内首发上市的应当列为检查对象。

因此,当现场检查的风暴来临,这些拟上市公司连忙敲起了“退堂鼓”。

那么,现场检查为何令各公司“闻风丧胆”?

资料显示,现场检查制度始于2014年,但随着《检查规定》的落地,现场检查的力度也会加大。

据《检查规定》,中国证券业协会将按问题导向和随机抽取两种方式确定检查对象。对于问题导向企业,结合重点存疑事项的性质和内容开展现场检查,并可以围绕前述存疑事项对检查范围进行必要拓展。现场检查方式包括查看经营场所、获取资金流水、走访客户和供应商等。对于随机抽取的企业,则重点围绕财务信息披露质量等事项开展现场检查。

也就是说,对于被抽中的公司而言,公司的所有问题都将暴露在阳光下,招股书中被掩盖、粉饰的内容都将被彻底揭开。中国证监会发行部副主任李维友就曾公开表示,即便在实行注册制的背景下,开展首发企业现场检查仍有一定的必要性。

资料显示,此次是中国证券业协会的第28次抽签,但在历次抽签中,还未有参与抽签的首发公司达到400多家,抽中名单高达20家的情况。在2021年1月14日,中国证券业协会的第27次抽签中,仅有2家公司被抽中,而第26次抽签的时间还是在2020年8月28日,可以看出,中国证券业协会对于首发企业信息披露质量的抽查频率和范围在不断加大。

“当浑水摸鱼的公司多了,审核也确实可能会更严格一些甄别,因为信任度会下降,但这并不代表审核尺度变了,也不是注册制理念变了,更重要的是要提高申报质量。”资深投行人士王骥跃曾公开表示。

科创板终止率高于创业板5%

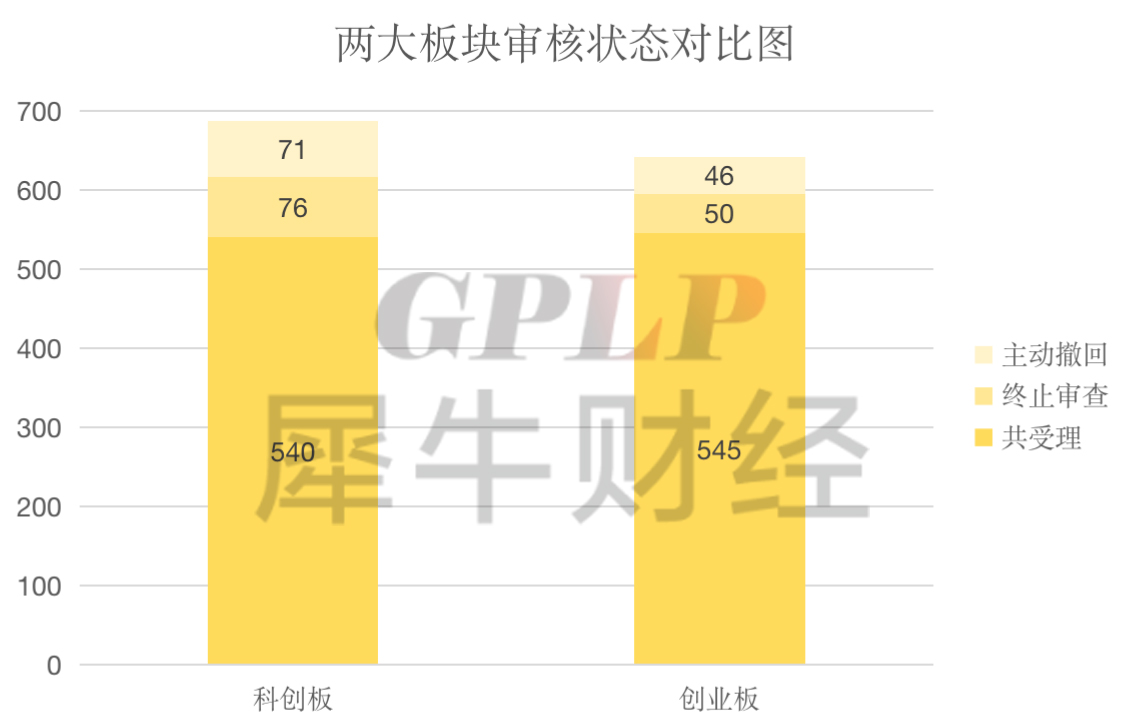

数据显示,截至2021年2月21日,科创板已受理企业540家,终止审查76家,终止率为14.07%,其中主动撤回71家,占比93.33%。创业板受理企业545家,50家企业处于终止审查状态,终止率为9.17%,以主动撤回为主,共计46家,占比为92.00%。

(图2,数据来源:证券交易所官网 制图:GPLP犀牛财经)

由图2可见,无论是科创板还是创业板,终止审查的公司中有90%以上都是公司主动撤回,但科创板的终止率远高于创业板近5个百分点。

科创板的终止率高或许与其科创属性及注册制的执行有关:

首先,科创板是最早实行注册制的板块,在注册制之下,众多公司想浑水摸鱼也就不难理解;

其次,由于科创板以科创属性为主,因此,考察企业的重点也就是是否具备科创属性,因此,一旦核查,一些伪科创属性、混水摸鱼的公司也就心虚了。

据GPLP犀牛财经统计,半导体领域终止上市的公司较多。自从2021年开年以来,至少有6家半导体企业倒在上市的最后关头,如国人科技、龙迅股份、锐芯微、中科晶上、芯愿景及柔宇科技。

行业专家指出,半导体企业IPO审核阶段有两大关键点:

第一,上市前股东的持股比例重组,股权关系是否明晰;

第二,在招股说明书等上市申请文件中,是否表明公司合法合规经营、是否符合财务规范以及数据是否符合逻辑。

不过,在造富效应驱动下,带病闯关、浑水摸鱼的公司越来越多,有的公司甚至不惜财务造假,为的是尽快上市“割韭菜”,而在拟上市公司中还有许多公司存在业绩亏损不盈利,同时又需要极高的研发投入的情况,这最终导致科创板的终止率高于创业板。

退市刚性增强

日趋严格的审核过程,使得目前过会企业拿批文的速度也正在放缓。2020年11月,共计有87家公司取得上市批文,12月有80家,但到了2021年1月,骤降至只有54家。与此同时是排队企业数量持续上升,据GPLP犀牛财经统计,目前沪深两市IPO排队企业总数已经达到533家。

不过,即便是熬过了严格的上市审核,公司仍然不能放松。与“最严现场检查”对标的是“最严退市新规”。

2020年的最后一天,“史上最严”退市新规正式发布。在新版退市制度中,新增市值退市,标准为连续20个交易日总市值均低于3亿元。此外,财务类指标“扣非前后净利润为负+营收低于1亿元”也是另外一条重要“红线”。

新规出生“满月”后,市场发生了极大的动荡。

2021年1月份,A股市场中就有4家上市公司面临退市。其中,*ST天夏、*ST长城触发“一元退市”标准,已停牌;*ST金钰进入退市整理期;*ST航通选择了主动退市。

对此,专业人士认为,今后还需要加强上市公司退市后的投资者保护,激活相关责任主体民事责任、行政责任、刑事责任以及信用制裁。这样,才能切实扭转“劣币驱逐良币”的乱象,让“空壳公司”“僵尸企业”及时出清,让资本市场充满生机活力,让股市真正成为国民经济的“晴雨表”。

对此,也有投资人表示,对于公司而言,上市不过是个起点,“未来在上市公司里不是比谁拿到了门票,几年后拿到IPO门票可能就没有以前那么有意思了。未来是比谁在这个舞池里跳得最优美,谁能借这个资本舞台变成产业龙头公司”。

(本文仅供参考,不构成投资建议,据此操作风险自担)

You must be logged in to post a comment Login