快报道

果纳半导体冲刺港股:豪掷7000万并购亏损资产 实控人儿子空降董事会

从HR到半导体老板,她带着一家亏损公司冲刺IPO。

作者:阿飞

来源:IPO参考

一个HR出身,毫无技术背景的创业者,从2020年开始创业,在竞争激烈的半导体领域,仅5年就将一家企业从零带到行业头部,如今向IPO发起冲击,这家创造奇迹的公司就是上海果纳半导体技术股份有限公司(以下简称“果纳半导体”)。

近日,果纳半导体向港交所递交招股书。其创始人、董事长为叶莹,早年曾在芯片制造巨头中芯国际担任人力资源经理。果纳半导体主营半导体传输系统业务,据弗若斯特沙利文数据,按2025年收入计算,该公司在国内智能半导体传输系统制造商中排名第四。

从HR到半导体产业链董事长,为何叶莹能够在门槛极高的半导体设备圈杀出一条血路?其实,在此次果纳半导体的招股书中,故事远比爽文更加复杂。

“豪掷”7000万元收购亏损公司

相比光刻机、封装、存储芯片等当前半导体行业中的“热门”产业链,果纳半导体的业务相对“冷门”。

从招股书来看,果纳半导体主要为晶圆厂和半导体设备商提供传输系统。

简单来说,芯片制造过程中,晶圆需要在光刻、刻蚀、沉积、检测等不同工艺设备之间来回传输,果纳半导体做的就是这种自动化传输设备和物料搬运系统。其核心产品是设备前端模块(EFEM)和晶圆分选机(Sorter),相当于晶圆设备之间的“物流设施”。

在过去,半导体传输系统市场长期被美日巨头垄断。直到近年,随着国产替代浪潮兴起,本土企业才逐渐撕开一道口子。

根据弗若斯特沙利文的数据,中国智能半导体传输系统市场规模已从2021年的70亿元增长至2025年的146亿元,年复合增长率高达20.2%,预计到2030年将进一步扩容至272亿元。其中,晶圆传输设备(包括EFEM和Sorter)市场2025年规模约为60亿元。

可以说,果纳半导体是一个典型的“小赛道、高壁垒、国产替代”的故事。

从业绩上看,近年果纳半导体的成长速度惊人。2023年该公司收入为1.33亿元,2024年跳涨至3.09亿元,2025年进一步达到5.22亿元,两年翻了近3倍,半导体传输系统业务每年都贡献超过78%的收入。2025年该公司以6.3%的市占率位列行业第四,在本土企业中排名第二。

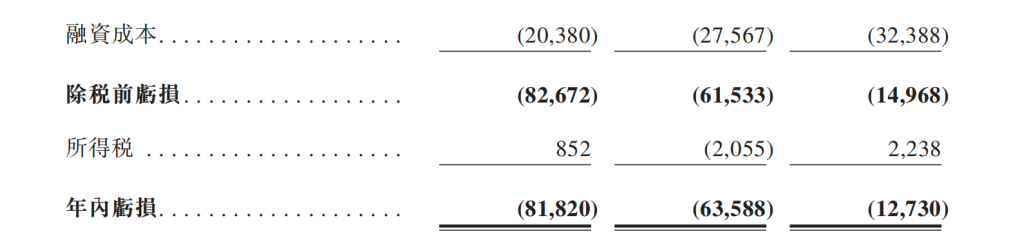

利润表方面,果纳半导体还没完全“翻身”,2023-2025年,该公司分别亏损8182万元、6359万元以及1273万元,3年累计亏损额约为1.58亿元,不过亏损已呈现逐渐收窄的趋势。

IPO参考注意到,为了进一步扩大市场规模,果纳半导体在2023-2025年期间还进行了两次并购操作。

2023年6月30日,果纳半导体以2100万马来西亚令吉(约合3232.10万元)收购马来西亚公司Waftech 70%的股份,布局半导体封装自动化设备以及海外业务。

目前,果纳半导体的半导体封装自动化设备及组件的销售收入,均由马来西亚子公司Waftech贡献,该公司2025年半导体封装自动化设备及组件业务贡献收入4430.4万元,收入占比为8.5%。

而在此次IPO前夕,果纳半导体又于2025年10月斥资6793.4万元,收购传输机械手公司芯导无锡51.78%股权。

不过需要注意的是,芯导无锡2025年仍处于亏损状态。招股书显示,如果芯导无锡于2025年并表,那么果纳半导体的总收入和净利润将分别为5.25亿元以及-2020万元。

以果纳半导体2025年的业绩以及51.78%的持股权益估算,芯导无锡2025年估算营收和净利润分别为702.94万元和-1422.64万元。

另一方面,此次收购之后也直接推高了果纳半导体的商誉资产。招股书显示,该公司商誉由2024年的740万元飙升至2025年底的6338万元。

收购带来了技术和渠道,但也埋下潜在减值风险。如果未来芯导无锡持续处于亏损状态,那么果纳半导体或将触发商誉减值,直接对其净利润造成冲击。

为何在IPO前夕,果纳半导体要花接近7000万元收购一家亏损公司?在此次招股书中,果纳半导体并没有披露收购芯导无锡的交易细节。针对收购原因以及后续减值风险。

IPO前夕实控人儿子空降董事会

在半导体这个极度依赖技术积累的赛道里,一个HR出身的人创业并冲击IPO听起来多少有些“反常识”。

这并非一个“外行逆袭”的爽文剧本。事实上,叶莹已在半导体行业浸润超过20年,2002年,叶莹进入了国内半导体制造头部企业中芯国际,从事人力资源管理工作。2005年,叶莹离开中芯国际,加入了一家新加坡芯片企业Chartered Semiconductor,同样担任人力资源经理职务。

此后,叶莹在燦芯科技、芯恩集成、精测半导体等多个半导体企业辗转,为其积累了较为丰富的行业资源。2020年3月,叶莹在上海创立果纳半导体,正式从“打工人”变身为创业者。

这种“非技术”出身的创业路径在半导体圈并不多见。但叶莹深谙资本运作之道。在创业过程中,其得到诸多一线投资机构的支持。

从资本化进程上看,果纳半导体的融资历程相当紧凑。

2020年6月,在叶莹创立果纳半导体3个月后,李斌、陈敏、王美娟等天使轮投资者投资1100万元。同年12月,地方产业资本苏州元之芯、苏州三行智祺跟投,投资金额为3600万元。

2021-2026年,果纳半导体先后完成4轮融资,按照C轮每股5.98元的成本,果纳半导体港交所IPO前的估值已超20亿元。背后站着苏州元之芯、上海金浦、扬州临芯、鼎峰、湖州信创等多个地方产业资本。

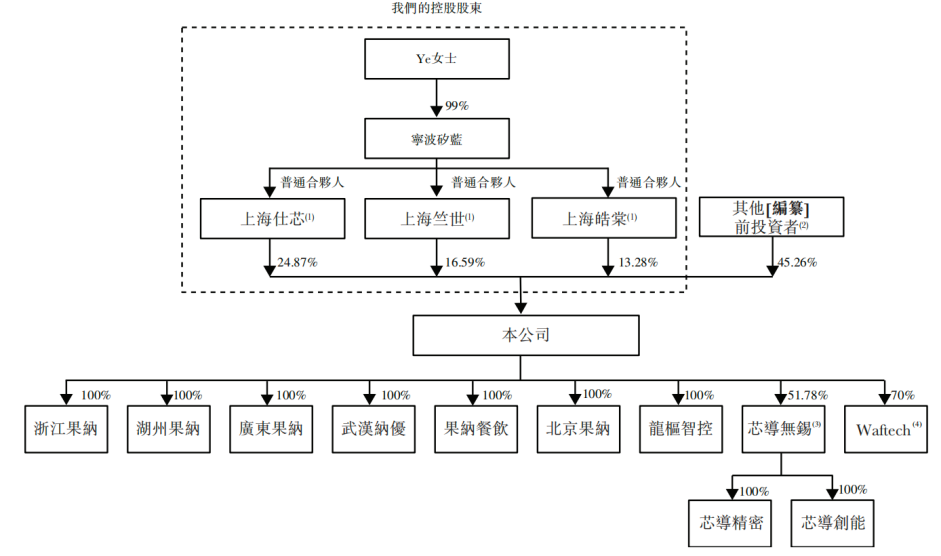

股权结构上,叶莹通过宁波矽蓝控制上海仕芯、上海竺世、上海皓棠三个持股平台,合计持有果纳半导体54.74%的股份,牢牢掌握控制权。

今年3月,叶莹还将在美国的儿子Stephen Jin安排进了董事会,招股书显示,Stephen Jin目前正在美国康奈尔大学读研,尚未完成大学学业,但已开始参与果纳半导体的战略决策。

IPO参考注意到,在此次果纳半导体的多次融资历程中,叶莹所控制的持股平台已通过数次股权转让,提前确定一部分收益。

2022-2023年,叶莹实际控制的持股平台上海仕芯进行3次股权转让操作,将持有的部分果纳半导体股份转让给3家投资机构,合计套现5000万元。

此外,2022年8月,果纳半导体的天使投资人李斌、陈敏以每股约39.9元的价格转让部分股份,合计套现约1800万元。

这些套现操作,发生在果纳半导体B轮和B+轮融资前后。彼时该公司估值尚在数亿元级别,原始股东以数倍于天使轮成本的溢价退出,收益可观。而“接盘方”多为地方产业基金和市场化PE,赌的是IPO后的更大回报。

不过,后续“接盘”的投资者并非没有保障。招股书显示,果纳半导体与投资者签署对赌协议:若该公司未能在约定时间内完成IPO,或出现其他特定触发事件,投资者有权要求果纳半导体按年化8%的单利赎回股份。截至2025年底,这笔可赎回普通股的账面值已高达4.27亿元。

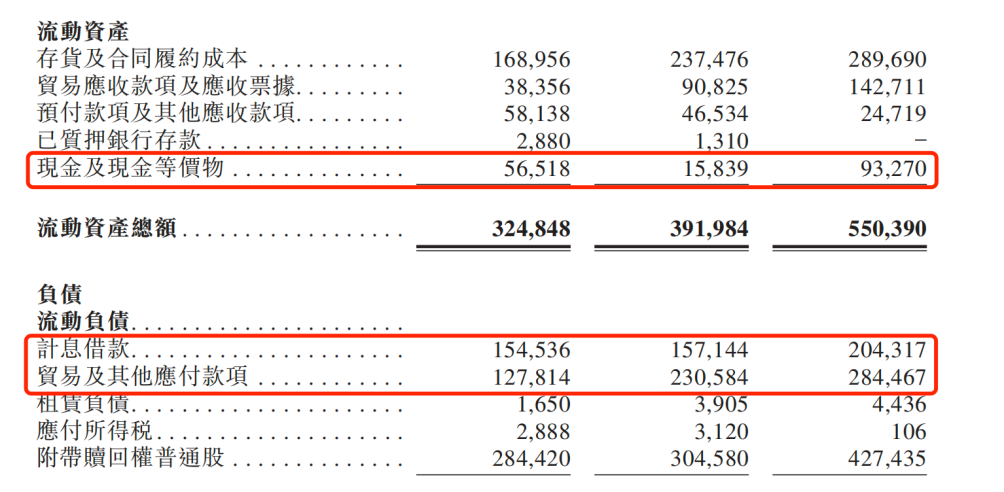

但从果纳半导体的资产结构上看,其当前的资金情况并不宽裕。截至2025年,果纳半导体现金及现金等价物仅有9327万元,而短期计息借款高达2.04亿元,加上2.84亿元的应付账款和票据,现金缺口明显。

2025年,果纳半导体速动比率约为0.28倍,这意味着,即便把账上所有能快速变现的资产全部用来还债也仅能覆盖不到三分之一的短期借款。

在短债和投资人赎回的双重压力下,通过IPO募资“补血”成为果纳半导体当前最好的选择。根据招股书数据,该公司拟将募集资金主要用于研发及技术创新、产能提升扩建、并购及战略投资、补充营运资金。

从HR到董事长,叶莹最终能否带着果纳半导体顺利“上岸”,母子“掌舵”的公司治理能否赢得港股投资者的信任,答案或许很快就会揭晓。