快报道

一瓶药水,80%毛利率 一半收入砸营销:蔓迪国际IPO背后的防脱发生意经

作者:阿飞

现如今,脱发已不再是中年人的烦恼,而是席卷年轻一代的“头顶危机”。据国家卫健委2020年的统计,国内脱发人群已超过2.5亿人次。大量脱发人群的焦虑也催生了一系列“绝顶聪明”的生意——从洗发水到防脱药膏,从按摩仪到植发和假发,近年来和“脱发”相关的业务层出不穷,而只要有产品贴上“防脱发”的标签,其价格都不会便宜。

在今年11月20日,主营“防脱发”生意的蔓迪国际向港交所递交了招股书,计划向IPO发起冲刺。

在“防脱发”市场,蔓迪国际称得上该领域的“一哥”,旗下的防脱发药膏已连续十年在国内脱发药物市场占据销量榜首。其平均毛利率超过80%,赚钱能力直逼茅台。

然而,亮眼财报背后,高企的营销费用、研发投入缩水及用户投诉频发等隐忧也为“防脱一哥”的资本道路蒙上阴影。

蔓迪国际:一瓶药水的商业帝国

根据蔓迪国际招股书显示,目前市面上主流的治疗脱发药物有三种,分别是米诺地尔、非那雄胺及螺内酯。蔓迪国际的脱发药物主要是米诺地尔,而这也是被市场认为效果较好的类型。

2001年,蔓迪国际的前身浙江万晟药业,以“蔓迪”品牌命名推出了中国首款5%米诺地尔酊剂。

2015年,东北医药巨头、港股上市公司三生制药瞄准了“脱发”市场的机会,以5.28亿元的价格收购了浙江万晟,正式将蔓迪纳入麾下。所以对三生制药来说,此次蔓迪IPO也是一次子公司分拆上市。

分拆上市前,三生制药持有蔓迪国际约87.16%股权,其余股东包括英泰管理、阿里健康等。

凭借核心产品蔓迪系列以及庞大的“防脱发”需求人群,蔓迪国际快速建立起了市场护城河,成为一个年入14亿的商业帝国。

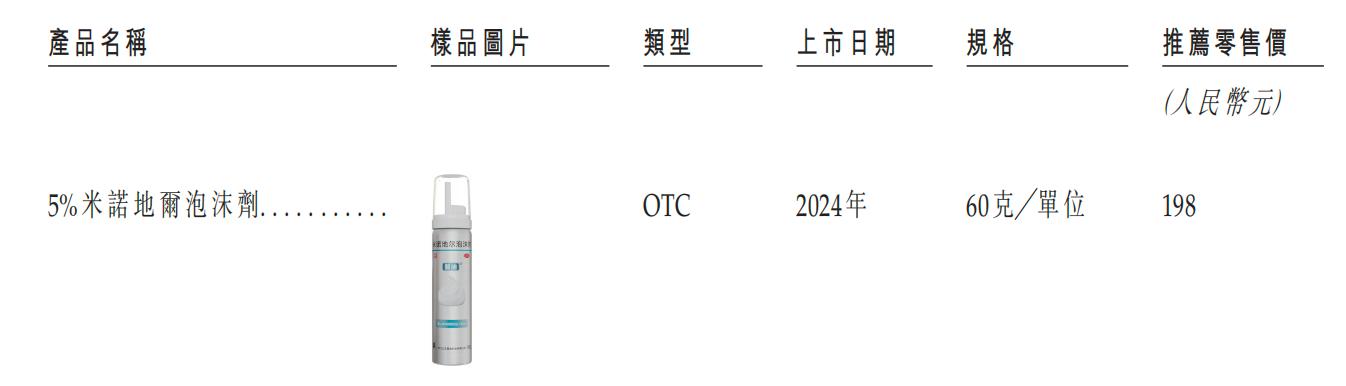

灼识咨询数据显示,蔓迪系列米诺地尔类产品自2014年起连续十年在中国脱发药物市场排名第一,2024年市占率高达57%;在米诺地尔这一细分品类中,更是独占71%的份额。产品线包括5%米诺地尔酊剂、2024年新推出的泡沫剂以及防脱洗发水。其中,泡沫剂在商业化第一年销量突破250万瓶,收入超3亿元,成为增长新引擎。

2022-2024年,蔓迪国际分别实现收入9.82亿元、12.28亿元和14.55亿元,其中米诺地尔类产品收入占比基本在90%左右。

这种含有米诺地尔成分的“小药水”有赚钱?

从蔓迪国际的招股书来看,一瓶5%米诺地尔泡沫剂重量为60克,售价为198元。

根据蔓迪国际客服的建议,一瓶60克泡沫剂的使用频次大概为1个月,要达到发量峰值,则需连续使用1年以上。以此计算,消费者要实现理想生发,大概需花费2400元。

而在财报上,蔓迪国际米诺地尔产品的平均毛利率超过80%(如下图),这就意味着,蔓迪国际每200元收入中,产品成本不足40元。

(数据来源于招股书)

防脱生意:蔓迪国际疯狂营销 一半营收用于营销

虽然说蔓迪国际的防脱生意堪称“暴利”,但要让消费者心甘情愿买单并不是一件易事。

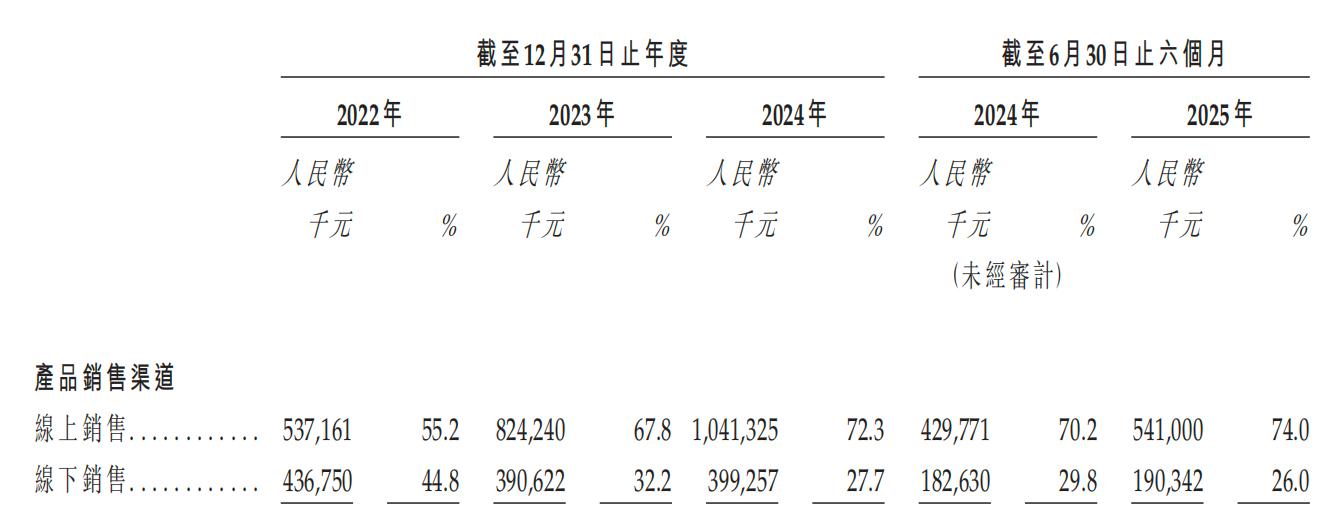

GPLP注意到,为了扩张收入规模和产品关注,蔓迪国际开始将产品销售重心逐渐转移到线上,2022年至2024年,线上销售占比从55%升至72.3%,线上收入则翻了将近一倍。

同时通过KOL笔记种草、博主带货等方式持续在各大平台投流。而这其中,不少博主更是以“秃顶危机”制造焦虑,放大市场对“防脱”产品的需求。

线上渠道固然可以为蔓迪国际带来更多的收入增量,但由于销售过度依赖线上电商渠道,面临着流量竞价、达人佣金水涨船高,使得蔓迪国际的增长依赖营销驱动陷入“投流困境”。

2022-2024年,蔓迪国际销售开支从4.76亿元增至6.34亿元,2025年上半年达3.75亿元,占收入比重一度超过50%。换言之,消费者每购买一瓶产品近一半花费在为广告买单。

在高营销投入背后,蔓迪国际却在消减研发投入。2024年研发费用为9220万元,但2025年上半年骤降至1950万元,同比降低67.4%,研发收入占比不足3%。这种“重营销、轻研发”的模式虽短期提振销量,但对于一家拟IPO的消费型医药企业来说,研发是核心竞争力,这种缩减不免让人感到担忧。

蔓迪国际实控人娄竞:一个“药二代”的资本野心

此次蔓迪国际IPO的另一大看点是其背后的实际控制人娄竞。

在消费医疗圈,娄竞名头颇响。从公开资料来看,娄竞是一位典型的“药二代”,其父娄丹,是中国生物医药界的“教父级”人物,1993年在沈阳创立三生制药,曾是国家医药评审委员,在沈后军事医学研究所供职三十余年。

1995年,从美国完成学业的娄竞回国加入父亲创办的三生制药,并组建掌控该企业。

此后,在娄竞的操盘下,三生制药于2015年在港交所上市,并创下当年全球生物制药领域最大IPO纪录。随后,娄竞资本运作不止,港股上市同年主导完成了三生制药对蔓迪国际的并购。此前还从“中信系”手中买下了医药公司中信国健,将其更名为三生国健,并在2020年推动三生国健成功在科创板IPO。

在2025年发布的胡润百富榜中,娄竞家族以150亿元财富位列第443位。如果此次蔓迪国际完成上市,那么娄竞将坐拥三生制药、三生国健、蔓迪国际三家上市医药平台,其家族财富也将进一步增长。

GPLP注意到,在此次蔓迪国际的招股书中,该公司曾出现了数次分红操作。招股书披露,2022年至2025年上半年,蔓迪国际累计分红14.2亿元,超过了同期利润总和11.06亿元。换句话说,在IPO前夕,蔓迪国际的分红分走了三年半经营的全部净利润。

而此次递交招股书,蔓迪国际表示,募集资金将用于提高研发能力、数字化运营以及补充营运资金。从表面看,大额分红彰显了蔓迪国际现金流充裕,但先大额分红在IPO补流的操作,不免让人怀疑其上市动机。

事实上,同样大手笔分红操作也出现在娄竞控制的另外两家上市公司IPO过程中。

三生制药2015年在港股上市时的招股书显示,其在2012-2014年,三生制药累计向股东分红11.49亿元。而在三生国健的上市招股书中,其在2019年的上市前夕也一举分走了7.36亿元,占2017-2019年三年净利润的78.89%。让人疑惑的是,三生国健A股上市至今5年,累计派现仅1.27亿。

根据三生制药2025半年报显示,截至2025年6月30日,娄竞直接或间接持有三生制药22.24%的股份,同时还通过境外公司或信托机构直接持有三生国健和蔓迪国际的股份,这也就意味着,三家企业的分红款中有相当一部分都进入娄竞的“腰包”。

对于很多IPO企业来说,上市前分红走利润是“正常操作”,合理的大额分红可以为企业带来积极的影响,但同时如果分红幅度过于夸张,也将对企业现金流产生影响,损害IPO之后的投资者利益。

针对大手笔分红的考量,GPLP向三生制药和蔓迪国际分别发函求证,截至目前,暂未获对方回应。

说到底,蔓迪的崛起映照着这个“头发焦虑”时代的需求,但其高歌猛进的商业故事里也藏着隐忧。当一瓶药水八成是利润、一半售价变广告费时,消费者其实在为企业的营销买单。

蔓迪国际若真想继续守住“防脱一哥”的位置,或许该少点流量营销、多些研发诚意。毕竟,留住用户的头发比掏空他们的钱包更难。