快报道

盛新锂能拟14.56亿元收购启成矿业21%股权实现控股 锂矿争夺战或再下一城

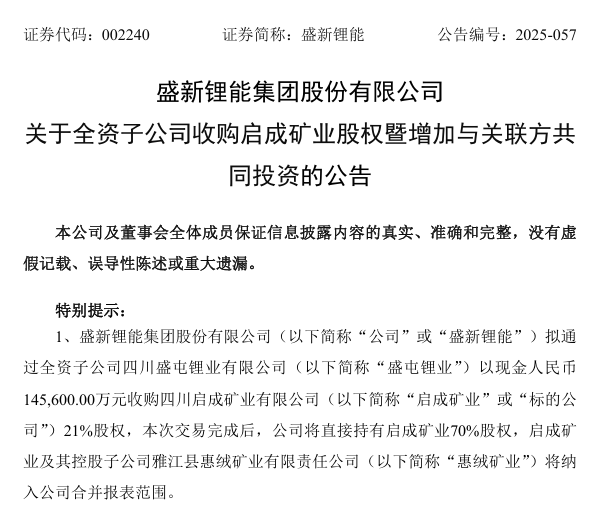

9月22日晚间,盛新锂能(002240.SZ)发布公告称,拟通过全资子公司四川盛屯锂业有限公司以现金14.56亿元收购四川启成矿业有限公司(下称“启成矿业”)21%股权。

本次交易标的启成矿业核心价值在于控股子公司雅江县惠绒矿业有限责任公司。惠绒矿业拥有四川省雅江县木绒锂矿的采矿权证,该矿已查明Li2O资源量98.96万吨,平均品位高达1.62%,被公认为四川地区锂矿品位较高的矿山之一。

公告显示,木绒锂矿生产规模为300万吨/年,折合碳酸锂当量约7.5万吨,目前正在积极推进矿山开发建设。这一资源规模在国内锂矿中位居前列。

本次交易前,盛新锂能全资子公司盛屯锂业已持有启成矿业49%股权,泰宸矿业持有51%股权。本次收购泰宸矿业持有的21%股权后,盛屯锂业对启成矿业的持股比例将增至70%,实现控股。

值得注意的是,根据评估报告,启成矿业的净资产账面价值为14.19亿元,但股东全部权益评估价值高达69.34亿元,增值额为55.15亿元,增值率为388.77%。对此,盛新锂能表示,评估值较历史交易评估值增加的主要原因是启成矿业下属锂矿探明资源量增加、采矿权证的获得及矿山开采方案的优化。

此外,本次交易总额14.56亿元全部拟以现金支付,短期内对盛新锂能经营现金流会产生一定压力。半年报显示,盛新锂能经营活动现金流净额为1.78亿元,同比下降56.7%;上半年投资活动现金净流出6.14亿元;筹资活动现金流净流入14.73亿元,主要用于补充流动资金和偿还债务。

盛新锂能表示,本次收购旨在增强其锂矿资源供应保障能力,提升锂矿原料自给率。

从产业链来看,2025年以来锂价持续低迷,全球锂电产业增速放缓,众多中小锂矿企业面临经营困境。盛新锂能在锂盐加工领域已有相当产能规模,但对上游锂矿资源的控制力仍有待提升。控股木绒锂矿将显著提高其资源自给率,增强成本竞争力和抗风险能力。

此外,盛新锂能还在积极布局锂电新材料领域。盛新锂能在2025年半年度业绩说明会上透露,其在固态电池上游关键材料金属锂领域已有布局,规划产能3000吨/年,目前已建成产能500吨。上游资源的稳定供应对其下游材料扩产至关重要。

本次收购完成后,盛新锂能仍需面临多重挑战。

首先,木绒锂矿虽资源禀赋优异,但开发建设需要大量资金投入和较长时间周期。高原地区矿产开发还面临基础设施、环境保护等多重约束。

其次,14.56亿元的现金收购将进一步消耗盛新锂能现金储备,增加财务负担。如果锂价长期低迷,盛新锂能将面临更大的经营现金流压力。

同时,启成矿业当前的盈利能力有限。财务数据显示,启成矿业2025年1至8月实现净利润为-1.55亿元,2024年全年净利润则为3531万元。