快报道

贴出来的百亿帝国 羚锐制药如何应对后专利时代?

这些选择将决定这家“膏药大王”能否在专利悬崖边,找到新的增长曲线。

作者:老萝卜头

当一家公司的核心产品专利期进入倒计时,其财务数据往往会提前释放出焦虑信号。

8月20日,“膏药一哥”羚锐制药交出了一份堪称亮眼的半年“成绩单”。然而,其核心产品“通络祛痛膏”的发明专利权将于2026年11月到期。

核心产品依赖下的百亿根基

作为中国中药贴膏剂领域的龙头企业,羚锐制药的成长史堪称一部“贴出来的传奇”。其主打产品通络祛痛膏作为独家品种,已连续多年入选《国家基药目录》和《国家医保目录》,2023年销售额突破10亿元,占当年总营收的近三分之一。

特别是“两只老虎”系列贴膏剂年销量更是突破10亿贴,成为大众熟知的外用止痛品牌。

这种对核心贴膏剂产品的高度依赖,在专利保护期内,为羚锐制药构筑起了丰厚的利润“护城河”,81.33%的毛利率,不仅远超中药行业平均水平,甚至比肩高端白酒企业,是不折不扣的“现金牛”。

半年报显示,2025年上半年,羚锐制药实现营业收入20.99亿元,同比增长10.14%;实现归母净利润4.74亿元,同比增长14.85%,业绩延续了连续14年的增长神话。

然而,这一根基正面临冲击。通络祛痛膏的独家专利将于2026年到期,随之而来的必然是仿制药的冲击。据预测,专利失效后,将有超过200家贴膏生产商可能涌入市场,“价格战”与份额分流不可避免。

实际上,专利到期的影响在这份半年报中已有所体现。2025年上半年,羚锐制药研发费用同比增长33.63%,达到6306.09万元,这一增幅显著高于营收10.14%的增速。

羚锐制药解释称正在通过自主研发与产学研合作强化创新能力,但对比4.74亿元的净利润规模,研发投入占比仍不足1.3%,与中药创新企业普遍5%以上的研发强度相比,存在着明显的差距。

高费用与应收账款增长

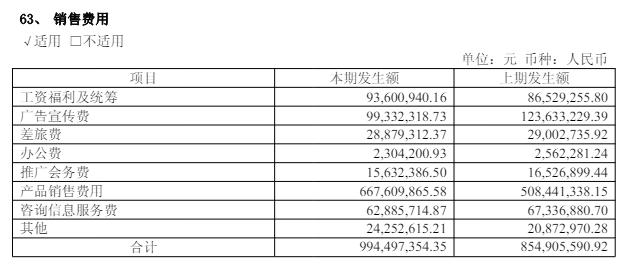

除研发费用外,羚锐制药财务数据的结构性矛盾更加值得警惕。半年报显示,羚锐制药上半年销售费用、管理费用和财务费用合计达10.97亿元,三费占营收比例高达52.25%,同比上升7.55个百分点。

2025年上半年,羚锐制药销售费用率达47.37%,同比上升2.52个百分点,显著高于行业均值。销售费用中产品销售费为6.68亿元,广告宣传费为9933.2万元,渠道终端激励成为维持市场份额的核心手段。

这种模式在专利保护期内,可通过提价和放量维持增长,但在仿制药即将入场的预期下,高额的营销投入极有可能吞噬掉利润。

羚锐制药应收账款同比攀升54.4%,在营收仅增长10%的背景下,这种增长可能预示着渠道压货现象加剧,这也会为后续的业绩埋下隐患。

羚锐制药希望通过资本运作来应对核心产品专利到期。据公开报道,羚锐制药正计划通过收购化药创新药企,以补充研发管线,但具体标的和金额尚未披露。

从财务实力看,羚锐制药资产负债率为44.36%,每股经营性现金流为0.63元,同比增长22.37%,整体财务状况相对健康,具备一定的并购支付能力。

但历史经验显示,中药企业跨界收购创新药企的整合风险较高,尤其在研发体系差异巨大的情况下,资金投入能否转化为有效产出存在不确定性。

仿制药冲击与政策变数

研发新的管线将成为羚锐制药的必经之路。

然而,羚锐制药并未在半年报中详细披露在研品种的具体信息,仅提及“持续强化研发创新,挖掘临床价值”。对于一家即将失去核心专利保护的企业而言,这种模糊表述很难打消市场对其创新能力的疑虑。

羚锐制药除通络祛痛膏和“两只老虎”系列外,缺乏其它年销售额过亿元的重磅品种,管线单薄问题在专利到期后可能爆发。

仿制药的虎视眈眈已成为现实威胁。通络祛痛膏作为入选国家基药和医保目录的独家品种,在专利到期后极有可能进入仿制药申报通道。根据中国药品审评规则,首仿药企业可获得12个月的市场独占期,这意味着羚锐制药在专利到期后的一年缓冲期后,将面临直接的价格竞争。

参考同类品种专利到期后的市场表现,其价格可能在3-5年内下降30%-50%,这对贡献近三分之一营收的核心产品而言,影响将是颠覆性的。

此外,政策环境的变化也为羚锐制药的未来平添了变数。近年来,中医药行业虽获得政策支持,但药品集采范围不断扩大已成为不可逆转的趋势。

羚锐制药目前尚未有核心产品纳入集采,但随着专利到期和仿制药上市,其主导产品未来进入集采的概率大幅增加。一旦纳入集采,产品价格将面临刚性下行压力,高毛利率的好日子恐难持续。2025年半年报中81.33%的毛利率水平,或将成为历史。

渠道优势能否破局?

面对后专利时代的多重挑战,羚锐制药的转型路径仍不清晰。从现有布局看,羚锐制药试图通过“内生发展和外延拓展双轮驱动”,一方面完善数字平台和生产体系,另一方面加大研发投入。

但在中药创新难度加大、化药研发门槛高企情况下,羚锐制药转型也将面临不小挑战。

中药贴膏剂作为羚锐制药传统优势领域,创新多集中在剂型改进和适应症拓展,难以形成突破性的技术壁垒;而跨界进入化药创新领域,则需要长期的人才积累和资金投入,短期内难以见效。

GPLP犀牛财经发现,渠道或许是羚锐制药最后一个可倚重的优势。经过多年深耕,羚锐制药已建立起覆盖全国的销售网络,尤其是在基层医疗市场具备较强渗透力。不过,在仿制药冲击下,渠道优势能否转化为价格竞争力,仍有待观察。

从资本市场表现看,截至2025年8月25日,羚锐制药股价收报23.68元/股,较年内高点下跌近10%,市盈率 (TTM) 为17.13倍,低于中药行业平均水平,反映出市场对其专利到期风险的谨慎预期。

不过,这种估值压力可能迫使羚锐制药加快转型步伐,在研发投入、资本运作或业务多元化方面,做出更激进的选择。

结语:

羚锐制药的崛起,是中国医药市场“渠道为王”时代的缩影;其当下的焦虑,则是中药企业转型困境的写照。

专利倒计时的滴答声中,是继续在中药现代化领域深耕,还是跨界布局创新药赛道?是通过品牌延伸拓展消费健康场景,还是借助资本力量构建产品矩阵?

这些选择将决定这家“膏药大王”能否在专利悬崖边,找到新的增长曲线。