快报道

滨海能源拟重组涉足尼龙新材料 双主业能否破局连亏困境?

日前,天津滨海能源发展股份有限公司(以下简称“滨海能源”)发布重组预案,拟通过发行股份购买沧州旭阳化工有限公司(以下简称“沧州旭阳”)100%股权,并募集配套资金。这一举措标志着自2022年初易主后,滨海能源首次推出资产重组,实控人杨雪岗将借此向上市公司注入化工新材料业务。

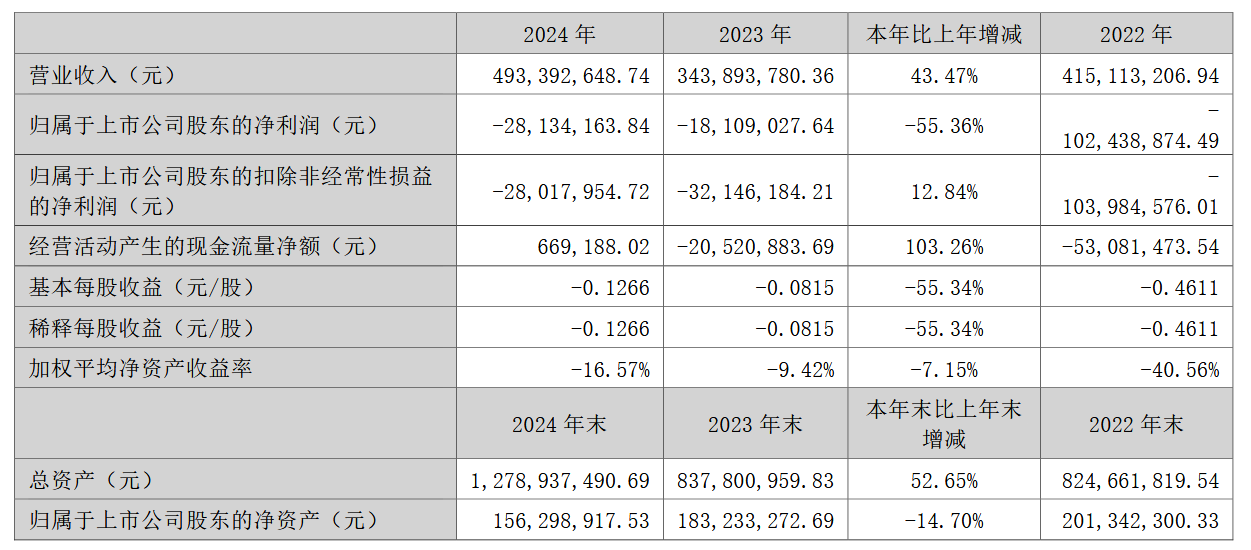

滨海能源当前的主营业务是锂电池负极材料的研发、生产和销售。滨海能源近些年业绩持续低迷,数据显示,2020年至2024年,连续5年亏损,累计亏损约2.2亿元,且自2009年以来已连续16年未分红。此次重组,滨海能源希望能够形成“负极材料+尼龙新材料”双主业并行发展的业务格局,提升可持续发展能力。

根据重组预案,滨海能源拟向旭阳集团、旭阳煤化工、深创投新材料基金、农银资产发行股份购买沧州旭阳100%股权,并向不超过35名特定投资者非公开发行股份募集配套资金。目前,交易相关的审计、评估工作尚未完成,标的资产的评估值及交易价格尚未确定。不过,从业务布局来看,沧州旭阳以尼龙新材料生产为主,是全球第二大己内酰胺企业,产品涵盖己内酰胺、尼龙6、尼龙弹性体等。此次交易完成后,滨海能源将新增尼龙新材料业务,有望打造第二增长曲线。

但重组之路并非一帆风顺。首先,从标的公司沧州旭阳的财务数据来看,其2024年净利润出现了明显下滑。数据显示,2023年、2024年,沧州旭阳净利润分别约为3.48亿元、2.38亿元,2025年一季度净利润为2111.94万元。这表明沧州旭阳在盈利能力上存在一定的波动性。

其次,对于滨海能源而言,此次重组是一次“蛇吞象”式并购。截至2025年一季度末,沧州旭阳总资产约为145.8亿元,而滨海能源总资产仅为13.27亿元,沧州旭阳总资产约为滨海能源的11倍。营收规模上,二者差距也较大,2024年及2025年一季度,滨海能源营业收入分别约为4.93亿元、9595.71万元,同期沧州旭阳营业收入分别约为103.11亿元、24.12亿元。如此大的资产规模差距,给滨海能源的整合和运营带来了不小的挑战。

滨海能源业绩承压,数据显示,2023年、2024年分别亏损约1811万元、2813万元。而且,2022年旭阳控股入主后,滨海能源资产负债率不断攀升,2025年一季度末已达82.95%。过高的资产负债率不仅会导致滨海能源面临融资难度增加、经营灵活性受限等问题,还会使滨海能源在面临市场波动时抗风险能力较弱。

综合来看,此次滨海能源跨界尼龙新材料业务,能否借助双主业并行发展打破连亏困境,提升资产规模、营业收入和净利润水平,增强抗风险能力和核心竞争力,还有待观察,相信时间将给出答案。