快报道

志高机械募资“戏法”背后忙分红 “收入真实性”引发三连问

近期,浙江志高机械股份有限公司(以下简称“志高机械”)收到了来自北交所的第三轮审核问询函。尽管问询函内容仅包括“关于销售收入真实性”一项,但这已是北交所连续第三次就同样问题对该公司进行问询。

来源:北交所

志高机械成立于2003年,是一家为下游客户提供凿岩工程与空气动力专业性综合解决方案的技术型企业,其主营业务产品为钻机和螺杆机。

招股书显示,志高机械采用经销模式为主、直销模式为辅的销售模式。2022年至2024年,经销商贡献的营收分别为6.22亿元、6.43亿元和7.04亿元,占该公司同期营收比例分别为79.23%、79.62%和79.94%。

然而,稳定的经销商体系并未能大幅提升志高机械的盈利能力。2022年至2024年,该公司实现净利润分别为0.89亿元、1.04亿元和1.05亿元,同比分别增长32.93%、16.31%和1.49%。

事实上,志高机械“稳定”背后与持股9%的经销商之间的深度捆绑模式关系密切。问询函回复内容显示,2022年、2023年和2024年上半年,该公司营收构成中,来自持股经销商贡献的比例分别为13.14%、12.19%和12.94%。

与此同时,志高机械持续分红的行为也引起外界关注。问询函显示,2017年至2023年,该公司挂牌以来累计分红总额超过2亿元,其中向经销商所在的持股平台派发股利合计超过1600万元。

值得注意的是,在启动IPO之前,志高机械于2023年10月28日决定派发现金股利6444.45 万元,这笔巨资相当于其2023年净利润的62.3%,创历史新高。这也令外界对该公司募资项目调整和募资总额提高的合理性产生质疑。

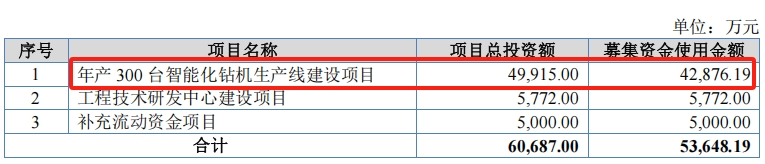

招股书显示,志高机械此次IPO计划募集5.36亿元,所募资金净额拟用于年产300台智能化钻机生产线建设项目、工程技术研发中心建设项目和补充流动资金。

与2021年冲击创业板未果时的募集资金用途相比,志高机械此次募资总额仅增长9.33%,但智能化钻机项目投资额却大幅提升44%至4.29亿元。原计划投资8134万元的螺杆机项目,则因低至50.77%的产能利用率被取消。

来源:招股书

招股书显示,2024年上半年,志高机械钻机产能利用率高达175.23%,但其产销率却已跌至87.19%。2024年报显示,该公司募资用途中的300台智能化钻机生产线建设项目工程进度为5%,累计投入自有资金占预算比例仅为3.23%。

在产销率下滑的情况下,志高机械募集资金用于扩大产能是否合理,螺杆机的闲置产能如何处理,去产能是否会存在减值的风险,以及巨额分红背后是否与深度捆绑经销商有关?而遭遇北交所对其“收入真实性”三连问背后,该公司能否顺利闯关IPO,值得持续关注。GPLP犀牛财经针对以上事项,向志高机械致电求证,截至2025年5月17日,暂未获回应。