快报道

2024年巨亏的沐邦高科回复问询函 光伏业务毛利率-50.15%

近日,经过3次延期后, 江西沐邦高科股份有限公司(以下简称“沐邦高科”)终于就上交所关于其业绩预告的问询函作出了回复。

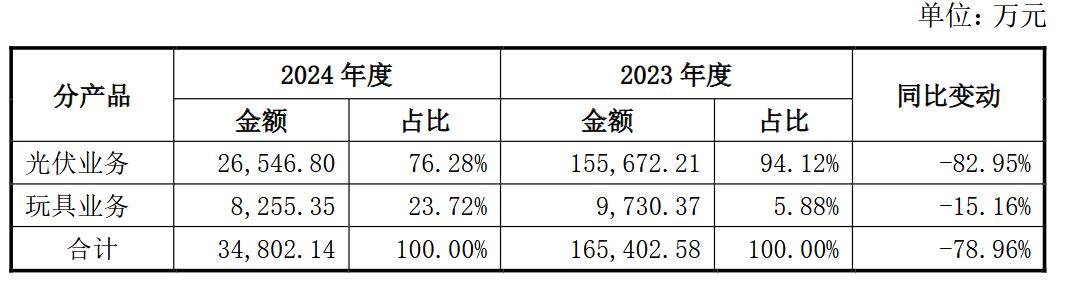

据悉,沐邦高科此前预计2024年业绩将出现大幅亏损。具体来看,沐邦高科的业务主要分为光伏和玩具两大板块。根据回复,2024年沐邦高科预计营业收入为3.48亿元,较2023年的16.54亿元大幅下滑78.96%。其中,光伏业务收入占比76.28%,但营收较上一年度下降了82.95%;玩具业务收入占比23.72%,营收同比下降15.16%。

在光伏业务方面,沐邦高科称,行业产能过剩问题突出,市场供需失衡导致产品价格大幅下跌。沐邦高科光伏业务的收入变动趋势与同行业基本一致,均受到了行业整体下行压力的冲击。然而,由于沐邦高科在行业中的规模和营收水平相对较小,抵御风险能力较弱,因此收入下滑幅度高于同行业平均水平。面对市场波动,沐邦高科选择控制销售规模以降低经营风险,但这也导致了产品竞争力不足,毛利率大幅下降。2024年全年,沐邦高科光伏业务的毛利率为-50.15%,远低于同行业可比公司水平。

玩具业务方面,沐邦高科在2023年转让了广东美奇林互动科技有限公司100%股权,该公司自2024年起不再纳入合并报表范围,对整体收入产生了影响。扣除股权出售的影响后,沐邦高科玩具业务板块的营业收入较上期下降0.84%。然而,受新兴娱乐方式兴起、传统玩具市场份额受挤压、儿童人口比例下降以及热门IP资源竞争激烈等多重因素影响,沐邦高科的玩具业务也面临严峻挑战。沐邦高科目前拥有的热门IP资源相对较少,且在IP运营和产品创新方面滞后,导致业绩下滑。2024年,沐邦高科玩具业务的毛利率为-11.07%,远低于同行业上市公司毛利率水平。

除了业务层面的挑战外,沐邦高科还面临商誉计提减值准备的问题。沐邦高科前期高溢价收购豪安能源跨界光伏业务,形成了7.83亿元的商誉账面余额。根据减值测试的结果,沐邦高科需对该资产组计提7.83亿元的商誉减值准备。这一因素也进一步加剧了沐邦高科的亏损情况。

此外,沐邦高科在业绩预亏公告中还提到了非经常性损益对净利润的影响。由于2024年年报决算时确认了9.80亿元的业绩补偿收入,导致沐邦高科全年非经常性损益达到8.37亿元,而前三季度仅为568.68万元。