快报道

百度过“河”,靠什么“摆渡”?

作者:perry

百度在智能领域发力的决心,快要溢出“屏幕”了。

4月23日,百度发布了全新升级的“驾舱图”系列产品,包括纯视觉城市领航辅助驾驶产品ANP3 Pro、百度地图V20版本,以及基于文心大模型打造的智舱大模型2.0等全新升级的“驾舱图”产品矩阵。对此,百度集团副总裁、智能驾驶事业群组总裁王云鹏表示,Apollo不仅要为车企提供现成的座舱智能体,还要提供专家模型和开发工具,方便车企定制开发。

从此前发布的2023年第四季度及全年业绩来看,2023年百度总营收达1346亿元,同比增长9%;归属百度的净利润(非通用会计准则)为287亿元,同比增长39%。虽然百度业绩有所增长,但财报发布后,百度美股开盘后下跌,收跌8.05%,报103.31美元/股,而百度集团H股收盘跌1.85%。从业务板块看,百度业务主要分为广告(搜索和信息流为主)、创新业务(包含智能云、小度、自动驾驶等)、爱奇艺三部分,前面两项业务又归纳于核心板块。爱奇艺虽然并在百度的财报中,但因早已独立运营,因此,在未来相对具有想象空间的只有智能云、自动驾驶、智能硬件以及2023年发力的大模型。

而过去1年,百度在以上业务板块中也取得了不少进展,“All In”AI的决心,李彦宏也已宣布了很多次,这次Apollo围绕汽车智能化发布的数款产品,也可以看作是在该领域取得的重大进展。

小标题1 启程最早“上车”最晚 新能源车能给百度带来什么?

小米汽车业务如火如荼,百度无疑是“最落寞”的那个,其实早在2013年左右,百度就已从自动驾驶领域“启程”,当年百度开始着手研发,2017年发布自动驾驶平台Apollo,但不知是启程过早,市场并未做好准备,还是其它原因,在当时,Apollo在行业并没有太大的影响力。因此,百度违背了自己不会造车的“宣言”,开始进入整车领域。

整体来看,百度Apollo与其整车发展双线交错进行,但相较于Apollo,其整车极越经历了漫长且坎坷的道路。

2021年1月,百度宣布与吉利合作组建智能汽车公司,同年3月,双方合资公司集度汽车有限公司正式成立,百度持股55%,之后,产品开发有条不紊地进行着,李彦宏也一路“站台”,眼看离产品上线越来越近,事态却突然急转直下。

2022年初,工信部出台新能源汽车生产相关政策,要求委托企业和受托企业都必须具备生产资质才能代工生产,即“双资质”。合资公司集度如果没有生产资质,则不能直接委托吉利代为生产。同年6月8日,集度汽车发生工商变更,吉利控股旗下关联公司突然退出,百度旗下关联公司持股比例上升至100%。同年12月,集度汽车工商信息再次发生变更,企业名称变为上海幂航汽车有限公司。

2023年8月,百度造车终于迎来转机,杭州极与越汽车科技有限公司成立,吉利控股旗下关联公司持股65%,百度旗下关联公司持股35%。由极越负责主导品牌的经营管理、市场布局等工作,吉利负责保障汽车的生产环节,而百度则从此前的主导,变为退居幕后,负责AI技术的提供。好在该风波终于过去,百度也终于造出了自己的第一辆车,但此时,该领域的“风光”早已不同,比亚迪已拿下行业销冠,理想已冲破单月销量4万大关,华为问界也已涅槃,新晋品牌小米SU7在4月首周的交付量为1095辆,位列中大型车市场第五名。虽然,在整车领域,百度已落后,但对于百度而言,终于迈出关键一步,同时,其自动驾驶系统Apollo,在经过数年的发展后,已形成自动驾驶、智能交通、汽车智能化三大开放平台,并成为与Cruise、Waymo齐名的全球三大自动驾驶独角兽之一。

下一步,成本控制与商业化以及极越的销售是百度自动驾驶和整车发展的头号“命题”,从研发成本来看,百度近两年的整体研发费用在近500亿元,仅2023年研发费用就超过240亿元,虽然百度没有公布具体的支出,但自动驾驶系统的烧钱度毋庸置疑,而从其商业化来看,Apollo搭载的“萝卜快跑”已覆盖了国内主要一线城市,其订单量截止到2024年1月已突破500万,同时,北京早已宣布开放智能网联乘用车“车内无人”商业化试点服务,允许自动驾驶企业在限定区域开展常态化自动驾驶付费服务,政策的扶持也给“萝卜快跑”增添了信心。除此之外,Apollo在零部件生产商、政企、智慧泊车、车路协同系统等领域也都有一批忠实拥趸。

小标题2 “新瓶装旧酒” 改口上车的百度云增速已放缓

被李彦宏称为“新瓶装旧酒”的云服务,与自动驾驶系统相比,目前处在尴尬的发展阶段,从发展增速与市场占有率来看,均没有太大的优势。

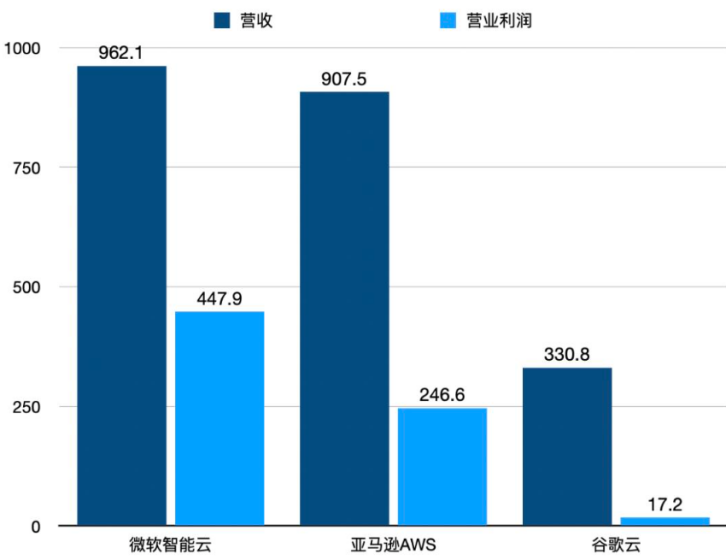

根据李彦宏的预期,百度云服务在文心一言的加持下,2024年将达到数十亿元的营收,而这个数据从全球市场来看,“少得可怜”,截至2023年底,微软智能云总营收为962.1亿美元,同比增长17.6%;亚马逊AWS总营收为907.5亿美元,同比增长13.4%;谷歌云总营收为330.9亿美元,同比增长25.9%。

美国三大云服务公司2023年营收,数据来源:各公司财报,网络公开渠道

从国内市场来看,百度云距离阿里云和腾讯云也有很大的差距。根据阿里云公布的数据,其2023年营收突破1000亿元,而腾讯云所在的企业服务板块2023年收入达到520亿元,同比增长15%。从市场占有率来看,目前百度云处在“云”市场第四,但其向上增长却仍异常困难。

阿里云由于产品丰富、性价比高,对各类企业客户均有相当的吸引力,而华为云和腾讯云也均有千秋,华为云依靠在政企领域人脉资源和口碑拥有大批的客户,而腾讯云在泛娱乐、社交赛道枝繁叶茂,也有一批忠实拥趸,而百度云由于上车较晚,并没有太多“同盟”,虽然李彦宏多次强调百度云是集团第二增长线,但也无法掩盖其增长乏力的现状,其市场份额的爬坡自然相当困难。

AI大模型“文心一言”推出后,给百度云业务带来了一定的想象空间。在“文心一言”发布后不久,百度就推出了一站式大模型开发与应用平台“文心千帆”,百度云也很快更新了内嵌AI技术的MaaS(模型即服务)产品。

李彦宏在“文心一言”发布会和百度内部讲话中都多次强调,AI大模型是百度云争取更大市场份额的“巨大机会”。从数据来看,“文心一言”也确实没有让百度失望。自发布以来,用户对百度的热情明显上涨,到目前已有超过2亿用户,但这并不代表其可以“高枕无忧”,面对阿里云的“通义千问”,两者“贴身肉搏”在所难免。

另外,从大模型的算力、算法和算据来看,百度距离全球领先的OpenAI仍相隔2个数量级。国外有研究人员将GPT参数规模与大脑神经元做类比,GPT-3的规模与刺猬大脑类似,GPT-4则拥有100万亿个参数,基本达到人类大脑的规模。而国产大模型中,百度的文心一言,华为的盘古大模型参数量在千亿规模的级别,与GPT-3相近,而目前最领先的阿里巴巴M6大模型(中文社区最大的跨模态预训练模型),其参数规模也仍与GPT-4相差一个数量级,而其他公司的大模型则处在“原始阶段”。

小标题3 百度有没有“文化”?

2021年百度股价曾达到了巅峰,市值超过千亿美元,也使市场对当时的百度充满了想象,但目前,百度的市值仅有341亿美元,是挤掉了水分,还是被严重低估,营收与市场反馈或已说明问题。

此前网络上有一篇流传甚广的文章《百度没有文化》,在文章中,作者用“始于墙外、成于墙内,盛于谷歌被墙、衰于内心围墙”这短短几句话辛辣地点评了百度的发展史与“症结”,并批评了百度缺乏文化建设与长远的追求。纵观百度历史,可以看到百度追过很多“风口”,O2O、直播、短视频等等,最后要么被收购,要么不了了之,投了人力、物力、精力,最后惨淡收场,一方面百度的眼光让人怀疑,另一方面又让人唏嘘。如今再审视百度的业务版图,撇开上面提及的几个核心业务以及完全独立的爱奇艺之外,能看到增长希望的业务依然不多。不过,百度“All In”AI等相关领域的决心以及取得的成绩也有目共睹,在其最具想象空间的业务加持下,百度未来或许仍有无限的可能。在“AI”这一蓝海的“灯火阑珊”中,众里寻他时,百度或许正在蓦然回首处。