快报道

小赢科技业绩背后的风险与挑战!

来源:

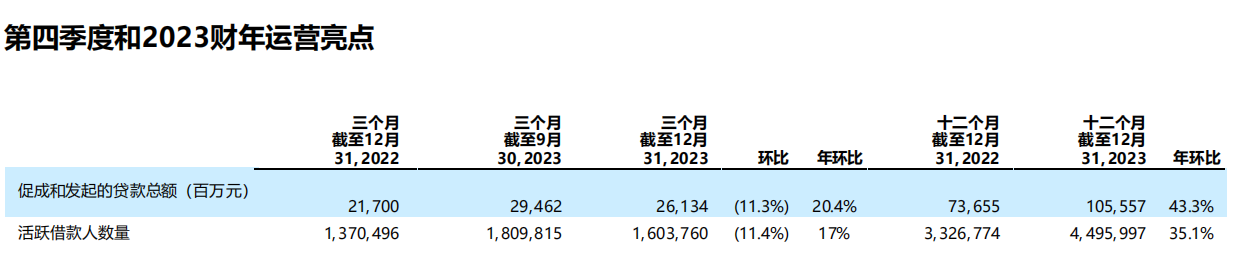

3 月 26 日,小赢科技发布了截至 2023 年 12 月 31 日的第四季度和财年未经审计的财务业绩。

贷款业务:2023 年全年促成和发起的贷款总额为 1055.57 亿元,同比 2022 年的 736.55 亿元增长 43.3%。2023 年活跃借款人总数为 4495997 人,较 2022 年的 3326774 人增长 35.1%。

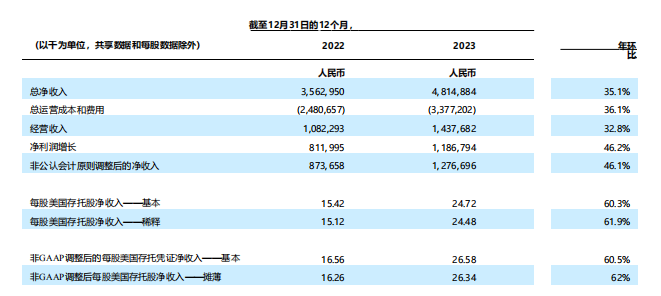

收入方面:2023 年总净收入为 48.149 亿元,较 2022 年的 35.63 亿元增长 35.1%。其中,营业收入为 14.377 亿元,同比增长 32.8%;净收入为 11.868 亿元,同比增长 46.2%。

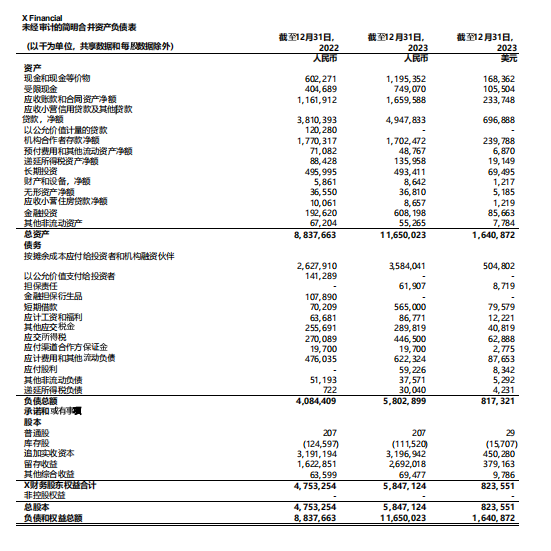

风险方面:截至 2023 年 12 月 31 日,未偿贷款余额为 488.47 亿元,而 2022 年同期为 379.92 亿元。截至同期,逾期 31-60 天的所有未偿贷款拖欠率为 1.57%,而 2022 年为 1.02%;逾期 91-180 天的所有未偿贷款的拖欠率为 3.12%,而 2022 年为 1.93%。

对外投资情况:2023 年与辽宁振兴银行间接投资相关的长期投资减值损失分别为 2690 万元和 4680 万元。(小赢科技董事长唐越通过深圳市赢爱贸易有限公司持有沈阳天新浩科技有限公司 45%的股权,而沈阳天新浩科技有限公司持有辽宁振兴银行 28%的股份。据此计算,小赢科技间接持有辽宁振兴银行 12.6%的股权。)

现金流量及其他财务情况:截至 2023 年 12 月 31 日,现金和现金等价物为 119.54 亿元,而截至 2023 年 9 月 30 日为 142.79 亿元。

合规方面:投诉不断,费率高达36%

小赢卡贷产品展示页面显示年化利率为 7.2%-36%,并提供贷款会员权益。然而,在黑猫投诉平台上,最近 30 天内有 589 条投诉,累计投诉达 28849 条,主要涉及暴力催收、高利率、收取会员费、担保费、保险费等问题。

2018 年,互金专项整治办下发的《关于提请对部分“现金贷”平台加强监管的函》附件中,点明了一些违规情况,包括要求贷款客户办理会员卡、高价购买商品等变相抬高利率的操作。在一段时间的整改后,这种违规行为逐渐消失。但一些平台却将会员制变成了变相收费的手段。在 24%/36%的红线约束下,一些平台通过会员费收取了超额利息。

3 月 19 日,中国互联网金融协会发布了关于自查整改变相高息“现金贷”、“套路贷”等问题的通知。通知规定,具备合法放贷业务资质的机构应向借款人明示贷款基本信息,不得以强行搭售优惠券、会员服务等方式抬高利率,不得直接或变相收取“砍头息”。

根据最高法院的最新规定,贷款产品中的利息、滞纳金、手续费等总和不得超过 24%。而助贷机构默认用会员权益补偿利率,类似于“砍头息”,属于变相收取高额利息。

过去一年,小赢科技凭借出色的业绩表现,在金融科技领域取得了显著成就。然而,小赢科技在追求业绩的同时,更应注重业务合规性。特别是在贷后催收和变相收费方面,小赢科技需要付出更多努力,确保所有业务操作均符合法律法规要求。