快报道

持续亏损的聚水潭冲击港股IPO SaaS ERP故事不好讲?

虽然收入持续增长,但聚水潭的盈利能力非但没有提升,相反其亏损还有扩大趋势。

作者:李东耳

近日,筹备了许久的聚水潭终于递交了招股书,但无论在A股、港股、还是美股,都已经有了来自中国的电商SaaS企业,大幅亏损的聚水潭要在资本市场上获得青睐,就需要这些上市公司有区别,而聚水潭的特色就是ERP。

电商SaaS ERP整个市场规模才只有22亿元,即便聚水潭拥有20.7%的市场份额,2022年的收入也只有5.23亿元,同为电商SaaS但业务覆盖范围相对广泛的微盟集团和中国有赞,2022年的收入分别为18.39亿元、14.97亿元。

在收入不及同行的情况下,聚水潭居高不下的销售和研发投入则成为其一直无法盈利的根本原因,要缩减亏损额,就不得不想办法提高客户规模,但在投诉不断的情况下,聚水潭未来要怎样留住老客户,吸引新客户呢?

聚水潭营收靠销售磨破嘴

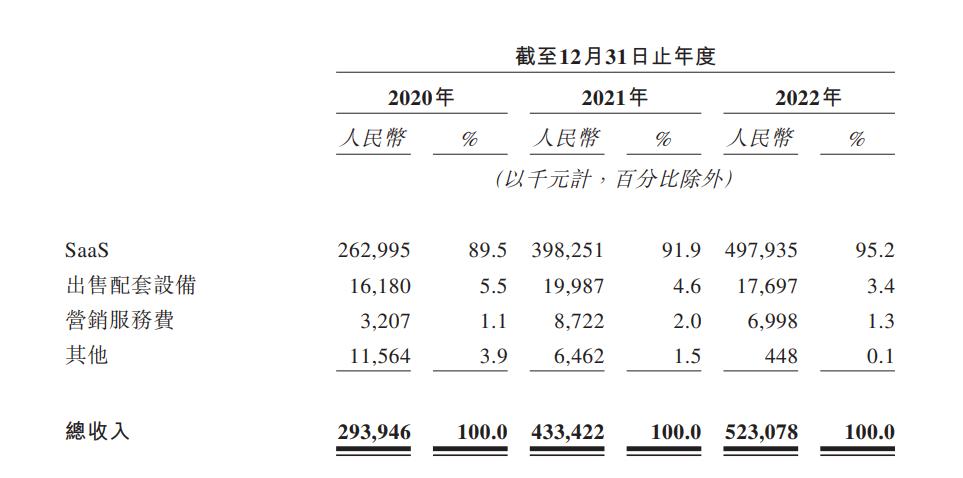

作为一家SaaS企业,从收入结构上看,聚水潭绝大多数的收入来源是SaaS业务,2020-2022年,聚水潭的总收入分别为2.94亿元、4.33亿元、5.23亿元,其中SaaS业务的收入分别为2.63亿元、3.98亿元、4.98亿元。

来源:招股书

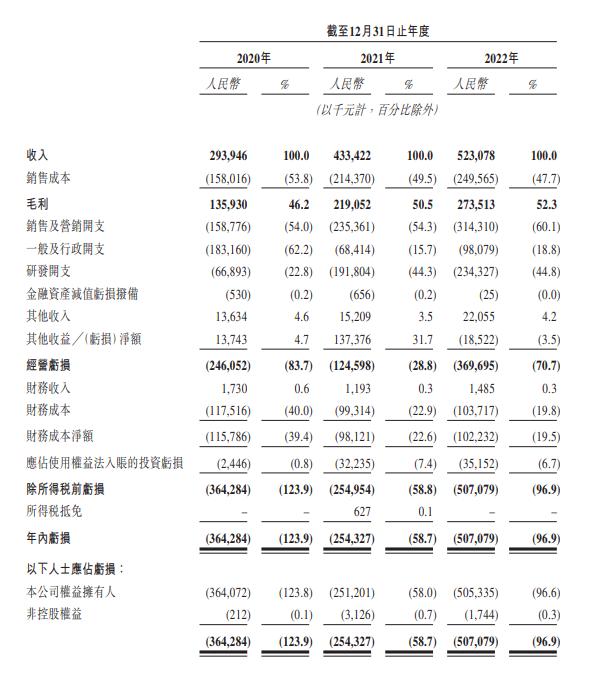

虽然收入持续增长,但聚水潭的盈利能力非但没有提升,相反其亏损还有扩大趋势。据其招股书,2020-2022年,聚水潭权益拥有人应占亏损分别为3.64亿元、2.51亿元、5.05亿元。

来源:聚水潭招股书

增收不增利,这是2022年不少SaaS企业都面临的问题,聚水潭也不例外,从招股书上看,居高不下的销售及营销开支是聚水潭亏损难以缩减的主要原因。

从毛利率上看,2020-2022年,聚水潭的毛利率分别为46.2%、50.5%、52.3%,在电商SaaS企业中并不算太低,但2020-2022年,聚水潭销售及营销开支分别为1.59亿元、2.35亿元、3.14亿元,占收入的比例分别为54.0%、54.3%、60.1%,同期聚水潭的毛利分别为1.34亿元、2.14亿元、2.73亿元,也就是说,聚水潭只靠自身业务产生的毛利还不足以覆盖其销售支出,自然无法实现盈利。

尽管已经成为SaaS ERP第一,但聚水潭仍然需要依靠大量的销售与客户支持人员才能确保续费率和收入的增长,这使得聚水潭无法在销售及营销开支方面节流。截至2022年底,聚水潭销售及客户支持人员的人数为1493名,且还在增长。

聚水潭难以缩减销售及营销开支的一个原因在于,SaaS ERP是一个市场规模很小的行业,2022年整个SaaS ERP行业的市场规模也只有22亿元,这导致当前SaaS ERP的渗透率非常低。

根据灼识咨询报告,2022年中国SaaS ERP的渗透率只有1.3%,这几乎是一个非常边缘的行业,绝大多数商家并没有使用SaaS ERP的习惯。聚水潭在其官网醒目的位置介绍,全国平均每发出5-6个包裹中,就有1个来自聚水潭系统,2022年“双十一”聚水潭系统全网订单总量高达约12亿单。

国家邮政局发布的数据显示,2022年“双十一”当天全国的快递处理量就达到了5.52亿件,这还是2022年底国内快递物流因疫情原因有所滞后的结果。虽然这两个数据并不能完全画等号,但从全国快递业务量的情况来看,聚水潭等一系列电商SaaS ERP企业目前首先要做的就是提高电商SaaS ERP行业的渗透率。但这又使得SaaS ERP企业不得不加大销售力度。

相对于其他SaaS ERP企业,专做SaaS ERP的聚水潭更加不敢减少在销售方面的投入。虽然在招股书中,聚水潭是用ABCD代替具体企业名称来说明市场竞争情况,但能够像聚水潭这样只做SaaS ERP的企业不多,大多是像微盟、光云科技这样本身就是做SaaS的企业,后来将业务扩大到ERP,或者本身产品就已经包含了ERP内容的企业。

相对而言,聚水潭没有其他业务做补充,此前还曾开展过的短信业务也已经被取消,这样的情况下,聚水潭不得不持续加强对销售的投入,并不断为客户提供丰富的服务才能确保在电商SaaS ERP这个市场份额较小的市场里占据有利地位。

研发投入不如友商 聚水潭一直处于亏损当中

除了销售费用无法降低外,研发开支高也是聚水潭始终无法降低亏损实现扭亏为盈的原因。招股书显示,2020-2022年,聚水潭的研发开支分别为0.67亿元、1.92亿元、2.34亿元,占收入的比例分别为22.8%、44.3%、44.8%。

从研发投入上看,聚水潭的研发投入虽然占比不低,但和同在港股上市的微盟集团比并不高。2020-2022年,微盟集团的研发开支分别为2.51亿元、7.75亿元、8.20亿元。

虽然这也有二者研发开支的差距,有具体业务范围的原因,业务范围更广的微盟集团需要研发的内容更多一些,研发开支自然也要大一些,但有微盟集团这样相对全面的电商SaaS企业做对手,聚水潭所面临的压力也非常大。

无论是针对哪个领域,客户选择SaaS产品的主要目的还是为了降本增效,降本增效的一个要求就是减少负担,软件系统也是如此。从产品上看,聚水潭ERP产品主要包括订单管理系统(OMS)、仓储管理系统(WMS)、采购管理系统(PMS)及分销管理系统(DMS)等,基本上都是围绕管理环节,不涉及营销、获客等环节。

但对于电商客户而言,营销、获客等环节才是在互联网流量见顶的当下最需要解决的问题,客户更加喜欢的是能够帮助他们更好地进行营销工作,获得更多客户的产品。同时数字化转型的一个需求就是精简软件数量,提高软件的使用率,相对于同时采用多家公司的产品,客户更加青睐能够覆盖更多工作环节的产品。

更何况在大模型被越来越多地应用到具体生产中的当下,SaaS行业也因大模型而改变。大量的研发投入下,微盟集团在5月24日正式发布了大模型微盟WAI。中国有赞的财报中虽然没有单独披露研发开支,但也在近期推出了AI产品“加我智能”。

聚水潭虽然曾经战略投资过AI公司,并计划以AI完善其SaaS产品,但直到递交招股书,聚水潭的业务也还停留在传统SaaS领域,虽然聚水潭强调其产品是SaaS ERP,但从客户的角度,无论是什么产品,好用才行。无法跟上SaaS行业AI转型的聚水潭未来在市场竞争中该如何脱颖而出呢?

退款难成投诉重灾区 聚水潭客户留存靠不退钱?

在不断增长的销售和研发投入下,聚水潭的收入确实在增长,但具体到每个客户上,聚水潭所能获得的收入并不高。

招股书显示,2020-2022年,聚水潭来自前五大客户的收入占比分别为1.4%、1.8%、1.2%,其中来自第一大客户的收入占比分别为0.6%、0.7%、0.3%。根据收入占比计算,2020-2022年,来自曾经进入前五大客户的收入为411.52万元、780.16万元、627.69万元、176.37万元、300.40万元、156.92万元。

可以看到,聚水潭对大客户依赖度低的主要原因,是大客户能够为聚水潭带来的收入有限。值得注意的是,虽然这一情况与电商SaaS本身的特点有关,电商SaaS的服务对象很多都是小商家,中国有赞来自前五大客户的收入占比也不足5%。但2022年,第一大客户贡献的收入仅为2021年的一半,这对于聚水潭续费率的提升并不是一个好兆头。

更何况,为了吸引和留住客户,聚水潭还采用了免费试用等方式,成立水滴学院为客户提供培训指导等,这又让聚水潭不得不支付大量成本,从而影响盈利。

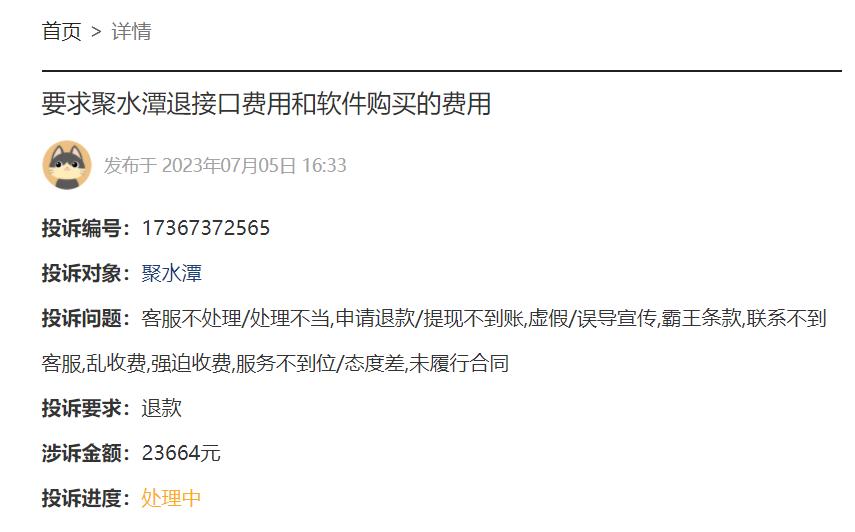

不过,聚水潭的收入增长和客户留存恐怕并不都是因为出色的服务能力。在黑猫投诉平台上,存在不少有关聚水潭的投诉,其中不少投诉都指向一个问题,就是退费难。

根据黑猫投诉上最新的一条有关聚水潭的投诉信息,该投诉商家表示聚水潭没有给到试用期限,业务人员只是不断要求签合同交款,必须绑定商铺才能提供演示,而且还要求额外支付5888元。虽然被告知可以在绑定商铺10天后申请退款,但退款时才被告知需要扣界面费,且一直以还在审核中为由未退款,客服态度消极,或者让商家自己转让。

来源:黑猫投诉

聚水潭退费难,或许与其SaaS收入转化率低有关。SaaS收入转化率指每期确认的SaaS收入除以同期SaaS累计流水得到的一个数据,2020-2022年,聚水潭的SaaS收入转化率分别为24%、26%、27%,本身就比较低,如果不能让收入转化率继续提升,再多的流水也无法形成实际的收入。

因此,但仅靠拖延还款时间,制造还款障碍企图让商家自己放弃的方式显然不是长久之计,聚水潭在产品研发和服务客户方面需要做的功课仍然非常多。

在此背景下,严重亏损的聚水潭冲击港股市场能否成功?