快报道

英集芯业绩不稳波动明显 高度依赖台积电等供应商

招股书显示,英集芯主要面临知识产权风险、毛利率下滑风险以及经营业绩波动风险等。

作者:橘颂

来源:GPLP犀牛财经(ID:gplpcn)

6月10日,上交所官网显示,深圳英集芯科技股份有限公司(下称“英集芯”)提交了招股书,拟在科创板上市。

招股书显示,英集芯成立于2014年,主营业务为集成电路、计算机软硬件、电子产品、测试设备的技术开发及销售,注册资本为3.78亿元,实控人为黄洪伟,控制34.49%股份。

据悉,英集芯本次拟发行股票不超过4200万股,募集资金约4.01亿元,将用于电源管理芯片开发和产业化项目、快充芯片开发和产业化项目以及补充流动资金。

2018年至2020年,英集芯的营业收入分别为2.17亿元、3.48亿元、3.89亿元;净利润分别为2735.86万元、1601.75万元和6206.02万元。

2019年至2020年,英集芯的营收增速分别为60.63%和11.84%;净利润增速分别为-41.45%和287.45%。

招股书显示,英集芯主要面临知识产权风险、毛利率下滑风险以及经营业绩波动风险等。

GPLP犀牛财经发现,英集芯的供应商较为集中。

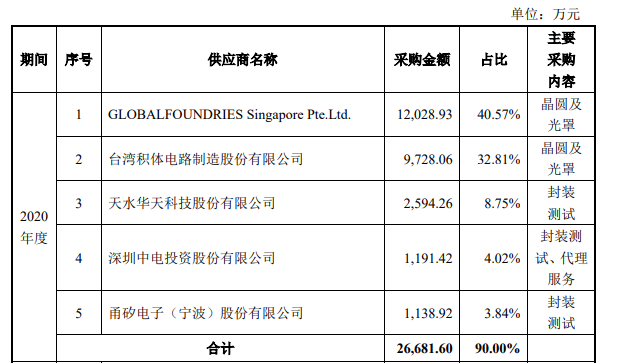

招股书显示,2018年至2020年,英集芯对前五大供应商的采购占比分别为92.11%、91.32%和90.00%。

其中,最大的2家供应商分别为GLOBALFOUNDRIES(格罗方德半导体)和台积电。2018年至2020年,英集芯对其合计采购占比分别为58.29%、68.72%和73.38%,依赖度上升。

(图片来源:英集芯招股书)

英集芯表示,由于晶圆制造和封装测试行业的资本投入大、技术门槛高,行业集中度较高,因此其供应商集中度也较高。若未来出现自然灾害、重大事故或国际局势变化等情况,可能会影响其产品的生产和交付。

(本文仅供参考,不构成投资建议,据此操作风险自担)