快报道

成都银行矛盾体:净利率行业第一、涨幅领跑银行板块 但手续费收入持续下滑

反差拉满!成都银行净利率碾压茅台、年内股价领涨,手续费收入行业垫底。

作者:百晓生

2025年哪家上市银行的净利率最高?不是零售之王招商银行,不是头部城商行宁波银行,也不是国有六大行,成都银行56.28%净利率领跑A股和港股上市银行,这绝对让很多人想不到。

2026至今(7月8日收盘),36家银行股价年内下跌,浦发、兴业、农行、沪农商行、瑞丰银行等跌幅超15%,在股份行、多数农商行承压明显情况下;哪家上市银行的股价涨幅最高?答案同样会让很多人意外,还是成都银行,股价涨幅18%。

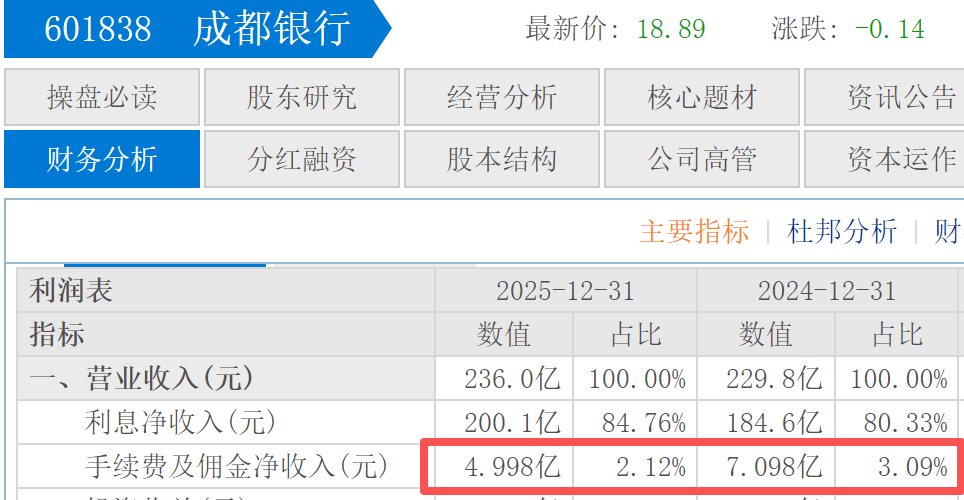

2025年哪家银行的手续费收入占总营收的比例最低?答案同样是成都银行,营收236亿元,手续费收入只有5亿元,占比只有2.12%,相比2024年的3.32%同比下滑1.20%,金额则由2024年7.62亿元,大幅减少了34.38%。

成都银行的净利率在上市银行中一骑绝尘,股价涨幅也是行业第一,但其手续费收入占比同样垫底,成为一个充满矛盾的结合体。本文将就从这三个角度来详细拆解“矛盾”的成都银行。

净利率行业第一

茅台的暴利国人尽知,长期以高利润闻名A股。2025年茅台毛利率91.18%,净利率50.53%,这已经是A股头部企业的净利率天花板,但相比成都银行的净利率,茅台也只能甘拜下风。

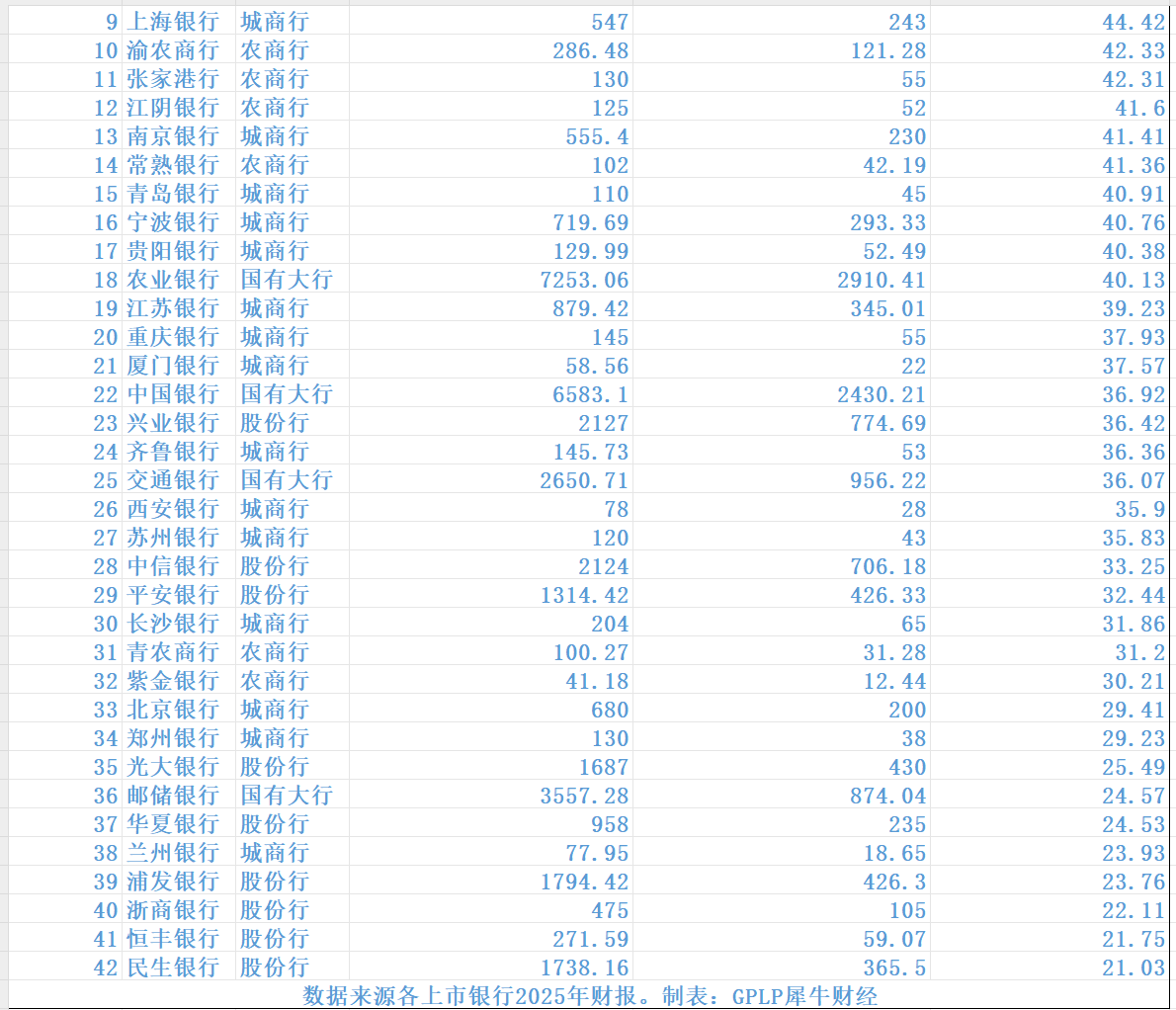

财报显示,2025年成都银行营收236亿元,归母净利润132.8亿元,净利率高达56.28%。自2018年以来只有2020年的净利率有所下滑,其余财年的净利率均有一定的提升。净利率由2018年的40.15%一路提升至2023年的53.78%,这也是成都银行首次净利率提升至50%以上。而这只是成都银行高净利率的开始,2024年净利率再度提升至55.92%,至2025年,成都银行已经连续3年净利率高于53%,这意味着同期净利率均高于茅台。

比完A股最会赚钱的茅台后,再和整个银行行业相比。国有六大行的净利润很高,但是基于高营收的体量之上,净利率最高是建设银行的44.53%,工商银行以43.97%的净利率位居六大行次席,后面依次是农业银行的40.13%、中国银行的36.92%、交通银行的36.07%和邮储银行的24.57%,六大行超过40%净利率的有3家,低于30%的有一家。

整个2025年净利率高于40%的上市银行有18家,占42家总数的43%。净利率30%-40%的有14家,占比33%,低于30%净利率的有10家,占比24%,40%以下净利率的银行占比高达57%。值得注意的是,成都银行是唯一一家净利率高于50%的,且大幅领先第二名杭州银行48.97%

成都银行本地财政、城投、国企结算沉淀存款规模巨大,财政类活期存款占比高,几乎无付息压力。2025年存款平均成本仅1.90%,远低于行业普遍2.1%–2.5%存款成本,每年直接节省数十亿利息支出。在行业净息差普遍大幅收窄的大环境下,成都银行收窄幅度远小于同业,利息净收入稳定,营收端底盘稳固。同时成都银行运营费用极致管控,成本收入比仅23.73%,是上市银行最低一档,多数城商行28%–35%,股份行、国有大行普遍30%以上。这些构成了成都银行净利率超高的要因。

资产质量断层领先,资产减值损失极少,不良贷款率仅0.68%,全A股上市银行最低。贷款过半投向城投、基建、园区等政信业务,租赁商务服务业(城投平台)不良率仅0.10%,水利基建不良0.02%,几乎无坏账风险。高拨备覆盖率也是一大因素,成都银行拨备覆盖率426.17%,安全垫极厚,不用每年拿出大量营收计提坏账,无需大规模计提拨备,而多数银行每年要拿出营收10%以上做减值,直接压低净利率。

多重因素叠加,造成了成都银行成为42家上市银行中唯一一家净利率突破50%的银行。

年内股市“增长王”

成都银行的高净利率也成为资本市场追崇的一大因素。整个2026年上半年,42家银行中只有6家股价实现了上涨,其余36家银行的股价都有一定的下跌。截至6月30日,年内股价涨幅最高的是青岛银行,股价涨幅为17.1%,此时成都银行的股价涨幅为9.8%。6月30日成都银行收盘价17.70元,但截至7月8日收盘19.03元。由此成都银行以期间股价涨幅18%反超青岛银行,成为42家上市以后股价涨幅最高的一家。

仅有6只上涨的银行股中5只为城商行,仅有建设银行1只国有大行股;其余股份行、全部农商行上半年全线下跌。

这就出现一个“净利率越高等于赚钱能力越强”伪命题,这两者看着是必然但却不完全对等。从42家上市银行的净利率来看,40%以上的净利率有8家是农商行。因为农商行体量小、业务简单,仅做本地存贷,结构单一,这样的情况下容易推高净利率。

成都银行是总资产过1.4万亿的万亿城商行,和体量小以及业务简单都不太有关系,成都银行同时兼顾万亿规模、极低不良、稳定营收,高净利率加大规模以及优质资产的组合在行业独一份。

上半年,在零售信贷不良边际抬升、净息差持续收窄、地产与城投敞口压力更大的大背景下,9家全国性股份行股价全部下跌,跌幅最高的是浦发银行的30.79%,除华夏银行半年跌幅5.52%外,其余几家股价的跌幅均在11.30%至15.93%之间。

17家上市城商行5涨12跌,成为板块分化最剧烈的区域,除成都银行之外还有青岛、江苏、宁波、齐鲁等四家银行股价实现了上涨,其他都出现10%以上的下跌。成渝、山东、长三角优质城商行负债成本低、不良极低,被资本青睐,而中西部弱区域城商行地方化债压力拖累估值。成都银行在7月1日至7月8日,一周的时间内逆转青岛银行成为年内股价涨幅最高的商业银行。

手续费收入大幅缩水

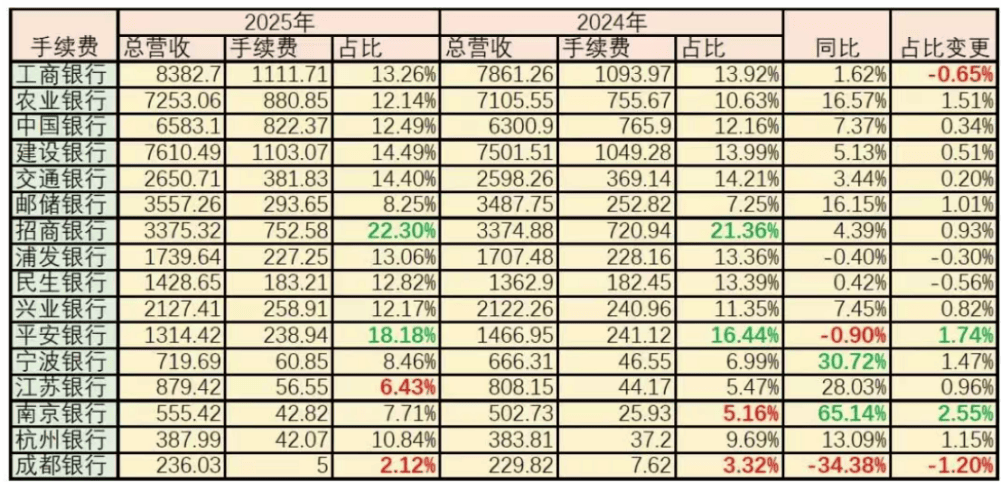

2025年,成都银行手续费收入5亿元,相比2024年的7.62亿元减少了2.62亿元,同比下滑了34.4%,是42家上市银行中该项收入下滑幅度最大的一家。

手续费收入主要来自中间业务,是不占用自有资金的轻资本收入,主要表现在理财管理费、银行卡、代销保险、投行、结算、托管、担保手续费等方面。手续费收入占总营收的比例越高说明该银行的零售业务开展得越顺利,比如号称零售之王的招商银行,其手续费收入占比就遥遥领先。2025年招商银行手续费收入752.58亿元,占总营收的22.3%,也是唯一一家手续费收入占比过20%的银行。

六大行中手续费收入占比最高的是建行,占比14.49%,建行是国有大行中零售业务最强的。

除了邮储银行外其他四家占比均在12.14%至14.49%之间,邮储银行手续费收入占比大幅落后,仅为8.52%。六大行中邮储银行是唯一一家手续费占比低于10%的银行。这说明邮储银行的业务基本都是最简单的存贷债业务,没有提供复杂金融服务的能力,是六大行零售短板非常明显的一家。

股份行中,平安银行背靠大股东的海量零售客群支持,信用卡和代理保险费做得风生水起,手续费收入占比18.18%,仅次于招商银行。国有大行和股份行的手续费收入占比都在稳步提升,只有城商行在低位徘徊甚至还有成都银行这样占比下滑的情况出现。

占比倒数前三低的是成都银行、江苏银行和南京银行,占比分别是2.12%、6.43%和7.71%。和2024年的占比倒数排序一致。2024年三家排序有所不同,南京银行是倒数第二,和2025年的江苏银行调换了个,这三家银行占比最高的江苏银行占比也只有5.47%。只是2025年江苏银行和南京银行占比都有所提升,只有成都银行不增反降,进一步坐稳了倒数第一的位置。

成都银行几乎不开展重资本、高费用零售业务。信用卡、消费贷、财富管理、理财业务投入少,手续费收入规模小,但也省去大量营销、风控、渠道费用,这也是该行净利率高居行业第一的一大原因。

核心发展短板隐现

2025年成都银行营收84.8%依靠贷款利息,完全靠利差赚钱,盈利结构相对单一,造成零售财富、信用卡、资管、投行、代销等标准化中间业务几乎未形成规模创收的局面。成都银行手续费仅两大来源,理财资管、城投担保承诺业务,合计占手续费总额近60%;但因为无独立理财子公司,净值化理财规模收缩,保本理财清退,理财手续费大幅腰斩;银行卡、代销、投行几乎贡献不了收益,直接导致手续费收入低到可以忽略不计的地步。

从财报来看,成都银行收入以稳定对公贷款利息为主,业务模式简单,管理边际成本低,没有同业普遍存在的零售条线亏损、理财业务减值、信用卡坏账侵蚀利润的问题。但对比宁波、江苏等成长型城商行,他们都在大力布局零售与异地网点,成本收入比更高,信贷客户分散,减值计提更多,净利率40%左右,但相关零售业务增长迅猛,已经成为第二条增长曲线。

手续费占比过低直接暴露出成都银行零售领域的短板,盈利高度绑定利率周期,抗降息能力弱。毕竟手续费是利率中性收入,不受LPR、存款降息影响。在降息周期下,贷款收益率下行、存款成本刚性,净息差持续收窄,只能靠加大信贷投放“以量补价”维持利润。一旦信贷投放受限,成都银行营收增速立刻失速。2025年营收增速仅2.7%、净利润增速3.3%,今年一季度两项增速也只有6.54%和4.81%,几乎难回高增长时代。

手续费占比过低,标志着成都银行零售业务全面缺位,财富转型彻底滞后。无成熟信用卡业务、消费贷规模极小,银行卡手续费可以忽略。中间业务品类短缺,缺乏多元化创收工具。手续费作为中间业务几乎不占用资本,是节约资本、提升ROE的优质业务。从近两年表现来看,成都银行手续费收入波动极大,业绩稳定性差,高度依赖理财行情与城投担保政策。2026年一季度手续费占比进一步跌至1.6%,下行趋势未止住,无法对冲利息收入波动,业绩韧性弱于多元化行业平均,也弱化了客户自身的粘性。

成都银行的高净利率是建立在零售业务缺失的基础之上,而零售业务已经成为银行的第二生命线,这点来看,成都银行的行业第一的净利率就有些“虚胖”了。