GPLP原创

宁“砍”逆变器、不舍工商储 德业股份能否打破硬件生意宿命?

作者:Sogear

有人看到业绩好,觉得应该守住本业,稳字当头;有人看到业绩好,却觉得换赛道的最佳时机到了——手里有钱,心里不慌,此时不动,更待何时?

德业股份(605117.SH)显然是后者。

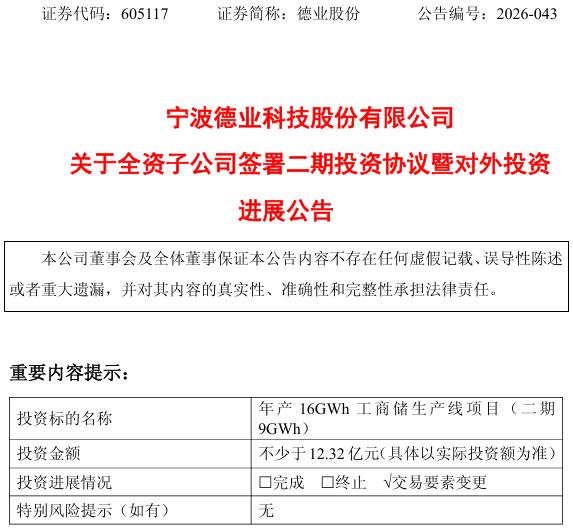

2026年6月24日,德业股份发布公告称,全资子公司宁波德业储能与慈溪滨海经济开发区管委会正式签署二期投资协议,投入不少于12.32亿元建设年产9GWh工商业储能生产线。

加上一期的7GWh产能,德业股份在慈溪的16GWh工商储版图拼完最后一块拼图。全部投产后,这里将是国内工商业储能领域排得上号的超级工厂。

为了腾出弹药,德业股份于2025年10月宣布终止原有“年产25.5GW组串式、储能式逆变器生产线建设项目”,6.51亿募集资金一分不留,全部转向工商储。

截至2026年6月30日,德业股份收报106.18元,总市值达1351.78亿元。2026年一季度,德业股份实现营收44.59亿元,同比增长73.77%;归母净利润11.88亿元,同比增长68.37%。

(德业股份2026年一季报)

问题来了:一家业绩创历史新高、市值千亿的公司,为什么偏偏在形势一片大好的时候,对自己的王牌业务动刀子?

德业股份调头

德业股份在公告中给出的理由是:传统逆变器市场增速明显放缓。数据显示,2024年我国逆变器出口金额同比下降,2025年上半年虽有所回升,但较2022至2023年的高增速已大幅回落。行业从“跑马圈地”进入“贴身肉搏”阶段,价格战此起彼伏,利润空间持续收窄。

对比之下,德业股份的工商业储能业务正在以惊人速度起量。2025年,德业股份工商储逆变器收入14.73亿元,同比增长74.67%;销量9.72万台,同比增长99.35%。储能电池包收入38.32亿元,同比增长56.34%。工商储74.67%的增速与户储个位数的增速差距越拉越大。

但光看增速就拍板,未免太小看74岁的创始人张和君。这位从宁波模具作坊起家的老江湖,16岁开始讨生活,做了四十年制造业,什么风浪都经历过。他真正下注的是工商储背后三个底层逻辑:

首先是客户会算经济账。户用储能的客户是普通家庭,购买动机往往出于“环保理念”或“应急备用”,决策链条长,价格敏感度高;工商业储能的客户是工厂老板,最主要的考量是“省”,通过峰谷套利等模式迅速回本,再榨取回本之后的利润。

据行业统计,2025年中国工商业储能装机量狂飙至85GWh,同比猛增150%。这不是政策强推,是老板们拿计算器摁出来的结果。

其次是供应链延伸。工商储系统的核心部件PCS(储能变流器),本质上就是逆变器技术变种,成本占储能系统总成本的15%至20%。德业股份做逆变器起家,PCS完全自产。别人做工商储能要外购核心部件,德业股份直接从自家车间搬出来装上。一进一出,成本天然比同行低一截。当行业价格战打到白热化时,这几个百分点的成本优势几乎等同于对手的全部利润空间。

第三个逻辑是商业模式升维。卖逆变器是一次性交易,货发出去、钱收回来,与客户的关系基本结束。但一套储能柜装进工厂意味着一份长期合同,设计、安装、并网、运维、电费分成,每一项都是持续性收入。

张和君做了一辈子制造业,应该清楚纯硬件生意的宿命。初期靠技术优势拿到高毛利,等对手追上、产品同质化后就只能拼价格。空调走过这条路,手机走过这条路,逆变器正在走这条路。

所以德业股份的问题从来不是“逆变器还能不能赚钱”,而是“五年后靠逆变器还能不能活得比现在好”。从这个角度看,终止逆变器扩产项目、把资金转向工商储不是放弃主业,而是把核心能力平移到一个更具延展性的赛道。

16GWh的隐忧

德业股份的工商储落子是一套节奏清晰的“组合拳”。

2025年4月1日,董事会审议通过,德业储能与慈溪滨海经济开发区管委会签署《投资协议书》,敲定年产16GWh工商储生产线项目,一期7GWh,二期9GWh。一期固定资产投资预计不少于8.95亿元。

2025年4月2日,德业储能以9407.80万元竞得慈溪滨海经济开发区地块,用于一期项目建设。

2025年10月29日,董事会正式通过变更募集资金用途的议案终止原逆变器项目,将6.51亿元募集资金全部注入一期7GWh工商储项目。新项目总投资达11.12亿元,预计达产后年净利润7.34亿元。

2026年6月24日,二期9GWh项目正式签约。协议设置严苛考核标准:投资强度不低于333万元/亩,年亩均税收不低于50万元/亩,研发支出占营收比例须维持3.8%以上。从拿地起30个月内竣工投产,54个月内完成达产复核。

从2025年4月搭框架,到10月落资金,再到2026年6月签二期,前后14个月,德业股份完成从规划到落地的三级跳。一期预计2028年4月建成交付,二期按进度将在2029年之前投产。16GWh全部落地后,德业股份将补齐从户用、分布式工商业到大型园区的全场景储能产能矩阵。

但16GWh的蓝图铺开之后隐忧同样不可回避:

第一、产能消化的不确定性。16GWh的工商储产能即便主要面向海外市场,能否被顺利消化仍是巨大的问号。一期项目预计2028年4月建成交付,二期从拿地到投产也需要30个月。在储能技术快速迭代的背景下,三四年后的产品能否保持竞争力存在不小的变数;

第二、竞争格局正在加剧。行业对手要么拥有更雄厚的资金实力,要么具备更完整的产业链布局,要么在品牌和渠道上积累深厚。当行业竞争从“规模扩张”转向“价值驱动”,产能规模只是入场券,真正的较量在于产品力、服务能力和客户粘性。

第三、电池包业务毛利率承压。2025年德业股份储能电池包毛利率有所下降,上游原材料价格波动仍是一个不可忽视的风险因素。工商储系统的成本结构中,电芯占比超过一半,锂价、钴价的任何一次波动都可能直接挤压利润空间。

第四,制造基因与服务能力的矛盾。德业股份骨子里是一家制造型企业,擅长的是把产品做出来、把成本降下去。但工商储能卖的不是柜子,是长期的电力服务。运维能力、电力交易能力、客户运营能力,这些都不是其擅长的领域。从制造到服务的跃迁,需要的远不止是产能。

结语:顺风局里的选择

回到最初那个问题:一家业绩正好、市值超千亿的公司,为什么要调整自己的王牌业务?

张和君给出答案:手里有粮的时候不转型,难道等饿肚子了再求人?在顺风局里,一个见过周期的老手选择在自己的高光时刻,重新开了一局。

牌桌已经铺开,16GWh的筹码已经推上去了。赢面正在变大,但牌局远没有结束。接下来,产能、技术、服务、对手,每一张都是要打的牌。

而德业股份给出的启示或许更值得深思:一家企业的战略定力不仅体现在低谷时的坚守,更体现在高峰时敢于重新选择的勇气。