快报道

瑞和数智发上半年盈利预告 投资收益撑起全部4300万利润?

7月31日,瑞和数智对公布上半年正面盈利预告。预告显示,瑞和数智在2025年上半年将录得净利润4300-4400万元。

这一数据扭转了去年同期3604万元的亏损局面。不过,看似瑞和数智经营状况迎来重大转机,但深入探究公司未经审计的财务账面时,却发现事实并非如此简单。

图源:公司公告

图源:公司公告

从公告中可以看到,瑞和数智盈利的最大功臣是公司持有的1500万股东京中央拍卖(01939.HK)股份带来的公允价值变动收益。以发布公告前一日7.61港元的收市价计算,这笔投资浮盈约4500万元,几乎等同于公司全部的预告利润。这意味着,若剔除这笔一次性投资收益,瑞和数智的主营业务大概率仍在盈亏的边缘苦苦徘徊,其经营造血能力并未得到实质性改善。

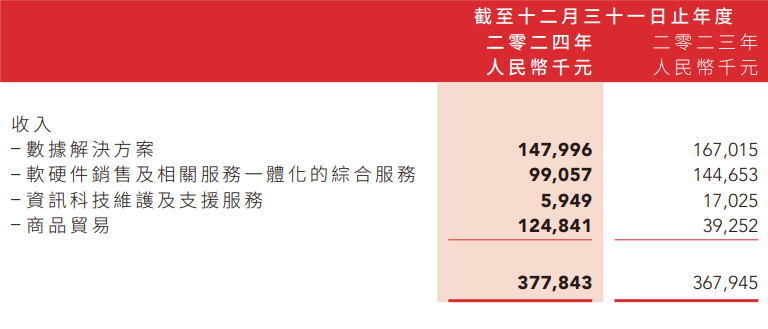

回顾瑞和数智过往营收情况,2024年全年,瑞和数智收入仅实现微幅增长。尽管瑞和数智反复强调“数据解决方案、软硬件销售及综合服务”等业务保持稳定,但从财报细节来看,自2024年末起,瑞和数智合同负债已下滑,这一数据直观反映出新增订单不足的问题,稳定更像是发展脚步的“原地踏步”。

图源:公司公告

瑞和数智将此次盈利归因于“研发费用、行政费用、融资成本及销售开支大幅下降”。不过根据公开数据显示,2024年瑞和数智研发投入占比下降到8.2%,与行业平均12%相比差距明显,继续压缩研发费用的空间极为有限。而融资成本的下降主要是因为借款规模的缩减,一旦未来公司计划重启扩张战略,财务杠杆势必会再度攀升,届时融资成本可能会成为沉重的负担。

图源:公司公告

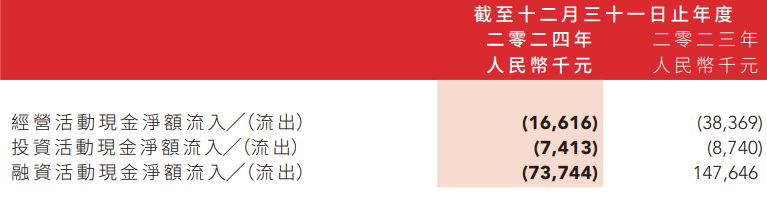

在现金流方面,2024年度,瑞和数智经营活动现金流净额仅为1661.6万元,同比大幅下降56.7%。与此同时,瑞和数智投资活动也在持续 “失血”,账面现金已不足以覆盖未来12个月到期短期债务的七成。

有分析认为,瑞和数智虽在上半年呈现出盈利的表象,但其主营业务发展的困境、费用压缩的局限性、现金流的紧张以及外部风险的威胁等问题一一浮现。未来,瑞和数智若想真正实现可持续发展,必须要解决这些深层次的问题,增强自身的核心竞争力与抗风险能力,而不是依赖于一次性的投资收益。

面对复杂的内外部环境,瑞和数智能否摆脱对投资收益的依赖,提升主营业务盈利能力,改善现金流状况,将成为决定其未来发展的关键。