快报道

盐津铺子上半年增收不增利 约85%净利来自于补助等收益

盐津铺子对电商平台投入较少。

作者:兮木

来源:GPLP犀牛财经(ID:gplpcn)

休闲食品整体是一个万亿级赛道。据艾媒咨询数据,2020年我国休闲零食行业规模已达1.1万亿元。

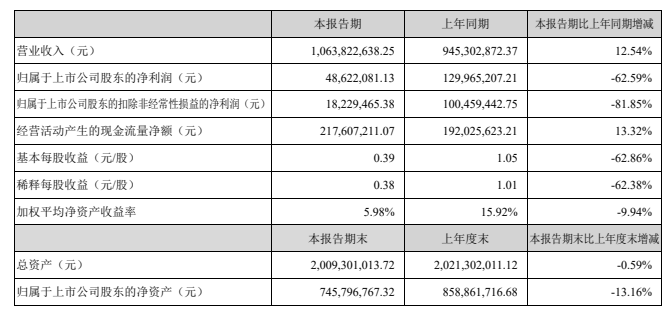

8月20日,盐津铺子(002947.SZ)发布的半年报显示,2021年上半年,实现营业收入10.64亿元,同比增长12.54%;实现净利润4862.21万元,同比下滑62.59%。

在疫情的影响逐渐消退的背景下,众多休闲零食企业恢复增长,但盐津铺子的净利润为何却大幅下滑,增收却不增利。

图源:盐津铺子2021年半年度报告

线下起家 低估社区团购等新零售商机

据公开资料,盐津铺子于2005年成立于湖南长沙,2017年2月在深交所上市。其最先经营蜜饯类产品,后逐步扩展至豆制品、坚果炒货、糕点、肉制品等多品类。

与线上起家的三只松鼠、良品铺子不同,盐津铺子依靠线下起家,并一直以来都是以线下商超为主要渠道。其与沃尔玛、家乐福、麦德龙、大润发等跨国超大型连锁超市和华润万家、步步高、家润多、人人乐、天虹百货等国内知名连锁商超合作紧密,以独特的店中岛模式(即指在商超设立自有品牌的独立专柜)发力散装市场。

盐津铺子2020年报显示,其直营商超渠道营业收入6.30亿元,占营业收入的比例为32.18%;电商渠道营业收入1.09亿元,占营业收入的比例仅为5.58%。

盐津铺子对电商平台投入较少。GPLP犀牛财经发现,截至8月22日,盐津铺子的淘宝官方旗舰店的粉丝仅59.9万。从产品看,其淘宝店月销量最高的产品是一款鱼豆腐,但月销量也未突破3万。

图源:盐津铺子官方旗舰店

在此前7月15日发布的业绩预告中,盐津铺子也明确表示,业绩下滑是由于其低估了社区团购等新零售渠道对传统商超渠道影响的缘故。

利润长期依赖补助

盐津铺子称,新渠道扩展不力、生产成本的上升以及研发投入加大等因素,也是导致其业绩下滑的原因。

盐津铺子还称,成本增加主要是因为部分原材料涨价及新品推广较多所致。盐津铺子按照新规划的营销战略布局,加大市场拓展和市场投入力度,导致销售费用增加;为配合该公司的发展战略,在人力资源、运营管理等方面转型升级,导致了日常管理费用的增加。

半年报显示,2021年上半年盐津铺子成营业成本达 6.33亿元,同比增加15%。其中销售费用达2.96亿元,同比增加37.95%;管理费用5641.92万元,同比增加28.87%;财务费用为1013.08万元,同比增加106.63%。

成本的投入增速远高于营收的增速,那为何盐津铺子的营收还实现了正向增长呢?

半年报显示,来自政府的补助成为盐津铺子利润的主要来源。2021年上半年,盐津铺子“其他收益”达4143.45万元。盐津铺子称这部分收益“主要系收到政府补助”。此收益占净利润的比重为85.21%。

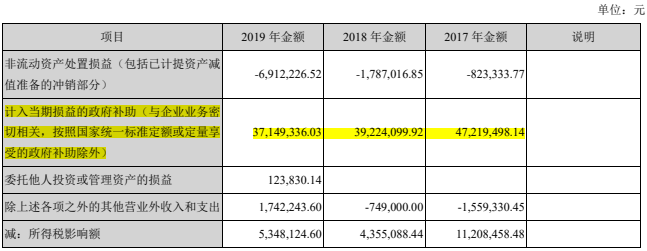

实际上,盐津铺子一直以来都存在一定数额的政府补贴。2017-2019年,盐津铺子计入当期损益的政府补助分别为4721.95万元、3922.41万元、3714.93万元,占净利润的比重分别为71.83%、55.62%、29.02%。

2020年报数据显示,盐津铺子的其他收益为6100.41万元,主要源于政府补助,占净利润的比例为25.23%。当时盐津铺子称,政府补助不具有可持续性。

图源:盐津铺子2019年年度报告

(本文仅供参考,不构成投资建议,据此操作风险自担)