快报道

上纬新材上半年业绩降106%至亏262万元 产品涨价幅度不及原材料涨幅

半年度业绩出现净亏损。

作者:奶茶咖啡

来源:GPLP犀牛财经(ID:gplpcn)

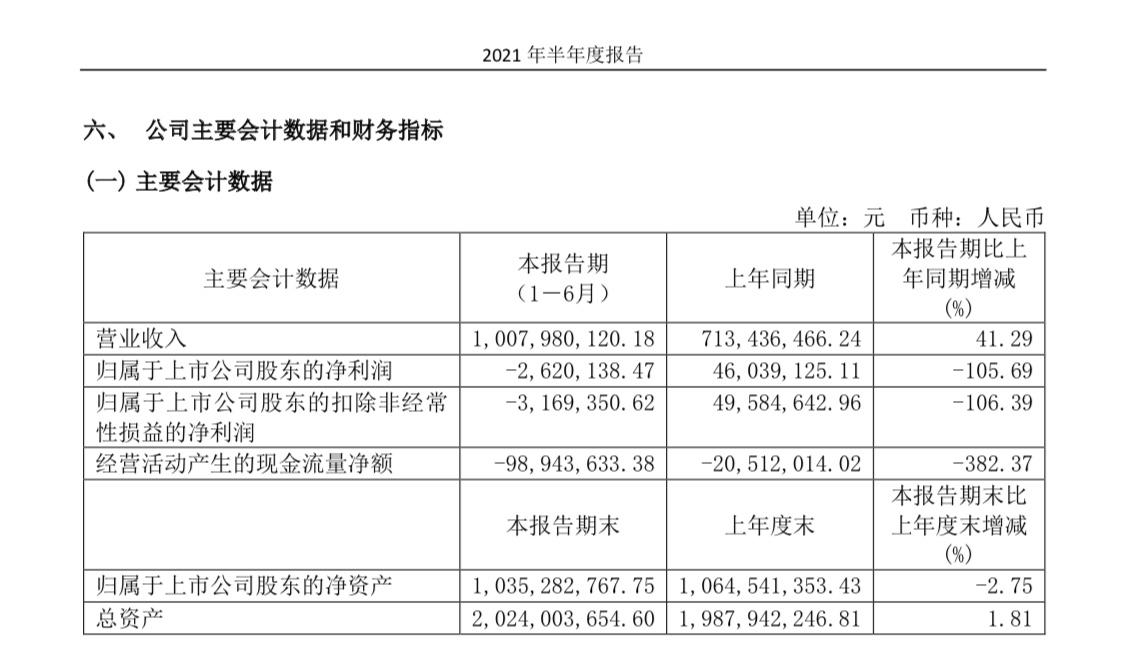

8月6日,上纬新材(688585.SH)发布2021年半年报称,上半年实现营业收入10.08亿元,同比增长41.29%;实现净亏损262.01万元,同比下降105.69%。

(来源:上纬新材半年度报告)

对于业绩的下降,上纬新材表示,主要系原材料价格居高不下,销售价格调整幅度小于成本涨幅。

上纬新材上半年经营活动产生的现金流量净额同比下降382.37%,因原材料价格持续上涨,采购原材料的现金流出增加。

公开资料显示,上纬新材主营业务为环保高性能耐腐蚀材料、风电叶片用材料、新型复合材料的研发、生产和销售。

投资资金来源被问询

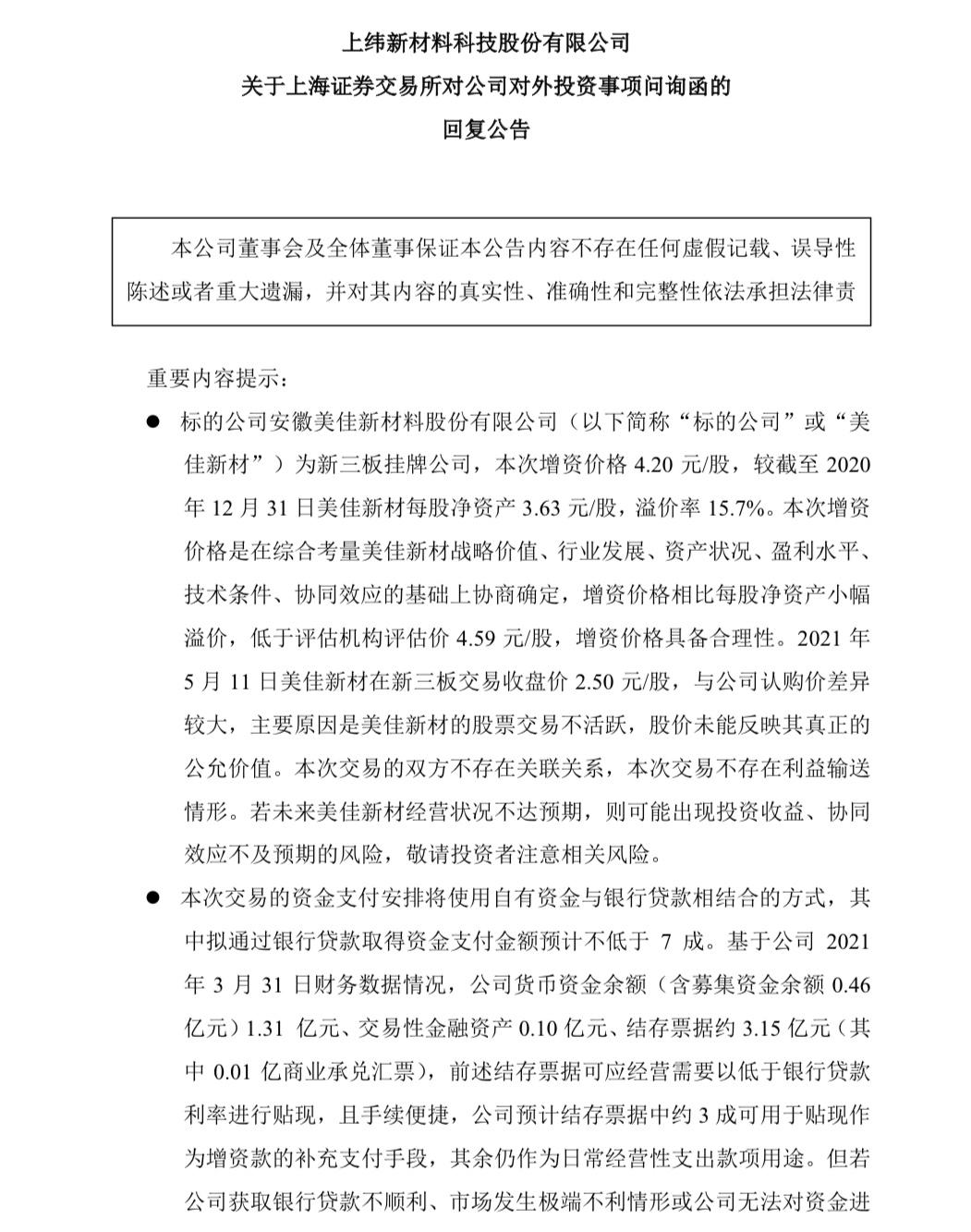

实际上,上纬新材在上半年还收到了关注函,上交所要求上纬新材就投资的风险以及投资资金的来源做出具体说明。

由于本次交易涉及5000万股,且全部为现金交易,作价为2.1亿元。对此上交所关注了上纬新材的交易资金来源以及合理性。

上纬新材回复称,本次交易的资金支付安排将使用自有资金与银行贷款相结合的方式,其

中拟通过银行贷款取得资金支付金额预计不低于七成。

(来源:上纬新材公告)

基于上纬新材2021年3月31日的财务数据情况,货币资金余额(含募集资金余额0.46亿元)为1.31亿元、交易性金融资产为0.10亿元、结存票据约3.15亿元(其中0.01亿元为商业承兑汇票),该结存票据可应经营需要以低于银行贷款利率进行贴现,且手续便捷,预计结存票据中约三成可用于贴现作为增资款的补充支付手段,其余仍作为日常经营性支出款项用途。

除了2.1亿元的收购款外,上纬新材尚有约0.32亿元的现金分红需要支付。

一季报显示,截至3月末,上纬新材有1.14亿元的短期借款余额。对此,上纬新材预计,新增贷款用于支付收购款后,该公司的负债率预计从47.33%上升到51.04%,高于同业上市公司46.16%的均值约4.88个百分点。

负债率的增长之外,上纬新材在近几年的业绩波动也是尤为明显。

风电政策调整影响业绩

2018年至2020年,上纬新材分别实现营业收入12.38亿元、13.49亿元、19.46亿元,对应同比增速分别为20.95%、8.94%、44.28%,总体幅度波动比较大。

2018年至2020年,上纬新材分别实现净利润2437.59万元、7826.8万元、1.19亿元,对应同比增速分别为-52.77%、221.09%、51.98%。

上纬新材表示,目前营业收入结构中来自于风电板块的收入占比较大,风电叶片用材料作为生产风电叶片的主要上游原材料之一,其需求量与风电制造业景气度乃至风电行业的发展有着密切关系。

近年来,得益于国家在政策上对于风电产业的鼓励和支持,风电行业持续快速发展,极大地刺激了国内风电行业的发展,但是随着陆上风电行业逐步成熟,风力发电机组技术水平不断提高,成本下降,扶持政策正在逐步减少、调控政策相继出台。

值得注意的是,据2020年年度报告,上纬新材前三季度净利率为9.00%,四季度净利率为3.01%,存在较大差异。

就此,上纬新材表示,主要是由于直接材料成本占公司主营业务成本的比重较高,2020年度占比为95%以上,原材料市场价格波动对该公司产品成本具相关重大影响,进而对经营业绩产生了较大的影响,若原材料价格对产品成本的影响不能得到有效控制,将会对盈利能力产生不利影响。

(本文仅供参考,不构成投资建议,据此操作风险自担任。)