快报道

GPLP犀牛财经看市:美股分化明显 A股目前缺少上涨的催化剂

铁矿石概念强势崛起,酒钢宏兴、海南矿业、金岭矿业、重庆钢铁涨停。

作者:振宇

来源:GPLP犀牛财经(ID:gplpcn)

GPLP犀牛财经5月7日讯 资本市场美股这几天走势分化非常明显,而A股市场缺少上涨的催化剂五一长假后的两个交易日出师不利。具体来看

美股分化明显,道指创新高

美股方面,5月6日三大指数昨晚均是高开,纳指高开幅度较大,随后均快速跳水,三大指数均一度翻绿,接着又快速向上拉升,整晚走势非常反复,最终道指上涨创历史新高和收盘新高,纳指则是下跌收阴线,截止收盘,三大指数涨跌不一,具体涨跌为道琼斯+0.29%,纳斯达克-0.37%,标准普尔+0.07%。

我们看美股这几天走势分化非常明显,道指已经三连阳创历史新高,而纳指则是七天连阴,这种完全相反的走势让人无法理解,当前从技术上看,道指尚未超买,K线形态表现良好,仍有继续走高的可能,纳指则是收光头光脚阴线,仍未见企稳,但指数长期来看应该还是一致的,不可能会一直分化下去,目前纳指调整天数也不少了,也有望收出一根阳线了。整体来看,美股还是偏高。

A股目前缺少上涨的催化剂 建议投资者保持谨慎

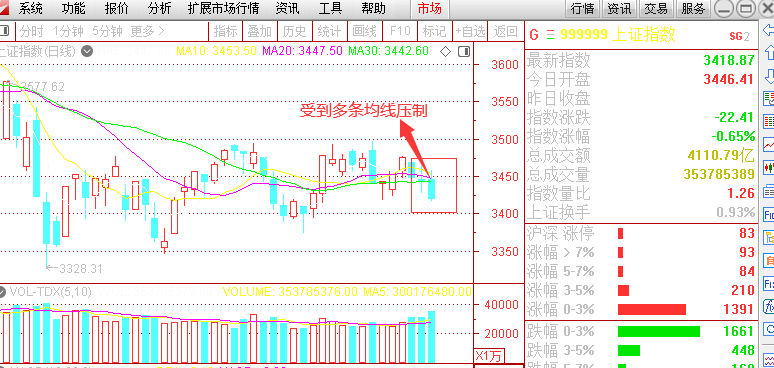

五一长假后的两个交易日A股出师不利,5月6日A股低开低走向下探底,5月7日三大指数集体高开,开盘后走势分化,沪指下探回升,深成指、创指震荡下挫。截至收盘,沪指跌0.65%,报3418.87点,成交额达4111亿元;深成指跌1.95%,报13933.81点,成交额达4728亿元;创指跌3.46%,报2910.41点。成交额达1472亿元。从这两天A股的表现可以看出目前A股确实缺少上涨的催化剂,技术指标方面的A股再次受到多条均线压制,也导致股市短时间难以突破。整个市场很难出现大小票齐飞的现象。这样的价格走势和市场特征,说明A股节后并没有像之前预期的吸引到增量资金,还是需要保持之前的存量博弈思路,没有外力介入前提下建议保持谨慎。

(图片来源:通达信软件截图)

行业板块方面

煤炭采选、有色金属、钢铁行业、化肥行业、有色金属等涨幅靠前,医疗行业、医药制造、安防设备、电子元件、酿酒行业等跌幅靠前。题材方面,稀缺资源、低碳冶金、煤化工、基本金属、数字货币等概念板块活跃。

数字货币概念升温,楚天龙3连板,恒宝股份、智度股涨停,*ST聚龙、朗科科技、旗天科技涨超10%;

煤炭采选板块爆发,陕西黑猫、潞安环能、山西焦煤、新集能源涨停,平煤股份、晋控煤业触及涨停;

铁矿石概念强势崛起,酒钢宏兴、海南矿业、金岭矿业、重庆钢铁涨停;

有色金属板块抢眼,青岛中程、宏达股份、吉翔股份、*ST天成涨停;

黄金概念发力,金一文化、中国黄金、赤峰黄金涨停,银泰黄金、中金黄金亦有出色表现;

稀土永磁板块异动,包钢股份涨停,格林美、北方稀土、豫光金铅、盛和资源纷纷大涨;

文化传媒板块走高,新华网、文投控股、中广天择涨停,华闻集团、浙文影业跟涨;

医美概念分化,悦心健康、三星医疗、澳洋健康、拉芳家化涨停,苏宁环球、朗姿股份等跌停,长江健康、开能健康、汉商集团等大跌;

个股方面,澳洋健康拟17.4亿出售化学纤维业务,股价涨停;

ST股走势迥异,ST星源、*ST全新、ST红太阳、ST顺利等30余股跌停,*ST藏格、ST海马、*ST银河、*ST节能等20余股涨停。

机构解读

招商证券分析,在流动性中性偏紧及经济增速面临回落的大环境下,市场仍较难出现趋势性的大级别反弹,但自前期估值回调后,安全边际较前几个月已有明显抬升,因此,5月市场仍是中期耐心调整持仓结构的时间窗口。

东北证券表示,指数胜率较高的时机或在5月末至6月中上旬,彼时是布局博弈“七一”前后指数修复的较好时间窗口,彼时也可能是物价见高点后政策环境有所改善的时期。配置上,可以关注低估值的银行、中字头央企、AH溢价率较高的对应港股和兼具涨价与碳中和的资源涨价题材等。

兴业证券研判,一季报尘埃落定,需求拉动盈利持续上行,创业板优于主板。货币政策“合理充裕”,宏观政策连续稳定。重心由短期稳增长转向中长期经济结构调整。整体而言 ,从本次政治局会议到7月“百年”庆典,判断政策环境温和,有利于投资者积极可为、强化整固、结构机会突出。对于短期而言,防范化解地方经济金融风险和隐性债务是“防风险”的重要着力点,也是可能造成货币市场波动加大的来源,市场受此影响,反而是较好的布局良机。

安信证券认为,从年化增长的视角来看,A股基本面高位很有可能不在一季度,资产周转率的持续性上行将使得ROE(TTM)高位延后至明年上半年,年化盈利增速的高位也随之延后,或有可能在今年二季度才出现。结构上,第一,要重视PPI-CPI链条,景气传导在后续将逐步向CPI链条转移;第二,“制造业回归”中先进制造的景气趋势将进一步上升。结合此前研究成果,二季度应该优先关注电子(半导体等)、疫后修复板块(零售)、医药(生物制药、检测与疫苗生产相关医疗器械)、地产后周期(消费建材、家电)和汽车。

浙商证券判断,展望5月,指数层面,预计整体是震荡格局。原因在于,经历了4月以来的反弹后,市场情绪目前得到一定程度提振,而与此同时,一方面,前期超跌品种的估值已有所修复,另一方面,年报和一季报披露基本完毕,5月整体处在财报真空期。结构层面,预计5月或体现出补涨特征,绩优成长类为先。原因在于,4月以来年报和一季报驱动下,前期超跌的业绩高增公司估值已得到修复,在市场情绪得到提振的背景下,结构或向其他品种扩散,绩优成长股为先。

国盛证券分析,整体来看,指数不存在明显的风险,市场仍将维持震荡。并且,随着流动性的担忧进一步释放,打破箱体的力量也正在积蓄。沿着三条主线挖掘机构性机会,季报业绩增速高增,同时后续有望继续维持高景气的新能源、半导体、化工、休闲服务等板块。在次新股、尤其创业板、科创板中,寻找长期赛道优秀、短期估值回到相对合理区间、且此前机构研究覆盖不充分的优质标的。碳中和相关的有色、钢铁、煤炭等板块。