GPLP原创

“地王收割机”融信中国后遗症爆发 业绩“翻车”多项目曝违规操作

融信中国能否走出“地王后遗症”?

作者:芊芊

来源:GPLP犀牛财经(ID:gplpcn)

风云际会的年报季里,各大房企带着过往一年的“成绩单”走向考场。

在业内有着“地王收割机”称号的融信中国(03301.HK)也同样如此。

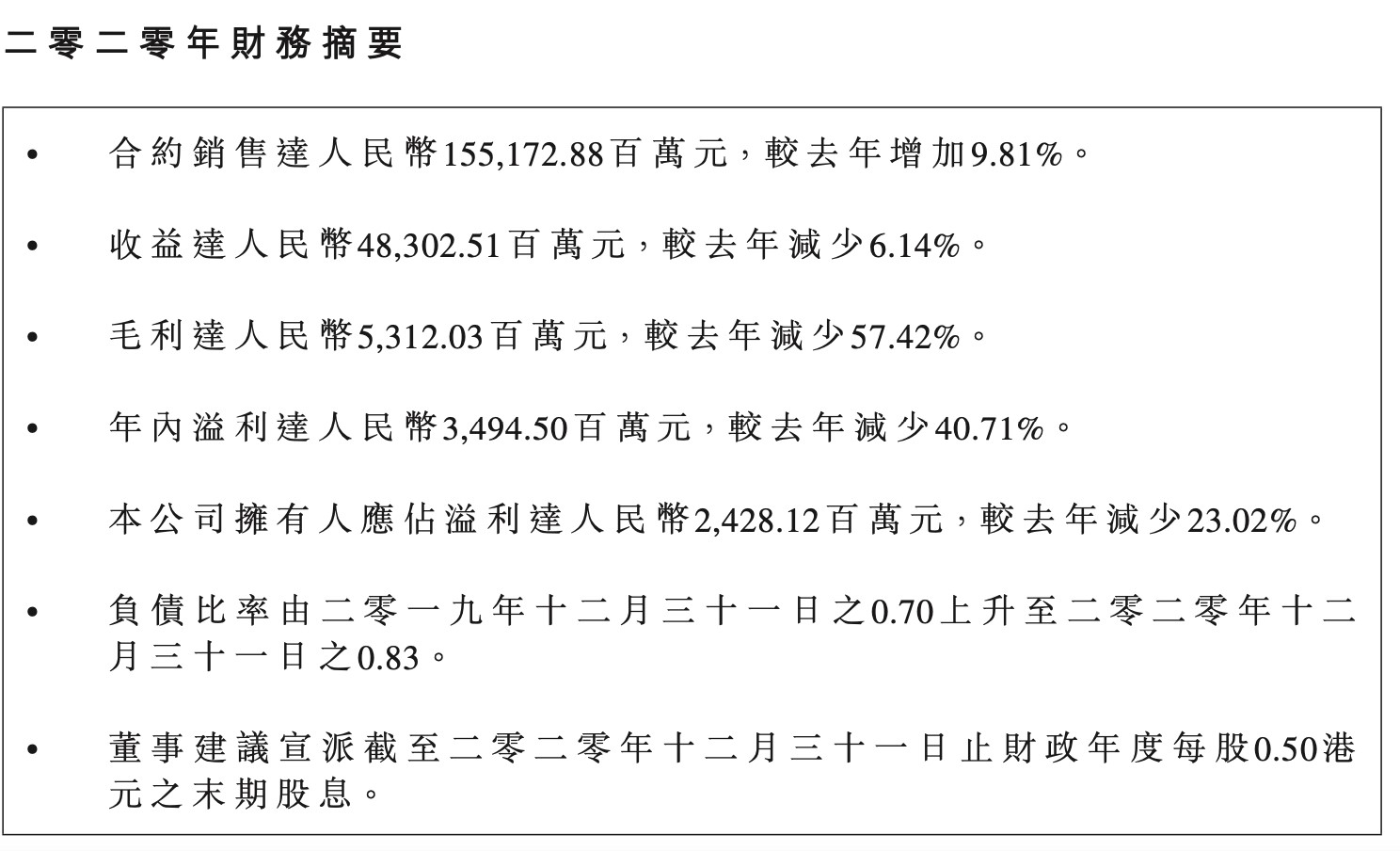

2021年3月31日,融信中国发布的财报显示,2020年融信中国录得收益483.03亿元,同比下降6.14%;录得毛利53.12亿元,同比下降57.42%;录得毛利率为11.0%,同比减少13.24个百分点。

来源:融信中国2020年财报

融信中国营收、利润、利润率等核心盈利指标全线下滑,业内并不觉得意外。

融信中国评级也遭两大机构下调。

4月12日,标普将融信中国的展望从“稳定”调整至“负面”,同时确认其“B+”长期发行人信用评级;同一时间,惠誉在官网发布报告表示,已将融信中国的长期外国货币发行人默认评级(IDR)的展望从“稳定”下调至“负面”,并确认评级为“BB-”。

昔日“地王收割机”的融信中国为何会走到今天这个地步?

盈利能力“滑坡” 债务压力山大

对于业绩大幅下滑,融信中国表示,一方面疫情冲击下项目结转进度受阻,2020年交付物业建筑面积同比下降逾三成;另一方面由于部分结转的收购项目销售毛利率较低,以及受限于现价调控政策。除了业绩下滑,融信中国其他盈利指标方面也滑坡。

融信中国财报显示,2020年,融信中国的毛利为53.12亿元,同比下滑57.42%;毛利率降至11%。净利率7.23%,下滑近37个百分点。

GPLP犀牛财经发现,无论是营收增速、净利润增速还是毛利率水平,融信中国2020年都创下了5年以来的最低值。

在业绩发布会上,融信中国管理层表示,由于2016—2017年的高价拿地,以杭州、上海为主,在面市之时受到严格的限价调控,不能实现预期溢价;未来随着高价地逐渐结转完毕,2021年毛利润率将会逐步回升。

此外,2020年,融信中国合约销售额为1551.73亿元,同比增长9.81%,擦线完成了1500亿元的销售目标,但是销售增速却创下了新低。

融信中国历史销售数据显示, 2015-2019年,融信中国销售增幅分别为33.15%、107%、103.9%、73.35%和15.94%,显然,近年来其销售增速每况愈下。

除了盈利能力大幅下滑,融信中国的负债居高不下。

2020年报显示,融信中国的现金短债比为1.2,净负债率为82.8%,剔除预收账款的资产负债率为69.9%,。2017年至2019年,融信中国的负债总额分别为1394亿元、1678.26亿元、1729.2亿元,到了2020年,债务总额再上新台阶,达1825.9亿元。

融信中国主要以流动负债为主,占总债务的73%。截至2020年末,其流动负债有1337.38亿元,一年内到期的短债债务有249.39亿元,同比增长33%。

多地项目操作存问题

2021年1月21日,上海出台《关于促进本市房地产市场平稳健康发展的意见》,提出要完善新建商品住房公证摇号选房制度、优先满足“无房家庭”自住购房需求。

然而,融信中国却因各种“骚操作”触发积分制接连被约谈,站在了风口浪尖上。

2021年4月7日,融信中国发布自我整改公告显示,由于接到群众举报,嘉定区房管局紧急约谈上海融嘉房地产开发有限公司(下称“上海融嘉”),要求其对违反《认购规则》的情况立即进行整改。

据了解,上海融嘉是融信中国旗下上海嘉定南翔板块新盘融信海纳印象的开发商。

2021年4月4日,作为网红项目的上海融信南翔项目突发认筹,然而却对前往项目的购房者宣称“只接待预约客户,其他客户一律不得进入,如果联系不上销售就需要等9日再来”。有趣的是,此项目认筹截止时间为4月8日14时。也就是说,未经预约的客户是无法进行认筹的。

因此购房者认为,这是融信为挑选全款买房的“优质客户”而进行的歧视性操作,随即向有关部门举报。

此外,位于闵行的融信世纪古美项目近期也被网友曝出存在“验资700万才能看房”“追问是否全款买房”“贷款不接受、公积金都不行”等蓄客调查的操作,甚至网传项目已经秘密通知了全款客户提前进行登记。

实际上,不止融信中国上海项目存在违规操作,融信中国在全国多地多个项目也均有违规操作行为。2021年1月初,融信中国旗下全资子公司重庆融筑房地产开发有限公司被罚款5万元,原因是其工程未经竣工验收就擅自投入使用。

在郑州,融信中国郑州项目因为违反污染防治规定而两度被追责。

在阜阳,日前,阜阳市城市管理行政执法局对阜阳融信海亮颍西房地产有限公司罚款20万元,处罚事由为其存在未办理工程质量监督手续开工建设的违法事实。

不断爆雷且全国多个项目因违规操作而受罚,融信中国的品牌正面临有史以来的最大挑战。

“地王收割机”后遗症出现

作为“闽系”房企的典型代表,融信中国成长发展的历史可以说是业内的一段传奇。

20世纪80、90年代,跟随改革开放的浪潮,融信中国的创始人欧宗洪涌入创业大潮中。2000年,欧宗洪正式进入地产业,投资建设了莆田市当年的第一高楼“观桥御景”楼盘;3年后他转战福州开拓市场,成立了融信中国的前身——福建省莆田市交通房地产开发有限公司。

不过,融信中国刚成立的几年里,并没有多大的发展。直到2007年全国房价出现增长,开发商积极抢占土地市场,欧宗洪在一场土拍上,以15.5亿元总价、每平方米9953元楼面价拿下当时的福州单价“地王”项目,融信中国才算是在中国的房地产圈当中崭露头角。

此后几年的时间,欧宗洪带着融信中国深入福建漳州、厦门等市场,并向长三角区域上海、杭州等地不断扩张,2013年进入了全国地产TOP50行列。

2016年融信中国把总部迁入上海,开始全国布局,以地产界风行的“高杠杆+高周转”模式冲刺千亿规模,并迎来上市的高光时刻。

彼时,融信全年销售额还不到300亿元,而2016年却斥资484.45亿元在全国拿下21宗地块;2017年又豪掷342亿元斩获78幅地块,凭借其激进拿地的风格,融信中国频频刷新成交地价,因此,被业内冠以“地王收割机”的称号。

2018年,融信中国的合约销售额从502亿元大幅增长至1218亿元,首度突破千亿元大关。

然而,在监管愈发加强的环境下,融信中国的“地王后遗症”也开始逐步显现。销售增速及盈利放缓, 2020年业绩下滑,未来发展蒙上了一层阴影。

尤其是在新一轮调控和融资新规下,融信中国的发展充满太多不确定性。融信中国能否走出“地王后遗症”?

(本文仅供参考,不构成投资建议,据此操作风险自担)