GPLP原创

“寒流”来袭,广告业如何穿越低迷周期?

现在的广告市场,究竟有多严峻?

作者:Bruce

现在的广告市场,究竟有多严峻?

CTR媒介智讯是一家隶属于央视的广告市场研究机构,在数据统计方面具有25年经验。根据CTR媒介智讯的数据,2022年上半年整体广告市场刊例花费同比下降“11.8%”,市场进入平缓的发展阶段。

值得注意的是,2018年上半年—2022年上半年,这一数字分别是9.3%、-8.8%、-19.7%、23%、-11.8%。CTR的上述数据是整个广告市场,既包括互联网广告也包含传统广告。

另一家机构(QuestMobile)的数据显示,2022年上半年,中国互联网广告市场规模为2903.6亿元,同比下降2.3%,这是中国互联网广告市场有史以来的第一次同比下降。

随着广告市场的“寒意”袭来,直接影响了腾讯、阿里等巨头的广告收入,也给蓝色光标、分众传媒、天下秀等一批上市公司的广告营销业务带来了寒冬。GPLP犀牛财经通过查阅半年报,整理出来系列数据,一窥其中的相关细节。

腾讯广告:下半年如何走出低谷?

腾讯发布上半年业绩公告,其广告收入连续三个季度出现超过10%的同比下跌。

今年Q2财报显示,腾讯网络广告收入为186亿元,同比下降“18%”。其中,社交广告为161亿,同比下降17%;媒体广告25亿元,同比下降25%,下降幅度为历史最大。从去年Q4的-4%,今年Q1的-16%,再到Q2的-18%,腾讯的广告业务已然进入“凛冬”。

另一方面,腾讯广告业务在总营收的占比,由2020年Q1的16%下降至本季度的“14%”。由此可见,广告业务在缩水的同时,在腾讯整体业务中的地位也在持续滑落。

在最新的财报会议上,腾讯管理层强调了视频号广告对于腾讯整体业务的重要性。腾讯方面表示,7月中旬视频号开始推出信息流广告,并且在8月底实现广告的实时竞价模式。腾讯认为,这是提升拓展市场份额及提升盈利能力的重要机遇。而从实际情况来看,仅有少量广告主参与了视频号信息流广告的测试,根据“企鹅生态”的消息,视频号信息流广告的大规模上线可能要等到今年四季度。

据了解,腾讯广告是以CPM(以千人展示收费)为主,而互联网行业则更青睐于转化为主的CPC(按点击收费)广告。根据QuestMobile《2022中国移动互联网半年报告》,2022上半年互联网行业87.9%的广告费都用于投放CPC广告。

“在大平台的投放中,几乎所有广告位都支持CPM投放,却只有部分广告位支持CPC,这反而凸显了CPC的广告价值所在。”广告业内人士普遍认为,这正是腾讯广告的软肋。不论是对消费行业还是互联网行业的广告主,腾讯的广告形式似乎都有些不合时宜,而且腾讯广告的算法迭代也尤为缓慢。

另一方面,腾讯用户增长遭遇严峻的天花板效应。财报显示,在微信及WeChat合并月活用户突破12亿人之后,用户规模的天花板在同一时间表现出来。本季度微信及WeChat合并月活用户为12.99亿人,同比增幅保持3.8%。而在2020年Q2,微信及WeChat合并月活用户达到12.06亿人,较上一年同比增幅为6.5%。

对于孵化多年的腾讯视频来说,情况更加不妙。2020年Q2其付费会员为1.14亿人,同比增幅为18%;2021年Q2付费会员仅同比增长9%至1.25亿人;到了本季度付费会员为1.22亿人,较去年同期出现2.4%的同比降幅。

广告业内人士认为,广告收入一直是众多互联网公司的一项重要收入来源,以前很多广告主都习惯流量思维,在投放广告时,重点考虑曝光量。作为互联网大厂的代表,腾讯广告收入大幅下降,说明很多广告主开始更为关注“交易转化”。

为了顺应这一潮流,腾讯加强了视频号的开发投入。此前朋友圈广告用5个季度实现了10亿元的业务收入,而基于更强的短视频广告需求,腾讯认为视频号广告业务会进一步提速。随着疫情缓解以及视频号带来的增量,腾讯广告下半年走出低谷还是“有机会的”。

阿里广告:面临进一步的行业监管

2023财年第一季度,阿里巴巴首次出现营收负增长,当季营收为2055.6亿元,同比下滑0.09%;主要是核心的佣金及广告业务出现了明显下滑。

阿里在财报中不会单独披露网络广告的收入,而是隐藏在“客戶管理收入”这一项中。财报数据显示,今年第二季度,其客戶管理收入(佣金及广告业务)为722.6亿元,同比下滑了10%,这是有史以来最大的季度跌幅。

据了解,阿里电商平台的佣金及广告业务收入,一般情况下可以占到总营收的三分之一。举例来说,2021年第三季度客戶管理收入为717亿,占单季总收入的比例为36%,超过了阿里当季总收入的三分之一。

对比起来,2019年阿里广告呈现“一片大好”。2019第一季度,阿里广告收入的同比增速为31%;整个2019年一至四季度,广告收入的同比增速稳定在20%以上;而到了2020年第一季度,这一数字骤降为3%。

最近两年,阿里广告显示出一条清晰的下滑轨迹。2021年前三个季度,阿里的客户管理收入从40%下降到了3%,第四季度同比下降1%。进入2022年第一季度,其客户管理收入同比维持平稳,同比仅增长0.3%,增长率微乎其微。难以预料的是,在今年二季度,下降趋势骤然扩大到了“—10%”。

上述情况表明,作为支柱型收入的佣金及广告,其规模已经触顶,“大滑坡”预示互联网巨头的广告衰退形势严峻。除此之外,行业监管日益加强,也是阿里亟需面对的法制环境。

《互联网广告管理办法(公开征求意见稿)》第九条提出,“不得以欺骗、误导方式诱使用户点击广告”,而打插边球的诱导链接恰恰是电商平台广告的通病。在网络广告新规正式实施之后,对于阿里广告的实际影响有多大?有一种情况则是,阿里网络广告在2022年有可能会负增长。

分众传媒:互联网客户“锐减”

分众传媒2022半年报显示,实现营业收入48.52亿元,同比下降33.77%;净利润为14.03亿元,同比下降51.61%。

具体来看,上半年楼宇广告营业收入为44.56亿元, 较上年同期下降33.04%;影院广告营业收入3.91元,同比下降39.96%。

从营业收入构成来看,下降最严重的是互联网客户投入。财报将互联网客户分为两部分,一部分是楼宇媒体及其他设备,其互联网行业收入同比下降70.65%;另一部分是影院媒体,其在互联网行业的收入同比下降59.15%。

上述数据显示,分众传媒在互联网行业的客户投入大幅减少,比腰斩更为严峻。相比之下,“日用消费品”广告收入同比跌幅只有8.33%,来自“交通”的广告收入为2.8亿元,同比下滑4.53%。

财报数据显示,2022年上半年,分众传媒来源于日常消费品行业的营业收入为23.81亿元,较2021年同期的25.96亿元同比下降8.33%。这也说明,其他行业的跌幅比互联网要小得多。

此外,分众传媒还在财报中提到了竞争加剧的潜在风险——部分媒体可能会通过不断降低价格的形式争夺市场份额,这可能对经营业绩产生影响。业内人士指出,这一季互联网客户锐减,说明新媒体对传统媒体造成的冲击不容小觑。

截至2022年7月31日,分众传媒旗下的电梯电视媒体设备合计约84.8万台,其中自营设备约80.2万台。

从城市分布看,一线城市、二线城市中电梯电视媒体的自营媒体数量较年初增幅为3%、3.8%,相较于2021年同期的6.6%、14.2%放缓明显;同时,分众传媒继续减少三线及以下城市媒体数量至5.7万台,再度减少5%。

电梯海报媒体方面,分众传媒设备合计约181.7万个,其中自营设备约153.9万个。除一线城市数量微增0.5%外,二线城市、三线及以下城市均呈现下跌状态,分别减少2.4%、9.1%。

东吴证券分析师张良卫认为,分众传媒上半年业绩下滑受宏观经济影响较大,主要原因是互联网广告主投放收缩拖累,疫情爆发以来互联网广告主融资较弱,必然会缩减广告投放。对分众传媒而言,广告投放修复与利润修复需要一定时间。

财通证券分析师潘宁河表示,五月下旬国务院出台措施促进汽车消费,下半年汽车广告投放会有所增加,有望贡献较大增量;以新能源汽车、3C数码产品等为代表的科技型消费品的投放需求将出现增长趋势,长期来看,科技型消费品或将成为分众传媒的重要增长点。

蓝色光标:净利润连续4个季度下滑

蓝色光标发布2022年半年报,净利润仅为837万元,同比下降98.6%。这一降幅震惊了广告营销圈。

2022年上半年,蓝色光标实现营收167.11亿元,同比下降24.4%;归母净利润837万元,同比下降98.6%。其中,第二季度净利润为亏损2430万元,同比下降111.42%。经营性现金流净额9017万元,同比下滑20.18%。

查阅财报发现,蓝色光标的净利润已经连续4个季度大幅下滑。2021年第三季度至2022年第二季度,蓝色光标归母净利润分别同比下滑110.37%、122.63%、91%、111.42%。2022年上半年,公司毛利率从去年同期的6.51%,下滑至5.89%;净利率从去年同期的2.59%,下滑至0.03%。

分业务来看,蓝色光标主要有3个业务:全案推广服务(数字营销、公共关系、活动管理等)、全案广告代理(数字广告投放、中国企业出海广告投放、智能电视广告OTT业务代理)、元宇宙相关业务。

其中,出海业务主要帮助广告主以多种形式的广告投向全球媒体。2022年上半年,蓝色光标出海业务收入119.72亿元,占总营收的比例超过71%,毛利率为1.6%。这说明,“出海广告投放”对于营收的贡献较大,是本季度营业收入的主要来源。

此前,蓝色光标2022年Q1财报显示,今年前三个月,净利润为0.33亿元,同比下降幅度高达91%。事实上,2021年蓝色光标的经营业绩就不太理想。2021年全年,蓝色光标实现营业收入400.78亿元,同比微降1.11%;净利润为5.22亿元,同比下降27.95%。这是公司自2018年以来,首次出现营收净利双降。

在2021年报中,蓝色光标提出未来五年发展新战略,营业收入要从400亿元奔向千亿。蓝色光标CEO潘飞说,“关于我们的战略,未来5年将推进实施‘721战略’。所谓7就是我们的既有业务,这是公司的基本盘,也是我们能够持续推动变革创新的重要保障。我们将推动既有业务营收规模从现在的400亿奔向千亿……”

按照现在的疲软态势,蓝色光标的千亿目标未来五年能实现吗?目前看来,从营收和利润比上蓝色光标呈“崩塌”之势。

天下秀:积极储存过冬的粮食

天下秀是一家“红人新经济领域”的平台型企业,公司发布的2022年中报显示,实现营业收入20.88亿元,净利润1.69亿元,扣非净利润1.18亿元。

天下秀董事长李檬表示,“上半年面临宏观经济环境不确定和疫情反复的双重挑战,在全体同仁的努力下,依然保持规模性盈利,体现了公司应对风险的能力。”

根据财报,今年上半年天下秀经营活动产生的现金流量净额大幅改善,从上年同期-3.36亿元,到今年上半年-0.10亿元,提高3.25亿元,基本实现归正,争鸣公司抗风险能力得到夯实。

总体来说,这一业绩在众多广告营销类上市公司中,显得颇为吸引眼球;也就是说,天下秀在疫情的大环境下保持了“经营稳健”。

一方面,其主营业务“WIEQ”平台继续发力,红人经济生态链创新业务体现出成长性。今年上半年,天下秀创新业务收入1.26亿元,同比增长36.05%。

事实上,自2020年8月借壳上市以来,天下秀交出了两份亮眼财报,持续增收增利。2020年和2021年,公司营业收入分别为30.6亿元和45.12亿元,同比增长54.78%、47.42%;实现净利润2.94亿元、3.36亿元,同比增长13.74%、14.45%。

2022年上半年,天下秀围绕高效连接商家和红人的战略,加强数据化平台建设及配套服务,并针对Web3.0路径下全新的创作者经济生态进行布局。财报显示,天下秀的注册商家客户及职业化红人数量都在稳定提高。

今年上半年,WEIQ平台累计注册商家客户数达到184,949个,较2021年年底增长5,537个;活跃商家客户数为4,052个,为2021年全年客户数的51.2%。入驻的MCN机构数达到11,617家,较2021年末增长了576家;累计注册红人数量达203.9万,具备成功接单能力的职业化红人账户数达到65万,实现了对红人端的进一步覆盖。

不过,面对互联网退潮,天下秀也在积极储存过冬的粮食。财报显示,天下秀的经营现金流同比增长96%,增强了回款能力,体现了较强的抗风险韧性。只要账上的现金流充足,未来发展值得更多期待,市场需求虽然在下行周期中有所疲乏,但长期来看依旧会向好。

从上述5个案例中,我们可以感受到:广告平台遭遇寒流袭击,上半年在煎熬中度过,只能寄希望于下半年复苏。另一方面,从广告投放方来看,即使是苏宁易购也爆出广告费纠纷。9月5日,知乎起诉苏宁易购拖欠百万广告费案一审判决公开。此案涉及2020年8月至12月的广告费支付拖欠,原告知乎在一审判决中获胜。

不仅是苏宁易购,几乎所有大型传统客户的广告投放意愿都在走弱。招银国际研报称,预计广告业务将在2022年二季度见底,但是广告复苏尚需时间,在下半年的投放中,三季度还有可能下降,四季度将有望逐渐复苏。

面对寒流袭来,各家广告平台都在采取措施应对。华安证券发布研报称,分众传媒只是短期承压,今年六月后疫情防控形势好转,市场需求回暖,分众传媒各项经营指标正在有序恢复和改善,后续将关注汽车与电商广告主投放力度。分众传媒方面也表示,目前在上海、深圳的梯媒已经有奔驰、大众、智己等汽车品牌的投放;预计“双十一”、“双十二”电商旺季,这些节日消费将有望拉动广告主的客观需求。

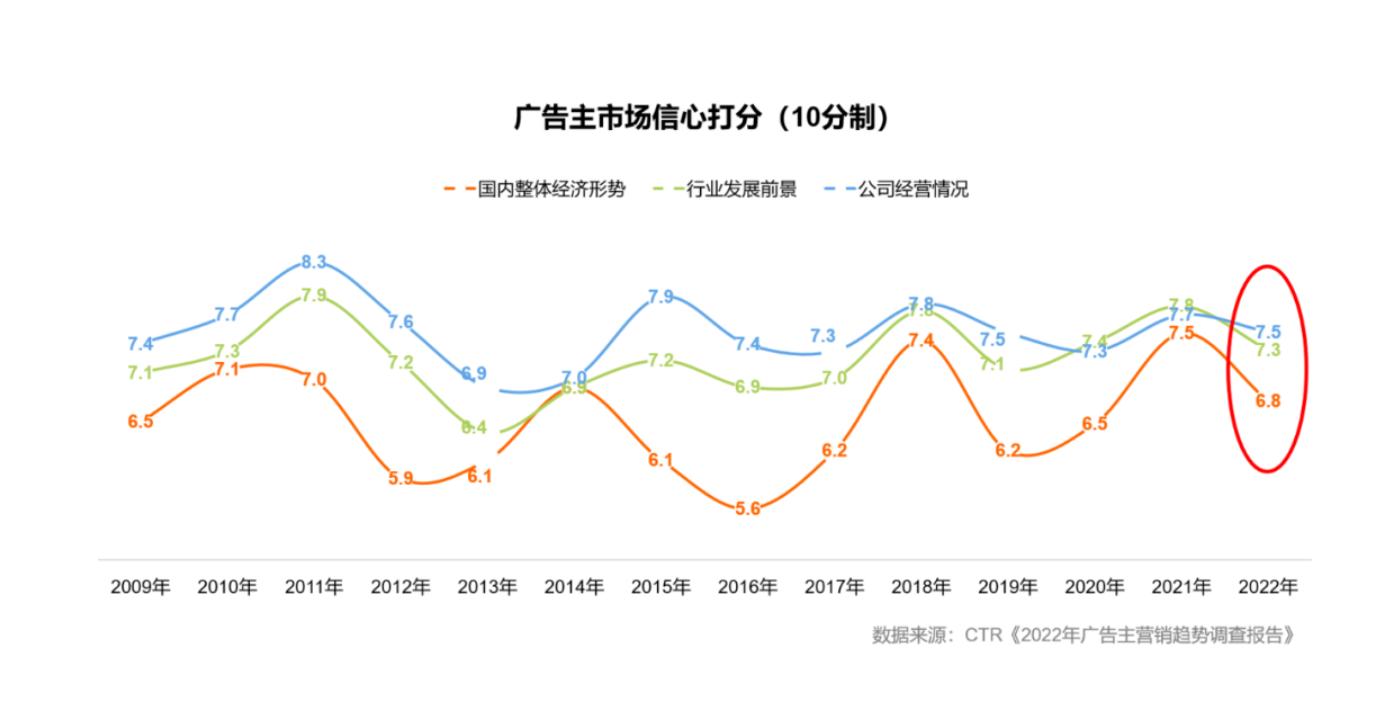

由此可见,2022年,随着品牌营销的内外部环境发生深刻变化,当下已进入增长惯性有限、营销资源有限的存量时代。根据CTR数据显示,2022上半年广告市场整体同比下滑11.8%,尤其是护肤用品、口腔清洁用品等品类下滑明显,特别是一些国际化妆品牌如舒适达、舒肤佳等则降幅普遍在50%以上。

另据CTR《2022广告主营销趋势报告》显示,广告主对2022年经济形势的信心较2021年有所下降,但仍高于2020年。

不过,展望未来,据Statista数据显示,随着疫情影响减缓,未来五年全球经济预计步入稳步复苏阶段,2022年-2026年GDP复合增速预计增速为5.61%,全球互联网广告收入与GPD比预计将达到0.58%,全球整体经济发展仍有望为广告市场从创造良好大环境。