GPLP原创

创始人减持、资本退出 两轮“特斯拉”小牛电动会散架吗?

小牛电动可能难以支撑100倍市盈率。

作者:少言

来源:GPLP犀牛财经(ID:gplpcn)

作为被严重高估的企业,100倍市盈率的小牛电动(NIU.NASDAQ)接下来将迎接什么呢?

如今的小牛电动已经看不到“天才少年”李一男的痕迹,这个被业内称为两轮“特斯拉”的中国电动车品牌,目前正在与创始人李一男渐行渐远。

无论是李一男创造了小牛电动,还是李彦成就了小牛电动,小牛电动如今都已经不是当年的小牛电动。

与此同时,伴随着政策支持,两轮电动车赛道上新旧入局者都在明争暗斗,两轮电动车行业内的资本竞争日益加剧,小牛电动的明天何在?

机构投资者离去小牛电动突然不被看好

近日小牛电动向美国证券交易所递交的20F报告显示,小牛电动的机构投资人GGV Captial V L.P(纪源资本旗下)不见了踪影,据了解,小牛电动曾在2020年11月23日公布2020年第三季度财报时宣布,GGV资本合伙人李宏玮卸任小牛电动公司独立董事职务,并退出董事会。

(来源:小牛电动20F报告)

早在2015年,纪源资本同红杉资本中国、IDG资本一起,参与小牛电动5000万美元的A轮融资。在小牛电动IPO时,纪源资本持有15068160股,占小牛电动总股本的11.2%,是小牛电动第一大持股机构。

2020年下半年,小牛电动仿佛被集中抛弃一般,各方机构来去匆匆,减持机构数目创下新高。截至2020年三季度末,小牛电动共有81家机构持股,22家减持,到了2020年第四季度末,104家机构中有38家进行了减持。

截至2021年3月31日,小牛电动仅有2家持股机构,持股数量极少,其中还有一家进行了减持。

同样值得注意的是,小牛电动的创始人在2020年也进行了减持。

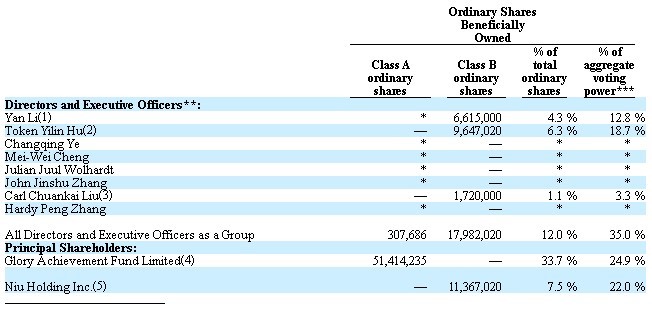

据小牛电动20F报告,胡依林的持股比例为6.3%,截至2019年12月31日,胡依林还持有1062.70万股小牛电动普通股,持股比例为7.11%。

同样,李一男旗下的Glory Achievement Fund Limited的持股比列也从2019底的39.50%降至现在的33.70%。

创始人李一男辞职后转战新能源汽车

众所周知,小牛电动的创始人是李一男,他15岁考入华中理工大学少年班,26岁成为华为常务副总裁,一时间成为呼声最高的任正非接班人,妥妥的天才少年人设。

不过,这一切都在2017年按下暂停键。

2017年1月,李一男涉内部交易被判处两年零六个月的有期徒刑,罚款750万元,直到2017年12月结束刑期。但根据相关规定,因贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序,被判处刑罚,执行期满未逾五年,或者因犯罪被剥夺政治权利,执行期满未逾五年,不得担任公司的董事、监事、高级管理人员。

从监狱出来后不久,李一男就辞去了小牛电动CEO职务,李彦接任CEO。事实上,小牛电动没有李一男也过得很好。小牛电动于2018年成功在纳斯达克敲钟,并在2019年实现净利润转正。

然后,李一男就在大众的视野中不见了。

直到2020年9月,有媒体报道称,李一男或已投身新能源汽车创业阵营,与理想汽车一样。

2021年3月14日,又有自媒体援引知情人士消息称,李一男创办的小牛电动将收购北汽新能源常州工厂。

后来小牛CEO李彦出面辟谣,这和小牛电动没有关系。据消息称,北汽新能源常州工厂的收购方是李一男新成立的江苏牛创新能源科技有限公司(下称“江苏牛创”),的确和小牛电动没有关系。

不过,据天眼查app,江苏牛创于2020年12月3日注册,股东为Niutron Technologies Group Limited,为境外注册。但江苏牛创的法人杨敬一同时也是常州牛创科技有限公司的法人,而常州牛创科技有限公司的实际控制人正是李一男。

这一切信息都显示曾经的天才少年李一男想要另寻事业的起点。

2021年4月,福布斯全球富豪榜发布,李一男以10亿美元财富位列榜单第2674位。李一男旗下的Glory Achievement Fund Limited是小牛电动的股东之一,目前持有小牛电动33.7%的流通股和24.9%的投票权,但李一男已经不参与小牛电动的各方面的业务,但作为一个持续创业者,李一男不会停下来。对于李一男来说,放弃小牛电动也不是不可能。

小牛电动遭遇了什么?

创始人减持、机构退出,小牛电动为何不被投资人看好呢?

首先是市场竞争。受益于新国标政策红利的持续释放,未来两三年电动车行业还会维持高速增长状态。李彦表示,“从今年到明年,市场对两轮电动车的需求是非常高的,我们也希望能够抓住这个发展的机会,并且一定会有新品牌的出现” 。

2020年,小牛电动销售量约为60万辆,同比增长43%。其中,中国市场销量增长46%。

很明显的是,小牛电动的高增长主要受益于政策。据中国电动自行车新强制性国家标准《电动自行车安全技术规范》,违规车主要在3-5年内逐步更换电动自行车。而相关数据显示,中国至少有1.7亿辆不符合规定的电动自行车,如果全部需要更换,这就意味着接下来的5年内,平均每年有超过3000万辆电动自行车的需求。

庞大的市场需求量导致竞争的加剧。小牛电动计划2021年将销量定在100万辆,国内电动自行车排行第一的雅迪和排在第二的爱玛也分别将2021年的计划扩大到1600万量。

市场竞争激烈加上扩大产能,小牛电动或将面临新一轮的价格战。

再者,尽管小牛电动作为智能电动车的定义者,但这并不代表其可以长久保持其市场地位。

据了解, 2021年3月27日,雅迪发布了旗下首款AI智能电动车冠智2.0系列,搭载全场景智能音控系统,支持APP远程控车、AI语音操控。

2021年4月7日,哈啰电动车发布智能两轮电动车操作系统VVSMART,该系统可以实现手机和电动车的连接;小牛电动也将“一步启停”“手机投屏”等新技术应用在产品MQi2S、UQiS、UQi上,不断升级经典车型。

爱玛电动车也在4月10日发布的新品采用SDS专利智慧动力系统,能够智能识别路面坡度情况从而自动调节爬坡动能。

伴随着智能化的逐渐普及,在激烈的竞争下,小牛电动不得不放下身段,开始进入下沉市场。这会给小牛电动带来新的烦恼,在下沉市场,小牛电动必将直面雅迪和爱玛的竞争,并且中低端产品的收益不及高端,小牛电动的产品平均利润势必会下降。

据悉,2019年小牛电动每辆电动车的净利润为498元,而2020年小牛电动的净利润为1.69亿元,平均分配到60万辆车上,每辆车带来的利润已不足300元。

这和李一男创造小牛电动时,定位高端智能电动车的目标相去甚远。

除此之外,小牛电动的高估值也让投资人望而却步。

截至美东时间4月16日收盘,小牛电动的静态市盈率为100.45倍。

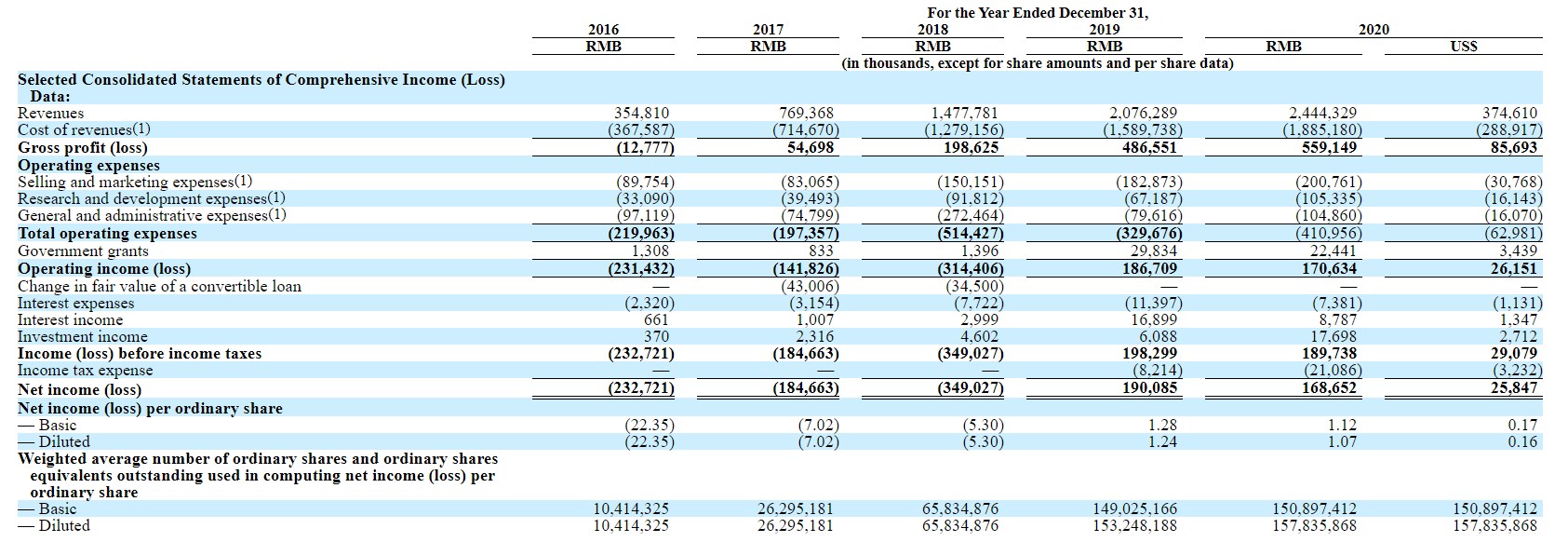

据小牛电动20F报告,2020年小牛电动营收为24.44亿元,上年同期为20.76亿元;毛利润为5.59亿元,上年同期为4.87亿元;运营利润为1.71亿元,上年同期为1.87亿元;净利润1.69亿元,上年同期1.90亿元;基本和摊薄每股收益分别为1.12元和1.07元,上年同期分别为1.28元和1.24元。

(来源:小牛电动20F报告)

尽管净利润已经在2019年转正,但在中国市场上,由于产品定位的原因,小牛电动的知名度已经远不及竞争对手雅迪和爱玛。

高端市场正在被新、旧玩家共同挤压,下沉市场阻力重重,这就是小牛电动目前的尴尬处境,在此背景下,小牛电动被投资人抛弃也就不难理解了。

(本文仅供参考,不构成投资建议,据此操作风险自担)