快报道

2020中国车市:自主品牌市场份额下降 合资品牌销量攀升

先接近,后超越的中国汽车行业发展路线一以贯之。2020年-2021年,自主品牌努力在中国消费者心中改变形象,但合资品牌仍是中国车市的主力。

作者:少言

来源:GPLP犀牛财经(ID:gplpcn)

“月儿弯弯照九州 几家欢乐几家愁”。

对于中国车企同样如此。

2020年已经过去,中国车市同全球汽车行业一样,由于新冠疫情防控影响,增长受到阻力,销量再次下滑。据中汽协数据统计,2019年汽车总计销量2576.87万台,同比下降8.1%,2020年汽车总计销量2526.8万台,同比下降1.9%。

值得注意的是,2020年汽车销量排名前十位的汽车厂商共销售2264.4万辆,占汽车销售总量的89.5%。在前十位中,较2019年销量同比增长最快的是长安,一汽,但长城和华晨增速略低,其他厂商呈一定下降,中国车市整体呈现强者恒强的趋势。

然而对于自主品牌来讲,目前其市场份额集体下降,包括知豆电动车、华泰汽车在内,其汽车销售量为零。

合资品牌不会“让路”

就销量来看,中国车市谁最强?是合资品牌。

2020年,恢复最快的是合资品牌。据了解,每次出现市场下滑后,自主品牌都会率先反弹,2009年、2016年表现如此,但这次疫情后自主品牌却陷入低迷。

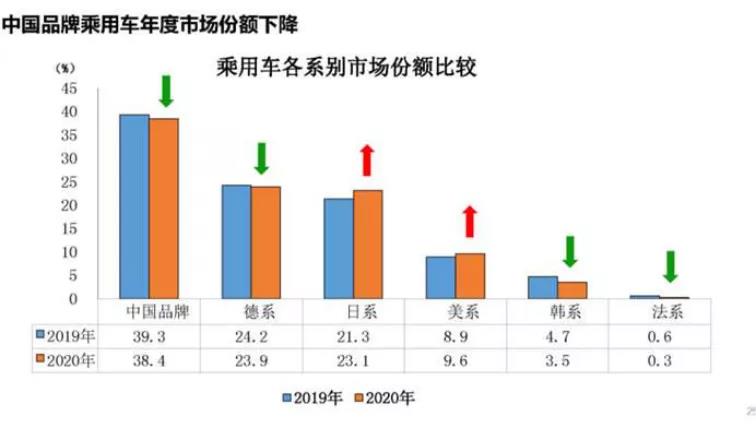

截至2020年末,中国车市上的外国品牌表现各异。同2019年相比,日系、美系销量呈小幅增长,德系降幅略低,韩系和法系降幅依然明显。

2020年轿车销量销量前十位的汽车厂商共销售657.7万辆,占轿车销售总量的70.9%。在销量排名前十位的轿车厂家中,华晨宝马、一汽丰田、广汽丰田和东风有限(本部)销量均呈增长,而其他企业有所下降。在SUV车型中,销量前十位的汽车厂商共销售580.6万辆,占SUV销售总量的61.4%。得益于中国车市SUV增长红利,与2019年相比,广汽本田、上汽通用、一汽大众和长安汽车销量增速明显。

2020年乘用车销量前十名的厂商分别是一汽-大众、上汽大众、上汽通用、吉利汽车、东风日产、长安汽车、长城汽车、东风本田、上汽通用五菱、广汽本田。

德系品牌大众仍是中国市场上的领头羊,两家大众合资厂商共销售357.70万辆,这个数值要高于前十位汽车厂商中的三家自主品牌吉利、长城、长安的总销量。2020年合资品牌中销量最高的车型是日产轩逸,销量为54.09万辆,占东风日产(含启辰)销量的45%,同时也是2020年唯一一个全年销量超50万辆的车型。

在豪华品牌阵营中,奔驰宝马奥迪依然占据前三席,销量(含进口)分别为77.74万、77.44万、72.63万,而国产车甚至还没有高端品牌。

近年来,市场上的合资品牌(包括豪华品牌)的价格不断降低,一部分合资车型的价格已经降到同级国产车的价格。自主品牌的压力只会更大。

自主品牌的艰难求索

2020年自主品牌厂家销量呈现严重分化。2020年自主品牌乘用车销量排行前十名分别是吉利汽车、长安汽车、长城汽车、上汽乘用车、奇瑞汽车、比亚迪汽车、广汽传祺、一汽红旗、一汽轿车、东风小康,销量区间从吉利的132.02万辆到东风小康的11.11万辆。

不可思议的是,乘联会2020年统计范围的乘用车企业有90家车企中,博郡汽车(原一汽夏利)、知豆电动车、康迪电动车、华泰汽车、永源汽车、时空电动车、领途汽车等7家企业2020年销量为0。

2020年中国汽车生产企业广义乘用车销售2012.37万辆、同比下降6.2%。中国车市遇冷早就出现,2018、2019、2020中国车市经历了连续三年的负增长,乘用车销量比2017年的2469.9万辆减少457.5万辆,累计下降18.5%。

据乘联会2020年6月统计数据,自主品牌市场份额占比为32%,较前几年的市场份额下降幅度较大,为近年来的最低水平。自2018年6月以来,自主品牌连续20个月的市场份额同比下降均较大。2019年的全年份额下降速度仍未缓解,2020年疫情中,自主品牌的市场份额尽管在2月至3月有回升,但随后有较大的下降幅度。

截至2020年末,自主品牌乘用车的市场份额位38.4%,较2019年下降0.8个百分点。

(来源:中汽协官网)

然而中国车市还将面临另一个棘手的问题。一边是销量持续减少,而另一边是传统汽车企业产能还在按部就班地继续增加以及新势力造车企业的工厂正在陆续建成投产。一减一增之下,我国乘用车总体产能利用率从2017年的66.55%降低到2020年的48.45%,已经处于产能严重过剩的区间。

(来源:中汽协官网)

卡尔.本茨发明汽车距今已经有135年,而新中国汽车工业始于1953年。起步晚,技术水平受限,核心部件研发缓慢等等一系列问题,中国汽车工业还不能在世界汽车工业中拥有较大话语权。

面临当前的一系列问题,新能源战略或许是中国汽车工业赶超发达国家的另一方式,但绝不会是捷径。

新能源汽车已上升到国家战略层面,据了解,2021年财政部共安排新能源汽车补贴375.85亿元。2020年10月,国务院常委会会议通过了新能源汽车产业发展规划(2021-2035年),为未来15年的发展打下政策基础。同时,地方层面也纷纷出台政策鼓励新能源汽车消费。国家与地方的政策体系逐渐成型,将给予新能源汽车行业发展极大支持。规划还提出到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。

中国汽车工业转战新能源

中国新能源赛道如火如荼,但要问起中国车市新能源汽车的领头羊是谁?可能大多数人会选择美国车企特斯拉。

2018年特斯拉进入中国市场时,还只是一个小众品牌,但在2019年获准在上海建立超级工厂后,其销量大增,被称为中国新能源车市的一条“鲇鱼”。2020年特斯拉在中国市场上的销量达到13.75万辆,在2020年中国乘用车市场销量排名第25位。

2020年,中国新能源汽车产销136.6万辆和136.7万辆,同比增长7.5%和10.9%,增速较2019年实现了由负转正。新能源汽车主要品种中,纯电动汽车和插电式混合动力汽车产销均呈增长。

在主要的乘用车市场上,2020年新能源车乘用车销量达到117万台,同比增长11%。其中上半年销量达到33万台,同比下降32%;7-11月份销量达到63万台,同比增长83%;十二月份达到21万台,销量同比增速是52%,7-11月份呈现是爆发增长的特征,随后中国新能源车进入一个相对平稳增长的特征。

中国新能源汽车市场上的参与者,不只有新能源造车新势力,传统汽车厂商也在布局。不过随着新势力的加入,新能源造车新势力持续走好,尤其是外资品牌表现相对较强。一些大集团在新能源赛道表现呈现分化趋势,上汽、广汽表现也较强。

外资汽车厂商看到中国新能源汽车市场的前景,也纷纷布局,BBA的新能源车型也在全面量产。

2020年12月新能源乘用车市场多元化发力,突破万台销量的汽车厂商有上汽通用五菱4.11万台、比亚迪2.81万台、特斯拉中国2.38万台,上汽乘用车1.82万台,长城汽车1.07万台。12月的蔚来、理想、威马、小鹏、合众、零跑等新势力车企销量同比表现也很优秀。

随着中国电动汽车市场的快速发展,一个潜在的挑战威胁悄然来临,电动汽车运行提供所必需的半导体芯片或面临产能不足。实际上,由于新能源汽车拥有更多的线路和集成电路板,汽车缺芯的问题不只局限于传统汽车,新能源汽车更甚。

新能源汽车的热度还没有衰减,造车企业不断深化布局,跨界布局者也有。2020年年末,市场传出苹果造车的消息,特斯拉股价跌幅超过6%,能让特斯拉股价大跌的可能只有苹果了。而中国市场上,互联网企业也纷纷试水,百度继续联合威马,阿里巴巴携手上汽,滴滴出行入股爱驰。

新能源汽车意在转变汽车能源供给原料,绿色出行,节能减排。只是不知中国汽车厂商能否在新能源各方面有所突破,改变中国汽车工业所处的局势。

(本文仅供参考,不构成投资建议,据此操作风险自担)

You must be logged in to post a comment Login