快报道

未弥补亏损243亿元 百济神州闯关科创板三地上市融资

百济神州能成为首家三地上市的生物药企吗?

作者:星期五

来源:GPLP犀牛财经(ID:gplpcn)

导语:

继纳斯达克和中国香港两地上市后,百济神州如今又要闯关科创板,从而引发了市场的普遍关注。

此次若成功上市,百济神州有望成为中国首家在三地上市的生物药企,而截至2021年2月3日,百济神州港股最新市值为2521.05亿港元。

不过,如此高的市值,担得起投资人的期待吗?

巨亏81亿元,未弥补亏损243亿元

公开信息显示,百济神州2010年10月成立,是一家研究和开发靶向及免疫抗肿瘤药物的创新型生物科技公司。

截至招股书日,百济神州拥有的商业化产品及临床阶段候选药物共有47款,包括7款商业化阶段药物,5款已申报候选药物和35款临床阶段候选药物。

其中2款自主研发药物处于商业化阶段,分别为BTK小分子抑制剂百悦泽和PD-1单抗百泽安。

招股书显示,2017年至2020年9月30日,百济神州归母净亏损分别为-9.82亿元、-47.47亿元、-69.15亿元、-81.04亿元。截至2020年9月30日,百济神州累计未分配利润为-243.03亿元。

此外,据招股书,百济神州共有10家境内控股子公司、18家境外控股子公司,其基本业绩情况也不佳。

招股书显示,百济神州旗下的10家境内控股子公司基本上都是近几年成立,分布在北京、上海、广州等地,2020年前三季度共有9家出现亏损,其中1家虽实现盈利但较2019年业绩下降。

同样,百济神州境外控股子公司有5家未开展实际经营活动,5家业绩亏损,7家盈利,1家未公布业绩。

子母公司均出现不良业绩,百济神州未来发展堪忧。而究其原因,主要还是前期发力太猛,持续高投入的研发费用所致。

截至2020年9月30日,百济神州研发人员为1944人,占总员工比例的42.3%。

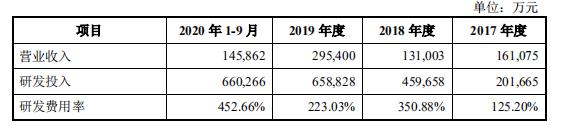

2017年至2020年9月30日,百济神州的研发费用分别为20.17亿元、45.97亿元、65.88亿元、66.03亿元,分别占营收的125.2%、350.88%、223.03%、452.66%。

(来源:招股书)

另外据了解,百济神州核心产品之一百悦泽,于2019年11月才在美国开始商业化销售上市,且百泽安和百悦泽分别于2020年3月和6月才正式在中国开始商业化销售。而其主要竞争对手杨森(强生)的亿珂已于2013年11月,获得美国市场批准,2017年8月获得中国市场批准。

相较之下,百济神州并不具备产品先发性,其产品商业化道路才刚刚开始。

资金不足、竞争激烈、供应安全成痛点

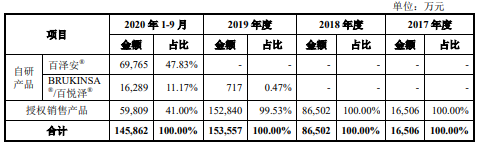

据招股书,百泽安与百悦泽已实现商业化并取得收入,2020年前三季分别实现营收6.98亿元、1.63亿元营收。

然而除这两款产品外,百济神州目前仍有大量临床阶段候选药物,在研究进展之中。

而候选药物需完成药物早期发现、临床前研究、开发、审查、生产、商业化推广等多个环节,且各项环节均需资金投入,是一个投资大、周期长、高风险的过程。

(来源:招股书)

鉴于目前百济神州还未实现盈利,且存在大额未弥补亏损,即便百济神州有意再研发其他项目,仅凭这两款核心药物带来的收入,目前远不足以支持其他产品研发投入,更别提未来实现商业化。

除资金不足外,百济神州还面临激烈竞争。

据弗若斯特沙利文数据,2019年全球癌症患者数量达1850万人,而全球肿瘤免疫治疗市场达到了290亿美元,并预计2024年将扩大至957亿美元。

而在中国市场,2019年肿瘤免疫治疗市场达74亿元,预计2024年将增长至979亿元,PD-1单抗市场规模达819亿元,BTK 抑制剂市场达178亿元。

市场虽广阔,不过这也意味竞争与挑战将愈演愈烈。

公开资料显示,目前国产PD-1单抗药物企业除了百济神州外,还有百时美施贵宝的欧狄沃、信达生物的达伯舒、君实生物的拓益、恒瑞医药的艾瑞卡等。

而BTK小分子抑制剂市场,国内主要有杨森(强生)的亿珂、百悦泽以及诺诚健华的宜诺凯。百济神州在市场份额、市场推广和准入分销等方面均面临一定程度的市场竞争。

市场竞争之外,供应安全问题也成百济神州另一头疼问题。

招股书显示,2017年至2019年,新基作为百济神州供应商,其占比分别为5.92%、4.96%、9.63%。然而,一次安全检查不仅让百济神州与新基失之交臂,更是让百济神州深陷供应短缺之痛。

2020年1月,新基公司(现隶属于百时美施贵宝)ABRAXANE及其仿制药,在境外生产时因存在无菌控制措施不到位,被中国药监局暂停进口,后百时美施贵宝对中国大陆所有该产品存货,紧急召回整改,最终导致该产品在中国大陆供应短缺,百济神州业绩因此惨烈下滑。

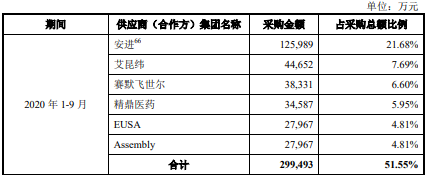

截至2020年9月30日,百济神州主要供应商还有6家,其中,安进公司占采购总额比例居大头,为21.68%,采购金额达12.6亿元,而新基早已被划出。

(来源:招股书)

2020年12月28日,百悦泽被纳入国家医保目录,将于2021年3月1日正式生效。

纳入医保或许在一定程度上可以帮助百济神州扩大产品商业化范围,但这也意味着该产品价格将会有所下调,百济神州未来在营收方面也将受到一定限制。

百济神州未来将走向何方呢?

出售海外权益多方融资

或许是在资金压力下,百济神州开始出售其海外权益。

2021年1月12日,百济神州宣布与全球制药巨头诺华,就其自主研发的PD-1抗体药物替雷利珠单抗,在多个国家的开发、生产与商业化达成合作与授权协议,首付款高达6.5亿美元,总交易金额超22亿美元。

根据协议,双方将在北美、欧洲、日本等多个国家对PD-1抗体替雷利珠进行共同开发、生产与销售,预计每年收入约25亿美元。

据弗若斯特沙利文数据,全球 PD-1/PD-L1单抗市场规模在过去的5年迅速拓展,由2015年的16亿美元迅速增长到2019年的232亿美元,复合年增长率为96.3%。

出售之后,PD-1抗体药物替雷利珠单抗能否给百济神州带来源源不断的营收及利润吗?

除了出售药品的海外权益,为了解决资金问题,百济神州还同时进行融资。

2020年7月13日,百济神州向老股东高瓴资本、Baker Brothers以及百济神州的合作伙伴安进进行了新一轮募资,融资额度为20.8亿美元。

招股书显示,截至2021年1月,百济神州在超过35个国家和地区执行超过60项正在进行的临床试验。

对此,百济神州总裁吴晓滨认为,中国的创新药企肩负着两大历史重任,一个是提高中国患者用药的可及性,另一个是实现企业创新持久性发展,从而带动医药产业转型升级,提高国际竞争力。

而高级副总裁汪来曾表示,中国已到了制药的“黄金十年”,前面10年做一个累积,现在是发力的时候。

然而,未弥补亏损243亿元,已经多次融资甚至多地上市的百济神州能否等来“黄金十年”?

(本文仅供参考,不构成投资建议,据此操作风险自担)

You must be logged in to post a comment Login