快报道

转让资产到手11.5亿确认收益18.7亿 均胜电子收问询函

均胜电子收到上交所关于其2020年度业绩预告事项的问询函。

作者:兮木

来源:GPLP犀牛财经(ID:gplpcn)

1月29日,均胜电子(600699.SH)发布公告称,收到上交所关于其2020年度业绩预告事项的问询函。

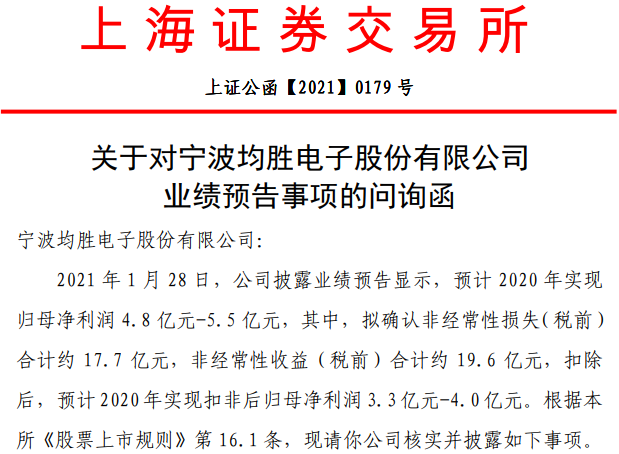

此前1月28日,均胜电子发布2020年度业绩预告。预计2020年实现净利润为4.8亿-5.5 亿元,同比下降约 48.9%-41.5%。其中,拟确认非经常性损失(税前) 合计约 17.7 亿元,非经常性收益(税前)合计约 19.6 亿元。扣除非经常性损益事项后,均胜电子预计 2020年实现净利润为3.3 亿元-4.0亿元,同比下降约67.2%-60.2%。

图源:均胜电子公告

均胜电子表示,业绩预减的主要原因是受到疫情影响,在其2020年半年报中,将停产停工期间发生的人工、折旧和摊销等固定费用约6.68亿元列为非经常性损益。业绩预告披露,2020年下半年,均胜电子各项业务迎来复苏,全年约有11亿元(税前)固定费用列为非经常性损益。

据此,上交所要求均胜电子详细说明,2020年各业务板块具体停产停工期间、 复产复工时点,以及下半年在各项业务迎来复苏时,仍确认大额停产停工损失的合理性。

上交所问询的17.7亿元(税前)非经常性损失除停产停工期间造成的11亿元(税前)外,还有6.7亿元(税前)来自均胜安全因全球范围内的资源优化与整合工作带来涉及运输费、安装费、测试费以及闲置资产的处置等各项非经营性支出。

上交所要求均胜电子针对具体收购标的补充披露,2018-2020年重组费用的具体构成、对应金额,并结合相应的整合措施、整合情况、整合效果,说明相关重组费用在收购一段时间后仍持续大额发生的原因及合理性。

此外,均胜电子披露的非经常性收益(税前)含18.7亿元股份转让款、0.9亿元政府补助。其中,18.7亿元股份转让款引起上交所重点关注。

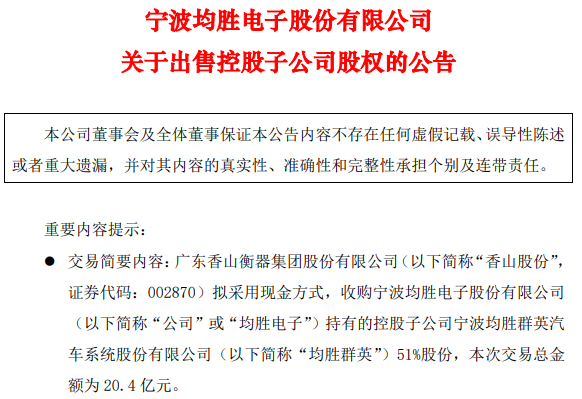

据悉,2020年11月27日,均胜电子发布公告称,拟出售子公司宁波均胜群英汽车系统股份有限公司51%股份,交易金额为20.4亿元。

图源:均胜电子公告

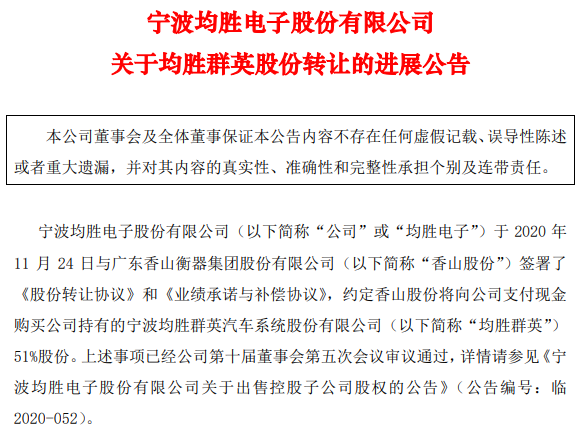

2021年1月6日,均胜电子公告均胜群英股份转让的进展,表示其2020年11月底发布公告拟转让,12月31日完成交割,从2021年1月1日起均胜群英不再纳入均胜电子合并表范围内。

图源:均胜电子公告

上交所指出,按照前期转让协议的约定,剩余8.4亿元转让款将视均胜群英2021-2023年业绩承诺完成情况,进行分期支付。

因此,上交所对交易对手方能否实质掌控均胜群英进行了问询。要求均胜电子说明,均胜群英的组织架构及主要董事、高级管理人员变化情况,以及交易对方是否能实际控制标的公司财务和经营,享有相应的收益并承担主要风险,并据此说明确认股权转让收益的合理性。

值得注意的是,对于均胜电子出售子公司股权获益18.7亿元,上交所要求其补充披露均胜群英长期股权投资的计量成本及计量依据、或有对价确认金额及依据,并说明股权转让收益金额确认的依据及合理性。

(本文仅供参考,不构成投资建议,据此操作风险自担)

You must be logged in to post a comment Login