快报道

屡次违约信用受损 不搞研发搞网站 优宁维IPO之路能走多远?

屡次违反约定 优宁维信用或已受损。

作者:小溪

来源:GPLP犀牛财经(ID:gplpcn)

2021年1月22日,上海优宁维生物科技股份有限公司(下称“优宁维”)回复了监管问询,内容涉及自主品牌和创业板定位、代理收入、经营状况等多个方面。

据悉,优宁维于2020年7月27日提交了创业板上市申请,拟发行股票不超过2166.67万股,募集资金约2.83亿元,将用于线上营销网络与信息化建设项目、研发中心建设项目等。

招股书显示,优宁维成立于2004年10月,是一家提供生命科学试剂及相关仪器、耗材和综合技术服务的科学服务商,注册资本为6500万元,实控人为冷兆武、许晓萍夫妇,合计控制65.28%的股份。

优宁维业绩总体上呈增长趋势,但2020年上半年略有下滑。招股书显示,2017年至2020年上半年,其营业收入分别为4.32亿元、6.04亿元、7.87亿元、3.40亿元;净利润分别为2611.67万元、3986.56万元、5794.03万元、2712.91万元。

优宁维表示,2020年上半年业绩下滑主要因为受新冠肺炎疫情影响,下游客户延迟复工及人工流动管制对其业务开展造成了不利影响。

屡次违反约定 优宁维信用或已受损

招股书显示,2018年12月,优宁维与赛信通签署分销协议,约定优宁维不得分销或销售 Abcam 及其关联公司或赛信通指定的其他竞争对手的产品,分销协议有效期为3年,期限届满后自动续期。

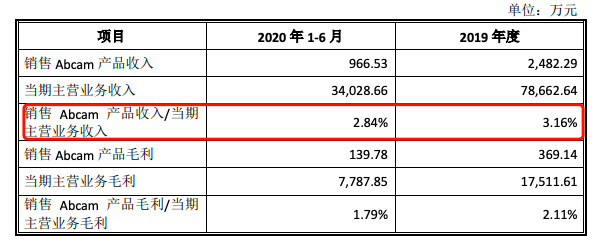

而优宁维却违反分销协议,销售Abcam产品。招股书显示,2019年及2020年上半年,优宁维销售Abcam产品的收入分别为2482.29万元、966.53万元,占当期主营业务收入的比例分别为3.16%、2.84%。

(来源:优宁维招股书)

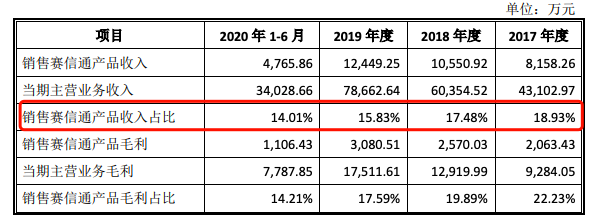

赛信通是优宁维的主要供应商之一。招股书显示,2017年至2020年上半年,优宁维销售赛信通产品收入占当期主营业务收入比例分别为18.93%、17.48%、15.83%、14.01%。如赛信通取消优宁维的代理资格,将对其业绩构成不利影响。

(来源:优宁维招股书)

针对上述违约事件,优宁维表示,虽然赛信通已通过出具确认函和接受访谈的形式,确认不存在违约和损害其利益的情形,但仍不能完全排除其未来被取消代理资格的风险。

此外,优宁维还存在超过合同约定的代理销售区域、再次转销给其他经销商的行为。尽管相关企业已出具《确认函》,并对优宁维超过合同约定代理区域进行销售、再次转销给其他经销商的行为进行追认,但事实上的违约行为却已经存在不能消除。

屡次违反合同约定,信用已经受损的优宁维能否持续获得供应商信任存疑。

重销售轻研发 不搞技术搞网站?

技术是企业的核心竞争力,但优宁维似乎并不太专注技术,而是将精力大量投入到营销服务网络建设方面。

招股书显示,优宁维此次拟募集资金约2.83亿元,将把1.49亿元投入到线上营销网络与信息化建设项目、线下营销及服务网络升级项目上。

此外,招股书显示,截至2020年6月30日,优宁维有316名销售人员,36名研发人员,其中生物研发人员20人,IT研发人员16人。

优宁维IT研发人员人数竟然接近生物研发人员,IT研发人员能为优宁维做什么呢?

优宁维称,IT研发人员主要负责电子商务平台基础功能、应用模块的开发和优化。此外其还有4名IT运维人员,主要负责电子商务平台、网络安全、ERP系统维护的日常运营、维护等工作。

优宁维还表示,其已拥有独立运营专业网站的能力,电子商务平台网站基本框架主要依托IT运维人员进行日常运维,专业网站应用模块依托各类专业人员和IT运维人员共同协作运营。

值得注意的是,优宁维的生产人员只有4人。其中,一名硕士学历人员负责生产过程的修饰、配置、特殊处理及质量检测;一名大专学历人员主要从事原材料的前期准备工作;一名本科学历人员主要负责生产过程中的标签制作、内包装以及产成品的入库;一名高中学历人员主要负责标签粘贴工作。

优宁维表示,其主要以第三方品牌产品为主,自主品牌产品为辅。其自主生产处于起步阶段,整体规模较小,4名生产人员能够满足自主生产要求。

专注营销网络建设,忽视技术研发的优宁维能走多远?GPLP犀牛财经将持续关注。

(本文仅供参考,不构成投资建议,据此操作风险自担)

You must be logged in to post a comment Login