快报道

安旭生物上市前爆“大瓜” 临床数据真实性存疑曾否认因内部举报

管理层享高薪,超四成员工无公积金, 谁在阻止安旭生物上市?

作者:肖兔

来源:GPLP犀牛财经(ID:gplpcn)

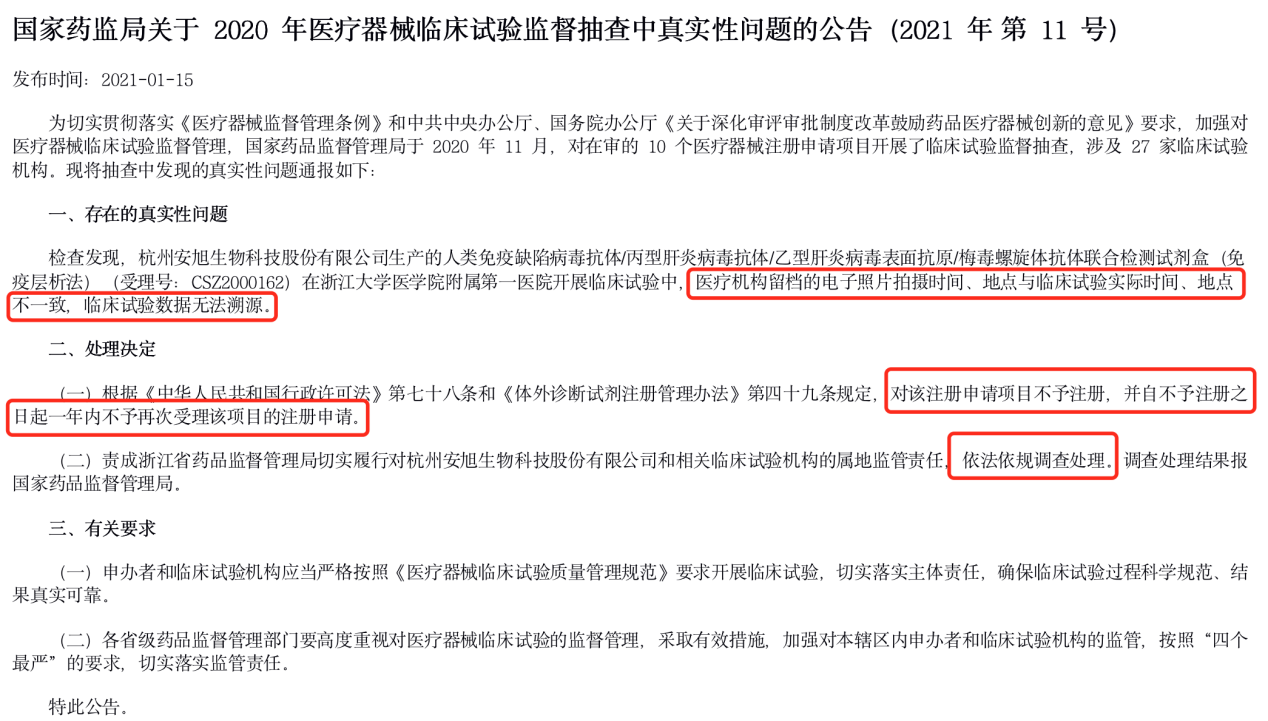

2021年1月15日,离科创板上市提交注册仅过了半月,因临床试验数据存在真实性问题,杭州安旭生物科技股份有限公司(下称“安旭生物”)被推上了风口浪尖。

据国家药监局官网发布的公告,安旭生物的临床试验项目中,医疗机构留档的电子照片拍摄时间、地点与临床试验实际时间、地点不一致,临床试验数据无法溯源,存在真实性问题。

因此,国家药监局决定对该注册申请项目不予注册,并自一年内不予再次受理该项目的注册申请。同时,国家药监局还责成浙江省药监局,要其继续调查处理,并将结果上报国家药监局。

(来源:国家药监局官网)

对此,安旭生物1月19日对21世纪经济报道表示,该公司也是受害者。据报道,安旭生物委托浙江大学医学院附属第一医院进行临床试验,双方签了协议,这次抽查发现的问题,主要指向的是医疗机构。

GPLP犀牛财经发现,这并非是针对安旭生物的审查,而是一次抽查,涉及27家临床试验机构,10个在审医疗器械注册申请项目,而在这批抽查当中,安旭生物是唯一被查出数据有问题的公司。而且抽查的时间也十分巧合,2020年11月正是安旭生物上会的时期,为何就这么巧?

GPLP犀牛财经致电安旭生物求证,但截至发稿,尚未得到回应。

对此,有媒体曾报道称,本次处罚是由于安旭生物内部举报,但安旭生物予以了否认。

管理层享高薪 超四成员工却无公积金

安旭生物招股书显示,该公司成立于2008年,是一家专注于POCT试剂及仪器的研发、生产与销售的医药公司,注册资本为4600万元。实际控制人为凌世生和姜学英夫妇,合计持有该公司79.52%的股份。

值得注意的是,凌世生曾任艾康生物的研发总监、美康生物的常务副总,这两家公司都是业内知名度较高的外资企业,而在安旭生物的管理层和核心技术层中,有多人曾在艾康生物、艾博生物、美康生物担任研发主管、生产主管、采购主管、销售主管等职位。可谓是集业内人才于一身。

安旭生物管理层的薪酬水平优于行业平均。招股书显示,2017年至2019年,安旭生物管理人员的平均薪酬分别为11.80万元、13.83万元、14.69万元,均高于行业平均水平,尤其是创始人凌世生的薪酬,更是高出其他人一大截。招股书显示,2019年凌世生的薪酬为63.11万元,2020年上半年,薪资高达74.76万元。

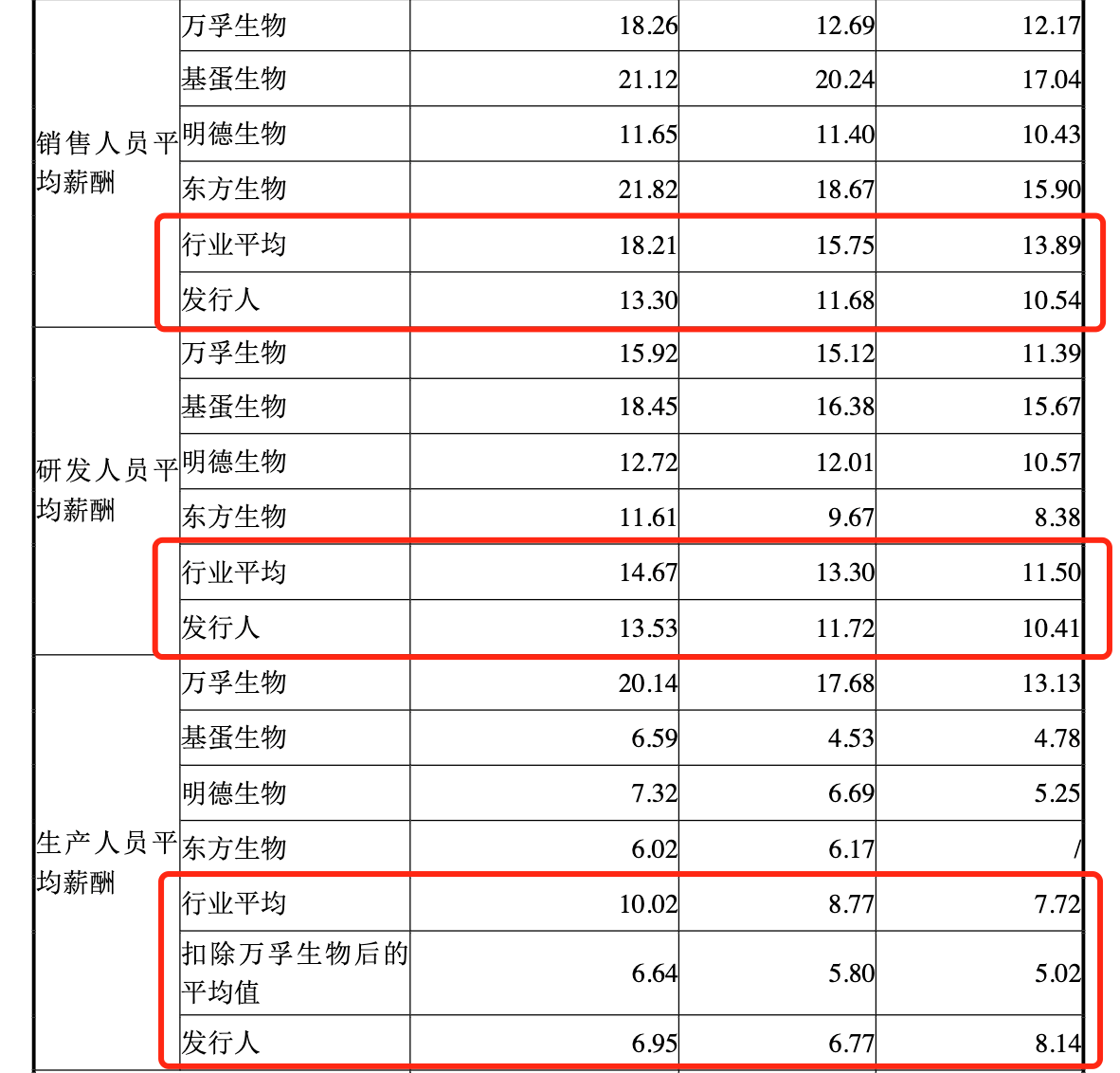

然而,虽然管理层薪酬惊人,但是在其他员工层面,安旭生物却稍显“苛刻”。安旭生物招股书显示,2017年至2019年,该公司销售、研发、生产人员的平均薪酬皆低于行业平均。

(来源:安旭生物招股书)

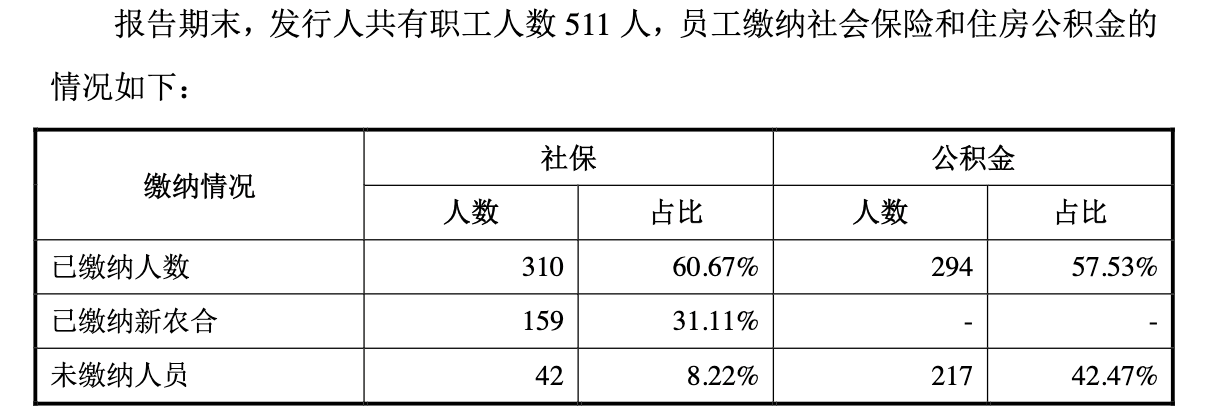

不仅普通员工的薪酬普遍较低,在员工福利上也不大方,招股书显示,截至2020年上半年,安旭生物共有员工511人,其中,未缴纳公积金人数为217人,占总人数的42.47%。

(来源:安旭生物招股书)

安旭生物招股书显示,过去3年,安旭生物的业绩并不亮眼,甚至与同行相比,安旭生物仍排在最后。从2017年至2020年上半年,安旭生物实现营业收入分别为1.11亿元、1.64亿元、2.10亿元、3.08亿元;实现净利润分别为-0.06亿元、0.33亿元、0.54亿元、1.72亿元。虽保持增长,但在可比公司中排名垫底。

(来源:安旭生物招股书)

技术实力被监管层问询 最大供应商变成大客户

通常而言,登陆科创板的企业,必然有一定科技实力。

早在2020年8月,监管层就对安旭生物的研发技术进行问询。在上交所下发的第二轮的问询函中,要求其补充说明关于核心技术来源及其先进性,说明试剂、仪器及耗材等产品技术来源、形成过程,是否合法合规,是否存在争议或潜在纠纷。

对于监管层的问询,安旭生物表示,该公司以技术创新为核心竞争力。

但安旭生物的研发费用却不足营收的8%。2017年至2020年上半年,安旭生物的研发费用分别为786.75万元、1214.54万元、1618.92万元、1662.02万元,研发费用占营收的比例分别为7.09%、7.42%、7.72%、5.40%。

公开资料显示,目前,安旭生物的主要产品分为毒品检测试剂、传染病检测试剂、妊娠检测试剂、肿瘤检测试剂、心肌检测试剂和其他6大类。此次被查出数据问题的产品“人类免疫缺陷病毒抗体/丙型肝炎病毒抗体/乙型肝炎病毒表面抗原/梅毒螺旋体抗体联合检测试剂盒(免疫层析法)”,均属于传染病检测系列。

招股书显示,2017年至2020年上半年,安旭生物来自传染病检测试剂的营业收入分别为0.22亿元、0.20亿元、0.31亿元、2.10亿元,占比分别为19.45%、12.22%、14.81%、68.12%。2020年上半年,安旭生物因为新冠疫情赚了一波红利。

与此同时,安旭生物还表示,新冠抗原检测试剂生产所需的抗原抗体截至目前亦主要依赖外购,自主研发的新冠抗原自供比例偏低。也就是说,在核心技术方面,安旭生物仍然缺乏,其所谓自主研发的产品则是通过大幅购买国外原材料而来。

在招股书当中,虽然安旭生物并未披露境内外采购金额的具体数据,但从采购代理商Assure Labs中可见一斑。

安旭生物招股书显示,从2017年至2020年上半年,安旭生物通过Assure Labs采购的抗原抗体金额分别为641.92万元、1193.48万元、1148.47万元、905.96万元,占安旭生物抗原抗体采购总金额比例分别为91.50%、94.04%、86.03%、25.44%。

值得注意的是,安旭生物此前并未详细披露与Assure Labs之间的交易及其具体信息,直到被问询后才在招股书中有所补充。

招股书显示,Assure Labs在2017年和2020年上半年是安旭生物的第二大供应商,2018年和2019年则为第一大供应商。Azure Biotech系其同一控制下企业,在2018年是安旭生物的第二大客户,此后皆为安旭生物的第一大客户。

2018年至2020年上半年,安旭生物向Azure Biotech销售金额分别为2203.88万元、3363.20万元、7151.08万元,销售占比分别为13.46%、16.03%、23.25%。

GPLP犀牛财经注意到,随着对Azure Biotech的销售金额逐年增长,安旭生物的境外销售收入也在逐年增长,且有九成以上的营收来自于境外。2017年至2020年上半年,来自境外的销售收入分别为1.04亿元、1.54亿元、1.95亿元、3.03亿元,占比分别为93.81%、94.13%、93.09%、98.57%。

公开资料显示,目前全球体外诊断市场集中度较高,市场已经被罗氏、雅培、丹纳赫和西门子4大巨头垄断,4家企业合计占据全球体外诊断行业超过50%的市场份额。

安旭生物凭不足10%的研发投入就想在海外市场中分一杯羹?安旭生物诸多谜团待解。

(本文仅供参考,不构成投资建议,据此操作风险自担)

You must be logged in to post a comment Login