快报道

网易云音乐狂薅虾米羊毛 烧钱用户仍不买账不仅是太臃肿

网易云音乐与QQ音乐作为在线音乐的两大巨头,不论在版权还是其他业务上的竞争从未断过。

作者:开心

来源:GPLP犀牛财经(ID:gplpcn)

2021年1月5日,虾米音乐一纸停服公告,标志着其在这场在线音乐之争中落败。

当然,其他巨头也没闲着,都第一时间来薅这波羊毛,挖掘虾米音乐仅存的“剩余价值”。

就在虾米音乐停服次日,网易云音乐与QQ音乐纷纷在官方微博发布了“一键导入功能”指南,在其相应APP内均可一键导入虾米音乐歌单,同时还为导入歌单的新用户提供福利。

实际上,网易云音乐与QQ音乐作为在线音乐的两大巨头,不论在版权还是其他业务上的竞争从未断过。

QQ音乐背靠腾讯自然不缺流量和资金,网易云音乐2019年完成对阿里的融资后也频频发力,不断扩充音乐版权。

此次虾米音乐出局,网易云音乐或成阿里拓展在线音乐业务最后的抓手。但是,网易云音乐交出的“成绩单”却不尽人意。

注入大量版权 月活增长乏力

2020年以来,网易云音乐在版权上频频发力。

据GPLP犀牛财经不完全统计,2020年2月,网易云音乐买下《歌手·当打之年》《我们的乐队》《朋友请听好》等综艺的独家音乐版权;3月份,网易云音乐与吉卜力工作室达成版权合作,与滚石唱片达成战略合作;5月份,网易云音乐与华纳版权达成战略合作;8月份,网易云音乐再与环球音乐合作;9月份,网易云音乐与音乐公司贝塔斯曼音乐集团达成战略合作,与华语流行歌手张杰达成战略合作。

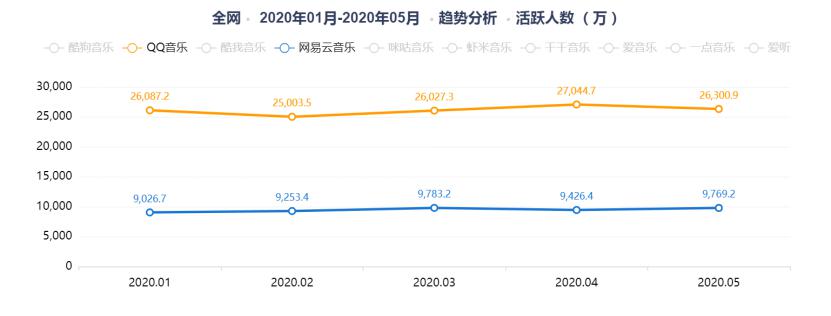

但令人疑惑的是,网易云音乐的月用户活跃数并没有因此大幅增长。

易观千帆数据显示,2020年1月至5月,网易云音乐的月用户活跃数虽有小幅增长,但基本持平在9000多万人,与QQ音乐有着不小的差距。

(来源:易观千帆数据平台)

其实,这也说明了后版权时代,在线音乐平台的竞争中版权比重逐渐降低,竞争内容趋于多元化,不仅需要版权意识还需要在版权衍生服务及音乐人孵化等领域找到好的营销方法。

功能臃肿化 体验感下降

随着媒介变化,音乐衍生内容层出不穷,再加上国家版权局要求音乐授权公平合理避免授予独家版权,在线音乐平台需要加入多元因素来盈利的意识越来越强烈。

网易云音乐在原本具有优势的社群基础上,也不断加大砝码。

从网易云音乐App上来看,主页中除了基础的音乐播放与推荐功能外,在下方还设置了播客、K歌、云村等栏目版块,上方则设置了直播、数字专辑、唱聊、游戏专区等多个栏目入口。

此外,网易云音乐还针对K歌、直播、交友开发了多个独立APP软件,如“音街”“LOOK直播”“声波”等。

但不论是直播还是K歌,流媒体平台如抖音、快手等都占据一席之地,这大大压缩了网易云音乐创新业务的增长空间,使其没有成为网易云音乐的支柱产品。

成本增加较快 盈利情况不乐观

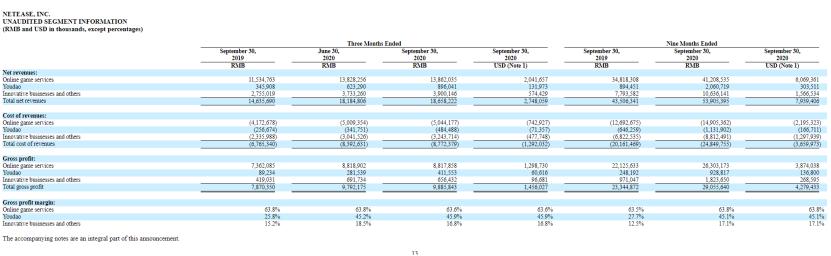

作为网易云音乐的母公司,网易(NTES.NASDAQ)财报中并没有对网易云音乐的营收、月活跃数等数据做具体披露,只是放在了其三大主营业务之一的创新及其他业务中进行整体披露。

财报显示,网易三大主营业务分别为在线游戏、有道、创新及其他业务。

2020年第三季度,网易的创新及其他业务净收入为39亿元,同比增长41.60%;毛利润为6.56亿元,同比增长56.56%。

(来源:网易财报)

乍一看,网易的创新与其他业务表现不错,但实际上其毛利率仅为16.80%,而其他两大主营业务同期毛利率分别为63.60%和45.90%。

此外,2020年前三季度,网易创新与其他业务成本支出为88.12亿元,同比增长了29.15%。

网易的创新与其他业务成本增长或与网易云音乐2020年频繁购买音乐版权有关,而成本的增长或也是拉低毛利率的主要原因。

(本文仅供参考,不构成投资建议,据此操作风险自担)

You must be logged in to post a comment Login