快报道

生益科技高调分拆子公司独立上市 原材料成本关联交易却成羁绊

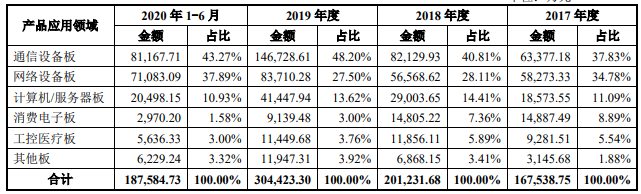

生益电子主营业务收入来源于通信设备板、网络设备板、计算机/服务器板、消费电子板、工控医疗板和其他板。

作者:星期五

来源:GPLP犀牛财经(ID:gplpcn

1月7日,生益科技分拆控股子公司生益电子于上交所科创版上市获批准。此次拟发行不超1.66亿股股票,不超生益电子总股本的20%,募集资金39.61亿元,主要用于5G应用领域印制电路板扩建升级项目、多层印制电路板建设项目、研发中心建设项目、补充营运资金项目。

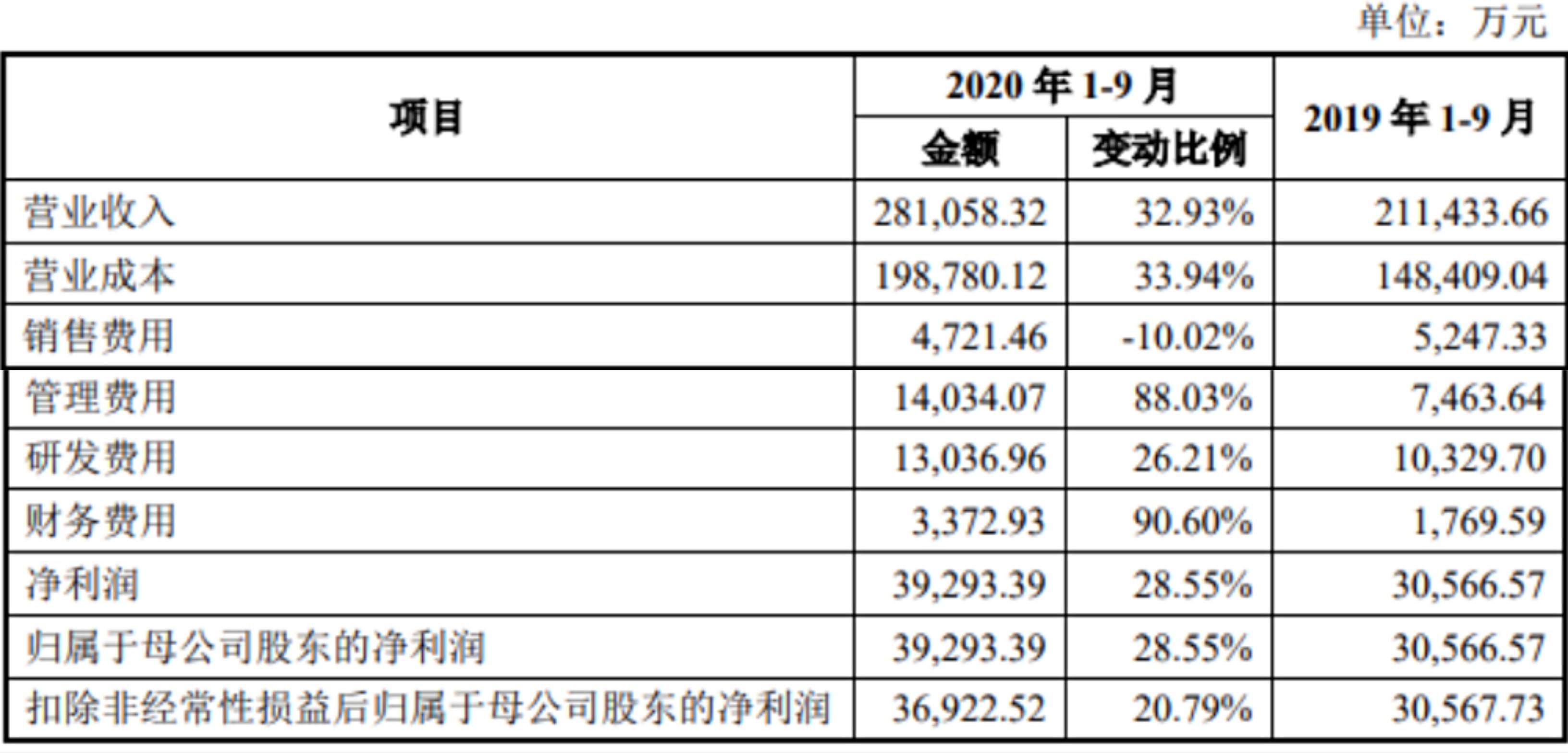

招股书显示,生益电子近几年业绩保持稳定发展。2017年至2020年前三季度,生益电子分别实现营收17.11亿元、20.54亿元、30.96亿元、28.11亿元;分别实现归净利润1.38亿元、2.13亿元、4.41亿元、3.93亿元。生益电子预计2020年度实现营收36.48亿-38.19亿元,同比增长17.83%-23.33%;实现净利润5.11亿-5.7亿元,同比增长15.8%-29.28%。

(来源:生益电子招股书)

生益电子主营业务收入来源于通信设备板、网络设备板、计算机/服务器板、消费电子板、工控医疗板和其他板。2017年至2020年上半年,六类产品合计总额占生益电子营收比重分别为97.90%、97.99%、98.32%和 98.41%。

据Prismark预测,未来五年全球PCB(印制电路板)行业产值将持续增长,预计2019年至2024年,复合增长率为4.3%,2024年,全球PCB行业产值将达758.46亿美元。中国大陆地区PCB行业将保持4.9%的复合增长率,预计2024年行业总产值将达到417.70亿美元。

(来源:生益电子招股书)

如此大的市场空间,生益电子或将获利于此。然而招股书显示,生益电子目前却面临着客户集中度相对较高的风险,该公司前五大客户的销售收入占主营业务收入比例分别为69.06%、67.54%、74.08%、75.19%。据此,生益电子向GPLP犀牛财经表示,主要是因为下游通信设备、网络设备高度集中在少数厂商,是基于下游行业竞争格局现状及市场战略选择的体现。

此外,生益科技作为生益电子控股股东,持股5.23亿股,持股比例为78.67%。生益电子存在向关联方生益科技采购原材料覆铜板、半固化片的情形,若生益电子生产规模扩张,原材料采购量增加,双方关联交易金额增长,则会导致生益电子存在占比较高的关联交易风险。

关于生益电子业务独立性方面,生益电子向GPLP犀牛财经表示,生益科技主要从事覆铜板和粘结片的设计、生产和销售;生益电子主要从事印制电路板的研发、生产和销售,双方不存在业务相同情形,本次分拆后各自主业结构更加清晰,独立性增强。

招股书显示,生益电子直接材料占主营业务成本的比例较高,分别为53.28%、56.45%、59.64%和 62.66%。生产经营所使用的主要原材料包括覆铜板、半固化片、金盐、铜球、铜箔等。

据WIND咨询统计数据,2017年至2020年上半年,中国上海物贸现货铜价均价分别为49.13 元/千克、50.54 元/千克、47.68 元/千克和 44.38 元/千克。若未来主要原材料价格出现大幅波动,生益电子将面临着主要原材料价格波动对经营业绩带来不利影响的风险。

另外,据招股书,生益电子应收账款余额占流动资产比例分别为47.48%、58.45%、53.53%和 55.94%。据此,生益电子向GPLP犀牛财经表示,生益电子绝大多数应收账款账龄在1年以内,发生坏账风险较小。此外,生益电子还表示,随着规模扩大,生益电子将会进行适度收购兼并,实现低成本快速扩张。

(本文仅供参考,不构成投资建议,据此操作风险自担)

You must be logged in to post a comment Login