行业事件

20万的碳酸锂,很难撑到下半年

作者:刘然 来源:新能源产业家

锂价还能撑多久?

时隔三年,碳酸锂第一次重返20万。

5月12日,广州期货交易所碳酸锂期货主力合约(LC2609)价格已站稳20万元/吨关口,延续强势表现,今年以来,涨幅已经超过65%。

更加戏剧化的是华尔街的反应:

6.5万 vs 25万——这是高盛与瑞银对碳酸锂价格预测的分歧,相差近四倍。

高盛看空,瑞银看多,而摩根士丹利站在中间喊供应缺口。

世界上最聪明的钱,在碳酸锂上撕成了两半,给除了截然不同的结局预测。这说明市场对碳酸锂的基本面,根本没有达成共识。

那么在如此混乱的市场中,20万元/吨的碳酸锂靠什么撑起来的?在弹簧一样暴涨暴跌的市场里,这个价格又能撑多久?

本文将从四个角度一一拆解:

- 供给端的短期缺口与长期释放节奏

- 碳酸锂“弹簧市”的成本支撑与压力点位

- 下游需求的价格容忍度

- 以及钠电池作为替代预期的心理博弈

供给端短暂按下暂停键

碳酸锂的价格由两件事决定:供给和需求。

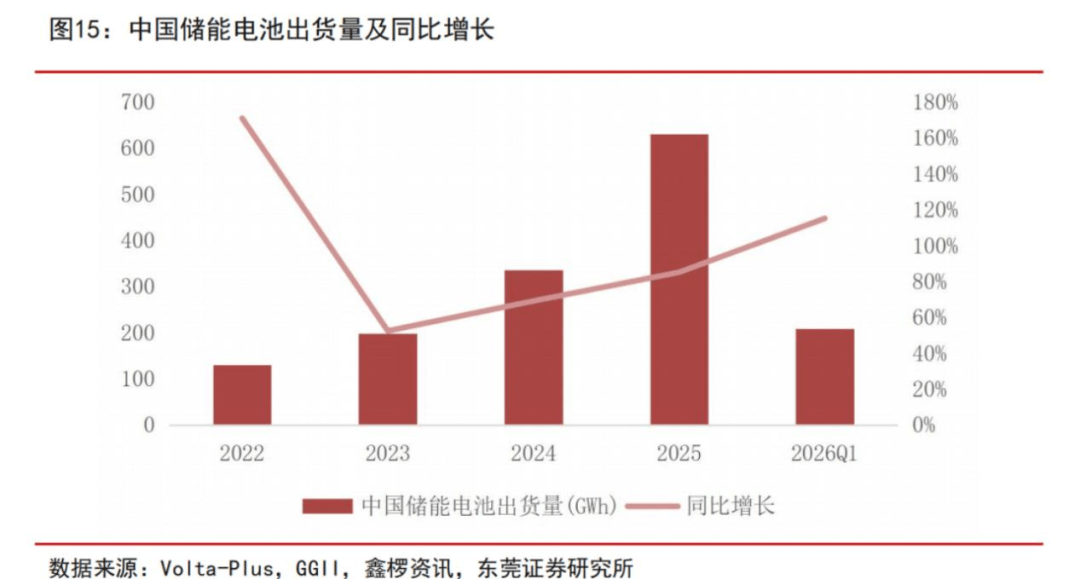

需求端今年确实在增长,一季度储能电池出货215GWh、同比增长139%,磷酸铁锂动力电池出货225GWh、同比增长45%。

但这个增速和去年下半年相比并没有质变,真正的变量在供给端。

国内这边,宜春的矿停了。5月1日起,宜春四座主力锂云母矿正式停产换证。

加上此前已经停产的宁德时代枧下窝矿,合计年产能约20万吨LCE,占全国锂云母产能的80%以上。

海外这边,津巴布韦的矿出不来了。

2月下旬津巴布韦全面禁止锂精矿出口,4月中旬中资矿山陆续获得半年出口配额,但从津巴布韦到中国的海运周期约45到50天,大规模到港时间将推迟至7月。

与此同时,全球最大硬岩锂矿Greenbushes也在”缩表”。4月下旬,澳大利亚矿业公司IGO大幅下调Greenbushes 2026财年产量指引,最高端降幅达13%。

两条线,一个结果:5至6月国内锂矿原料供应偏紧已成定局。

那上半年有多缺呢?我们不妨算一算上半年的缺口有多大。

宜春停产月减约2万吨,按有效停产两个半月计算至少少供5万吨。

津巴布韦禁出口导致Q1-Q2少供3至4万吨。

澳洲Greenbushes下滑再少供1.5至2.3万吨。

三条线加起来,上半年全球锂供给被动减少约10至12万吨LCE(不考虑不可抗力情况的估算)。

这个缺口放在全球每年100多万吨的供给盘子里,其实不算大。

但它恰好发生在一个敏感的时间窗口,下游二季度排产旺盛、盐湖一季度低产刚过,供给的”空窗期”撞上突发事件,再加上市场情绪的火热,价格就这么起来了。

碳酸锂是弹簧市,20万是个压力点

碳酸锂有一个被市场反复被验证过的特点:涨和跌都很快,而且切换速度远超一般工业品。

从4万涨到60万,碳酸锂走了两年。从60万跌回10万,只用了一年。跌完以后盘整不到两年,现在又站上了20万。

这就是典型的弹簧市,压得越狠弹得越高,拉到极限砸得越深,全程不给人留喘息时间。

现在,20万这个位置,正在进入弹簧的压力区间。

能不能撑住,取决于两件事:成本结构长什么样,以及产能释放到底有多快。

先说成本结构。

碳酸锂的成本曲线较为陡峭。要么是成本极低的玩家,要么是成本偏高的玩家,中间没什么平滑过渡。

成本最低的是盐湖,一吨成本3到6万。其次是澳洲自有矿山,5到7万。非洲硬岩矿,5到8万。

这三种加在一起,占了全球产能的六成以上。也就是说,这个市场大多数玩家,成本在8万以下。

西澳大利亚Mt Holland锂矿

往上走,成本开始陡升。外购锂辉石精矿回来加工的厂商,完全成本12到13万。低品位锂云母,也在12万以上。

这批玩家数量少,成本高,在市场上是边际供给。也就是说,价格只要掉到他们成本线以下,他们就会退出,供给就会收紧。

成本结构决定了两个后果。

第一,当价格涨到足够高,高到让底部那六成产能赚翻的时候,供给会集中释放,速度极快。

第二,当价格下跌,只要还没摸到边际供给的成本线,这些低成本产能依然在赚,不会减产,价格就没有支撑,往下掉的通道是敞开的。

再说为什么产能释放快。

一般工业品扩产,建厂、装机、调试,几年起跳。碳酸锂主力产能,增产几乎不需要额外基建。

历史上碳酸锂的周期性也验证过这一点。21年8月至11月,碳酸锂价格从10飙涨至20万。

面对如此强的市场信号,以蓝科锂业为代表的企业迅速反应,其第三季度的碳酸锂产量环比增长近40%,几乎实现了“一个季度增产” 。

再加上上轮价格暴跌时,一批高成本矿山停产关门,但设备没拆,只要有钱赚就能马上召集工人复工出货。

碳酸锂的弹簧市便是如此:成本结构决定了它的供给可以瞬间开闸,释放速度决定了周期切换比任何其他品种都暴烈。

20万这个位置,恰好踩在了开闸的触发点上。对底部那六成产能来说,每吨净赚十几万,没有理由不拉到满产。

对休眠矿山来说,成本线被击穿后利润触手可及,一季度内就能集体复活。两股力量同步释放,弹簧正在被压紧的时刻。

中蓝长化承揽的青海盐湖锂盐项目

但弹簧能弹多高,还得看另一头的需求能撑住多高的价格。

碳酸锂20万元对应的电芯成本约0.42元/Wh,光大证券的研究指出,这是储能项目容忍度的临界点。超过这个阈值,项目IRR明显回落,装机需求受制约。

SMM数据显示,4月下旬下游心理采买价位集中在17-17.5万元/吨,仅少数刚性客户接受18万元。

Mysteel显示4月散单成交量不及3月同期三分之一,部分中小型储能项目已因成本压力推迟。

当供给端和需求端给弹簧的两端同时发力,弹簧达到极限时就会开始反弹。

下半年价格会落在哪?

会反弹到什么时候,取决于供给端的“集中放量”与需求端的“高价天花板”究竟哪一方先松手。

市面上一个比较主流的判断是,20万这道坎下游还能扛一扛,真到了25万,储能那边大概率会先停手,所以上半年问题不大。

短期来看,5至6月在资金情绪和现货紧缺的惯性推动下,价格仍有在20至23万元区间震荡的可能。

如果津巴布韦配额发放出现延迟、澳洲柴油短缺加剧等突发扰动,不排除短暂冲高。

但进入三季度,多重压力会同时显现。被推迟的供给开始释放,津巴布韦配额矿7月到港,宜春矿最快年底复产一两座,Greenbushes的CGP3项目持续爬坡。

再加上,价格刺激的新项目加速投产。藏格麻米错8月建成、紫金拉果错二期6月建成、大中鸡脚山上半年试生产、盛新印尼项目爬坡。

同时,盐湖提锂进入季节性高产期,产量将达到高位。盐湖提锂靠太阳和风,每年1至2月产量下降30%至40%,3月开始爬坡,5至6月达到年内高峰,三季度维持高位。

2025年下半年察尔汗盐湖新增6万吨、扎布耶二期新增1.2万吨投产,这些新产线从5月开始进入全年最舒适的”收获期”。

但盐湖提锂供给在5至6月达到高峰后,下游需求从6月开始进入传统淡季。

察尔汗盐湖

机构对全年的供给预测大致落在25—20万吨区间。一般来说,下半年的有效增量是全年的60%到70%。

哪怕是盐湖5到6月才达产、津巴布韦矿7月到港、新项目出货也集中在下半年,保守估计25至30万吨LCE以上的有效增量,足以让紧平衡转向宽松。

那价格回落的底在哪呢?

我们从成本结构来看。

盐湖提锂成本3至6万元,自有锂辉石矿5至7万元,自有锂云母矿5.5至8万元。

外购锂辉石精矿的现金成本约9.4万元,完全成本约12至13万元。低品位锂云母综合成本12万元以上。

所以成本支撑是分层的。12至13万元是外采矿的现金硬底,10万元以下盐湖依然赚钱,8万元以下几乎所有自有矿都还有利润。

这意味着,当价格从20万元回落时,前段的下跌会比较快,因为12至20万元这个区间里,大量低成本生产者仍有丰厚利润,不会减产,供给不会收缩。

只有当价格逼近12万元、外购原料的矿山开始亏损时,供给收缩才会真正发生,价格才会找到坚实的支撑。

还有一种可能的情景是,5至6月价格在20至23万元区间震荡,三季度随着新产能陆续投产回落至15至18万元,四季度在12至15万元区间寻找均衡。全年均价16至18万元左右。

相较来说,高盛的6.5万元过于悲观,它假设所有新增产能都会如期足量释放,但矿山建设永远有延迟。

瑞银的25万元也过于激进,它没有充分考虑20万元价格对下游需求的抑制和成本曲线反噬带来的供给加速。

结语

回顾碳酸锂这一轮,你会发现周期的剧本其实没变,甚至连台词都差不多。

2021年暴涨,2023年腰斩,2024年再腰斩,2025年底部盘整,2026年又弹回来了。

每一次,市场都觉得自己不一样了,上次是因为”电动化不可逆”,这次是因为”储能需求大爆发加上停产危机”。

但拉长来看,故事的内核始终是同一个:

供给总是慢需求半步,但一旦追上,就是劈头盖脸的过剩。

这次反弹,真正跟以往不同的变量只有一个——钠电池终于不是”将来时”了,宁德4季度宣布要量产。

这是碳酸锂第一次在涨价周期里,正对面站着一个成建制的替代者。

在20万这个价位上,钠电池的经济性已经快追上锂电池了。

哪怕它实际装机量还小,哪怕今年还不一定大规模装,但”替代预期”这东西,你不需要亲眼见过,只要足够多人相信它在那儿,它就真的在那儿了。

市场情绪总是如此,过去锂价涨,下游只能骂完继续买;现在锂价涨,下游可以先递个钠电池的样品过去,说”你继续涨,我换个方向试试”。

这种博弈,跟钠电池到底装了多少没关系,跟”有得选”这件事本身有关系。一旦下游有了第二选项,供给端的定价权就不再是绝对的。

当然,钠电池会不会真的大规模替代,那是另一个话题。

但至少在2026年这个时间点上,它已经成功扮演了一个很关键的角色:悬在锂价头顶的一把剑。你不用真砍下来,挂着就够用了。

真到了下半年,市场情绪会如何还很难说,但是供给一定是真实的。