快报道

前三季度业绩双降,“插座一哥”公牛集团市值已近“腰斩”

作者:顺安

近期,被誉为“插座茅”的公牛集团(603195.SH)交出了一份营收净利润双降的成绩单。

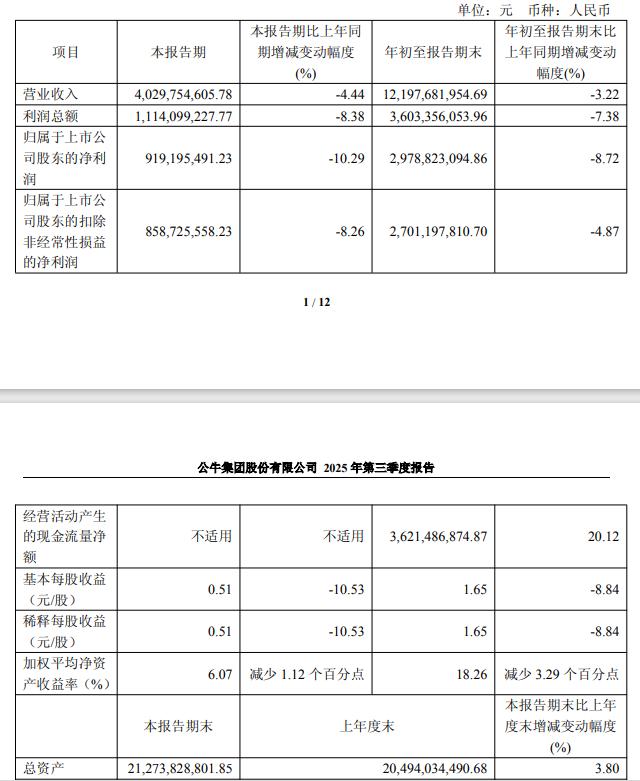

10月30日晚,公牛集团发布2025年第三季度报告。报告显示,2025年前三季度,公牛集团营业收入同比下降3.22%,归母净利润同比下降8.72%。其中第三季度单季归母净利润下降幅度达到10.29%,降幅进一步扩大。

这份不及预期的业绩成绩单与公牛集团副董事长阮学平抛出的超16亿元减持计划相互映照,折射出这家“插座一哥”面临的深层困境。截至10月31日,公牛集团股价较2021年巅峰时期下跌超80%,总市值也近“腰斩”,不足800亿元。

公牛集团盈利下滑幅度扩大,核心业务承压

公牛集团发布的2025年三季报显示,前三季度实现营业收入121.98亿元,同比下降3.22%;实现净利润29.79亿元,同比下降8.72%;扣非净利润为27.01亿元,同比下降4.87%。

从单季度来看,第三季度公牛集团的营收为40.30亿元,同比下降4.44%;净利润9.19亿元,同比下降10.29%;扣非净利润为8.59亿元,同比下降8.26%,盈利下滑幅度呈现扩大趋势。

如果拉长时间维度来看,这是自 2020 年上市以来,公牛集团首次在前三季度出现营收与净利润双双负增长的情况,打破了其长期以来的稳健增长格局。

业绩双降的背后,是公牛集团“基本盘”的传统业务全面承压。公牛集团的核心业务由电连接和智能电工照明两大板块构成,前者以插线板、数码配件为核心,后者涵盖墙壁开关、照明设备等,两大板块长期贡献公司90%以上的营收。但2025年上半年数据显示,电连接业务实现收入36.62亿元,同比下滑5.37%;智能电工照明业务收入40.94亿元,同比下滑 2.78%,两大核心板块同步失速,创下近五年同期最差表现。

宏观环境与行业竞争的双重挤压是传统业务下滑的主要原因。从外部环境看,受宏观经济影响,家庭装修、商业扩张及工业生产活动均有所减弱,直接导致电工产品需求收缩。房地产后周期效应的持续释放进一步冲击了依赖家装需求的开关、照明等业务,使得智能电工照明板块遭遇明显阻力。

行业竞争的白热化则不断侵蚀公牛的市场份额。自从以小米为代表的互联网品牌以低价USB插线板切入市场,以及传统家电企业纷纷入局电工领域对公牛形成“围剿”之势。在智能家居普及的浪潮下,消费者对电工产品的需求已从安全耐用转向智能联动,而公牛在产品创新上的滞后使其传统优势逐渐流失。尽管其推出有“隐形轨道插座”“全屋WiFi插座”等新品,并通过“闪电仓”等新业态提升渠道效率,但短期内难以扭转下滑势头。

盈利能力的下滑更凸显了业务承压的严峻性。2025年第三季度,公牛集团毛利率为41.7%,同比下降1.8个百分点。国金证券分析指出,毛利率下降主要源于高毛利的传统核心业务占比下滑,而销售费用率的下降仅是品牌推广投入的投入同比减少,并非经营效率的实质性提升。

10月31日,即公牛集团发布三季报后的第一个交易日,公司股价下跌0.09%,收于43.67元,总市值为789.8亿元。

前脚公司完成回购,后脚大股东巨额套现

进入10月份后,市场投资者在等待公牛集团发布2025年三季报之际,却先“等来”了公司实控人抛出的一份大额减持计划,这与该公司不久前完成的股份回购形成鲜明对比。

根据公牛集团10月10日发布的公告,公司副董事长、实控人之一阮学平拟通过大宗交易方式减持不超过3617.18万股,占公司总股本的2%。若以10月9日收盘价45.85元/股计算,此次顶格减持将套现超16亿元。对于减持原因,公司仅简单解释为“股东根据自身资金需求自主决定”,不会影响公司治理与持续经营。

值得注意的是,这已是阮学平近两年内第二次大规模减持。2023年7月,他曾以91.40元/股的价格减持1779.19万股,套现16.28亿元,两次减持累计套现超32亿元。

而在此次减持计划公布前一个月,公牛集团刚刚完成了一轮股份回购。公告显示,公牛集团在6月至9月,以47.05元至50.62元的价格区间,斥资2.5亿元回购了503.60万股,回购均价达49.68元/股。

“高买低卖”的操作让投资者倍感困惑。更重要的是,回购期间,公牛集团股价从6月51.22元/股的高点跌至9月43.74元/股的低点,回购未能起到稳定股价的作用。不仅如此,回购的均价也显著高于阮学平此次计划减持当日公牛集团股价,形成了公司花钱护盘、股东低位套现的尴尬局面。

这场资本迷局的背后是阮氏兄弟对公牛集团的绝对控制权。公开资料显示,公牛集团由阮立平、阮学平兄弟创立,目前二人通过控股股东良机实业及直接持股方式,合计控制公司 84.76%的股权,处于绝对控股地位。此外,自2020年上市以来,公牛集团已累计派发现金红利超120亿元,阮氏兄弟作为最大股东,早已通过分红实现丰厚回报,此次减持更像是在业绩承压期的额外套现。

数据显示,截至10月31日,公牛集团股价较2021年初的历史高点259.90元/股下跌超80%,市值蒸发超769亿元,仅剩约789.8亿元。投资者担忧实控人在公司业绩首次双降时选择减持,可能传递出对未来发展的信心不足,而频繁的减持与回购操作,也动摇了市场对公司治理的信任。

新能源业务尚难挑大梁,第二曲线难觅

面对传统业务的下滑,公牛集团早在2021年就将新能源业务定为“第二增长曲线”,试图通过布局充电桩、储能等领域打开新空间。但从三季报及相关数据来看,这一转型尚未取得预期成效,新能源业务仍难以挑起大梁。

从收入规模来看,新能源业务对公司的贡献微乎其微。2025年上半年,公牛集团以新能源汽车充电桩为代表的新能源业务实现收入3.86亿元,仅占总营收的4.73%。尽管同比增长33.52%,但与上年同期120.22% 的高速增长相比,增速已大幅放缓,显示出业务扩张遭遇瓶颈。

而在充电桩C端市场,部分车企品牌自建充电设备,如蔚来、特斯拉以及小米等,这样消费者在选择充电桩产品时,首先想到的是与车辆想对应的充电桩。B端市场方面,特来电、星星充电、云快充以及国家电网等,也拥有庞大的线下充电网络与市场份额。

此外,产品质量与售后服务问题也成为公牛新能源业务的“绊脚石”。作为公牛新能源的核心产品,充电桩与随车充频繁曝出故障投诉。有用户反映,使用公牛充电枪仅数月就导致汽车充电口灼烧,售后在承诺理赔后又推诿拒付;黑猫投诉平台上,“过温断电”“断充故障”“核心部件损坏”等投诉屡见不鲜,消耗着公牛多年积累的“安全”口碑。

研发投入的收缩更让新能源业务的前景蒙上阴影。2025年上半年,公牛集团研发费用为2.86 亿元,同比大幅下滑21.56%。在新能源这种技术密集型领域,研发投入的减少直接影响产品迭代与技术突破,公牛集团的现状与竞争对手持续加码研发形成鲜明对比。

除新能源外,公牛集团孵化的其他新业务同样进展缓慢。据了解,公牛集团尝试布局的数据中心PDU产品、太阳能照明等业务,虽在相关公告中被描述为“取得较快增长”,但均未披露具体收入数据,其实际经营成效存疑。国际化业务虽覆盖40多个国家,但主要依赖“大客户模式”拓展东南亚、欧洲市场,短期内难以形成规模效应,无法弥补国内市场的下滑缺口。

对于公牛集团而言,2025年三季报暴露的不仅是短期业绩压力,更是长期发展的战略困境。传统业务的护城河不断收缩,新能源等新业务尚处培育期,资本操作引发市场信任危机,多重挑战叠加之下,这家“插座一哥”能否找到破局之道,仍需时间检验。