快报道

投流超10亿元 生态闭环厮杀 大厂与“四小龙”上演AI智能助手之争

AI应用两极分化加剧,中小玩家生存空间持续收窄。

作者:Colin

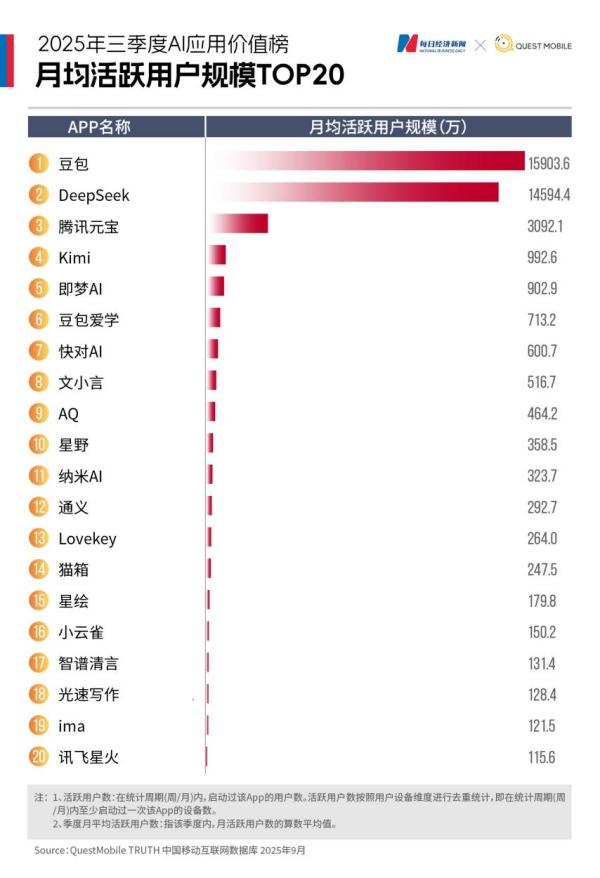

今年第三季度,AI应用市场的两级分化态势更加明显,近日,《每日经济新闻》联合QuestMobile发布《2025年三季度AI应用价值榜》,AI应用产品的座次变化,更鲜明地体现了上述趋势。

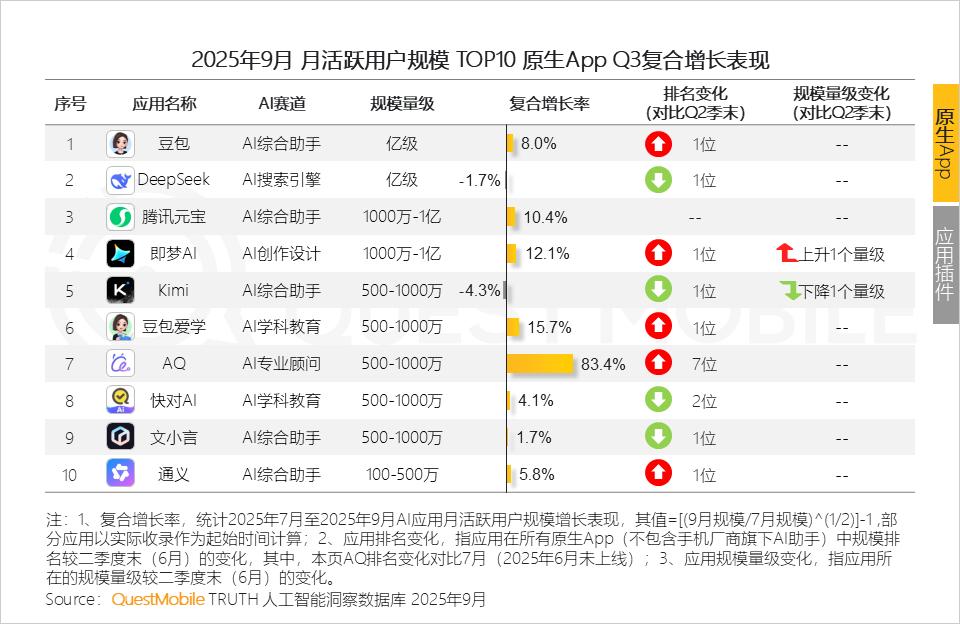

第三季度,字节旗下的豆包月活环比增长22.2%至1.59亿,月均下载量达3447万,首次反超长期霸榜冠军的DeepSeek,而在上述两款产品之外,过往的“AI四小强”第三季度表现则稍显乏力。

在上述榜单中也出现了一些新的面孔,如AQ、小云雀等,需看到的是,上述应用的背后皆有大厂身影,如小云雀是字节旗下的内容创作智能体,帮用户一键生成短视频;而AI健康应用AQ,则隶属于蚂蚁集团。

而AI智能助手赛道上演的头部座次的更迭以及新秀的出现说明,赛道中应用层的竞争日趋白热化,更标志着AI智能助手赛道进入了全新的竞争阶段,这也意味着,对企业来说,仅仅追求模型参数规模已经成为过去时,当下,如何将AI技术应用到实际的业务场景中并能解决具体的问题才是更加值得关注的核心。

赛道格局新象 “双雄”争霸与“四小强”萎缩

GPLP科技说注意到,在上述榜单中,无论是面向大众的通用型AI助手,还是专注于垂类领域的工具,国内AI助手的选择上都有着较高的丰富度。

比如仅字节跳动一家,旗下便拥有着面向普通用户的豆包,也有面向开发者的扣子,还有为视频创作者提供从智能剪辑到特效生成的全流程解决方案的即梦AI;而腾讯旗下元宝则凭借于腾讯系应用的深度融合,让用户使用腾讯新闻、腾讯文档等多种腾讯系产品时,轻松实现无缝衔接;Kimi则擅长长文本处理,能阅读超长文档并总结。

但也需看到的是,虽然不同应用有着不同的受众,但豆包和DeepSeek仍然在AI助手赛道中,占据着绝对性的竞争优势,而大厂“双雄”之外,至少从今年第三季度的榜单来看,曾经备受瞩目的“AI四小强”——Kimi、智谱清言、MiniMax和阶跃星辰则面临着生存空间持续收窄的挑战。

其中Kimi、MiniMax和智谱清言更是出现月活环比下降,其中,Kimi的月活从二季度的1407.2万环比下降约30%至992.6万,智谱清言月活环比下降35.2%,MiniMax月活环比下降42.6%。

相比之下,曾经凭借技术优势崭露头角的DeepSeek,作为通用型智能问答产品因缺乏强大生态场景依托,整个三季度仅进行了V3.1、V3.2等小版本迭代,技术更新迟缓或也对其月活下滑造成一定的影响,同时,DeepSeek也是主流AI助手中唯一暂不支持多模态功能的应用,即只能处理文本,却无法像豆包、元宝等可以实现文生图、文生视频等功能。

巨头抢滩AI助手背后 是对流量入口的争夺

除榜单上大厂的AI助手为主流这一现象外,大厂投流上的激烈竞争,也可以被视作大厂们为争夺AI助手这一战略入口的有力注解。

以腾讯元宝为例,AppGrowing的数据显示,今年6-7月腾讯元宝的投放金额均超10亿元,投流的效果也是立竿见影的,在免费榜的排名中逐渐回升,7月元宝月活重返5000万。

只是,重金投流的另一面则是AI应用入口都会面临的难题,即如何留存,而这一点上,生态则扮演了关键作用。

比如第三季度登顶的豆包,得益于字节跳动“通用平台+垂直爆款”策略。豆包将抖音、剪映等生态流量沉淀为自身用户,并通过主App的通用能力反哺各垂直场景,形成了生态循环。

值得一提的是,阿里旗下的夸克也加入这场混战。近期,夸克正式上线了对话助手功能,用户可自由切换传统搜索与AI对话搜索模式。这一举措被业界普遍视为夸克内部“C计划”的首次成果落地,而根据公开报道,“C计划”并非指某一具体产品或应用,而是夸克内容一项长期的战略性计划,旨在以更开放的思路测试AI产品的多元场景与市场反馈。

具体到产品路线上,夸克基于自身在搜索、工具领域的积累,选择了一条“专业助手”而非“聊天伴侣”的路线,通过自身所擅长的搜索逐步完善产品能力,从而在AI助手领域突围。

而从战略层面来看,夸克上线对话助手,也是阿里对C端市场的一种战略性弥补,毕竟,过往,虽然阿里的通义千问大模型技术能力出色,但据此前媒体报道,随着通义千问在To B服务中所发挥的作用越来越重,究竟是To B还是To C一直存在着分歧,而也就在此时,DeepSeek、Kimi等竞品的兴起,让阿里错过了C端市场发力的最佳时间节点,直至2024年底至2025年初,阿里正式明确AI to C战略和AI To B并行后,通义才从阿里云中剥离,并在组织架构上与夸克平级,只是,由于通义千问初期发力点在企业端,这也导致在C端上通义千问未能形成声量,基于此,本就在C端拥有着亿级用户规模的夸克,顺其自然的成为了阿里AI To C的桥头堡。

但也需看到的是,从目前现状来说,夸克仍有一些短板待补。比如虽然夸克拥有着亿级的月活用户,但毕竟起步晚于DeepSeek、Kimi、豆包,这也意味着在上述月活用户中,究竟能选择夸克去使用AI功能的用户数,存在不确定性。

其次则是在多样化场景上的薄弱。此前夸克刷屏的事件还是在高考期间帮助考生填报志愿,但高考志愿填报受周期性和季节性限制明显,对于夸克的长期增长贡献待考。

AI智能助手市场从单点突破到全面竞争

值得注意的是,随着AI智能助手市场竞争的白热化,各大厂之间的竞争也从单纯的功能叠加走向更深的场景融合。

比如,日前,据媒体报道,豆包已开始尝试“带货”,当用户与豆包进行对话时,其会在回复中嵌入商品链接。除了豆包之外,元宝、Kimi、ChatGPT等“老玩家”也都默默开始“上链接”。

而夸克则选择了不同的路径,计划通过“C计划”与夸克AI眼镜形成业务联动,进一步打通阿里生态的重要一环。

这也意味着,那些具备深度场景融合能力的应用将成为未来更具价值的“超级入口”,而这样进一步倒逼企业在用户体验和商业化上结合自身情况,衍生出差异化的能力。

在具体商业化路径上,GPLP科技说注意到,目前行业主要呈现出两大方向,硬件载体路线和软件路线。

硬件载体路线中,如上述提到的夸克AI眼镜、AI学习机等,偏向于更加垂直的消费赛道,从产品硬件和颠覆性的体验上实现破圈。

软件路线则分为能力侧和内容侧,其中,能力侧包括API调用、会员订阅等;内容侧则聚焦广告、电商,在AI问答内容中插入相关链接。

而从全球的AI应用市场来看,这种“多元并起、赛道细分”的趋势也拥有着共性,或许,对于当下的AI智能助手们来说,过往单维度的技术竞赛正在变成一场关乎生态、增长的全方面的较量。

在AI智能助手市场,具体后续如何发展,GPLP科技说将拭目以待。