快报道

中厂样本:昆仑万维5.6亿元现金流“失血” AI全栈自研的激进与代价

作者:Colin

AI俨然大厂的“烧钱游戏”,中厂豪赌AI除了尴尬还是尴尬,昆仑万维(300418.SZ)就是其中的例子。

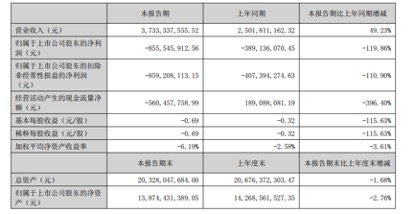

“All in AI”的第三年,昆仑万维交出了上市10年来的最差中报,2025年上半年实现营收37.33亿元,同比增长49.23%;实现净亏损8.56亿元,同比扩大近120%;经营性现金流净流出5.6亿元,同比暴跌396%。

在这份增收不增利的财报背后,既是昆仑万维自身努力打破增长瓶颈的真实写照,也是国内AI“中厂”在巨头与“独角兽”夹缝中的尴尬。

海外短剧“输血” AI业务“失血”

昆仑万维2025年上半年营收达到37.33亿元,同比增长近五成,但净亏损为11.48亿元,同比下跌129.48%。

昆仑万维近几年上半年财报显示,其营收保持着稳步的增长,2022年上半年为22.49亿元,2023年上半年增至24.25亿元,2024年上半年为25.02亿元。昆仑万维营收持续增长,盈利压力却不断加大。

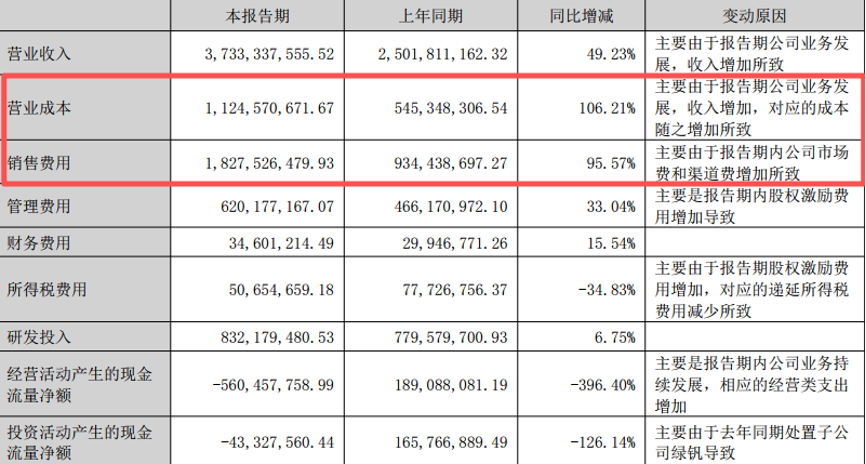

财报显示,2025年上半年,昆仑万维营业成本同比暴增106.21%至11.25亿元,销售费用更是飙升95.57%至18.28亿元,主要用于市场拓展和渠道建设。同时,在管理费用上,股权激励费用达4.07亿元,同比增幅显著。这些数字无一不在说明,昆仑万维为维持业务扩张付出了高昂代价。

值得玩味的是,相较重金砸向的AI业务,真正撑起昆仑万维今年上半年财报表现的,反而是海外短剧等业务。

上半年,昆仑万维广告业务以14.33亿元营收占据主导地位,短剧平台、Opera搜索和海外社交网络分别贡献营收5.83亿元、6.91亿元和5.2亿元。多元化的收入结构为昆仑万维提供了稳定的现金流支撑。

这也意味着,昆仑万维上半年营收的高增长几乎全靠海外业务拉动。上半年,昆仑万维海外营收34.41亿元,同比增长56%,占总营收比重高达92%。其中,海外短剧平台DramaWave上半年贡献营收5.8亿元,毛利率高达83%,成为最大亮点。

海外业务的亮眼表现也从侧面印证了昆仑万维自2009年启动全球化战略以来的成功,公开信息显示,截至目前,其已在欧美、东南亚等10余个国家和地区设立分支机构,境外营收占比从2022年上半年的88%提升至92.17%。

昆仑万维海外短剧赚来的钱却几乎全部被AI业务“烧掉”。2025年上半年,昆仑万维研发费用与销售费用合计超20亿元,同比增幅均超过50%。其中,AI大模型“天工Skywork”升级、多模态产品矩阵扩张、算力芯片子公司艾捷科芯的持续投入成为亏损主因。

“中厂困境”:不上不下 进退失据

值得一提的是,虽然在AI领域砸下重金,但对于昆仑万维来说,仍难摆脱“中厂”的尴尬身份,并且“中厂”的身份,让昆仑万维在与其他企业竞争时,既没有巨头们的资本与生态优势,又缺乏了一些小厂的灵活与专注。

比如,在AI赛道,昆仑万维选择“全栈自研”路径,从底层大模型到上层应用,从算力芯片到内容平台,几乎无所不包。而这种“撒网式”投入,在资本充裕时代或许可行,但在盈利压力加剧的当下,显得过于激进。

以昆仑万维的同行百度和阿里为例,百度智能云靠着AI业务增速冲到42%,阿里的AI产品连续7个季度保持三位数增长,这似乎也意味着,对于头部公司做AI业务,只有两个路径可供参考,要么像百度、阿里那样把AI和核心业务结合,用AI给云计算、电商提效,要么像Midjourney、Grammarly等靠订阅制赚稳定收入。

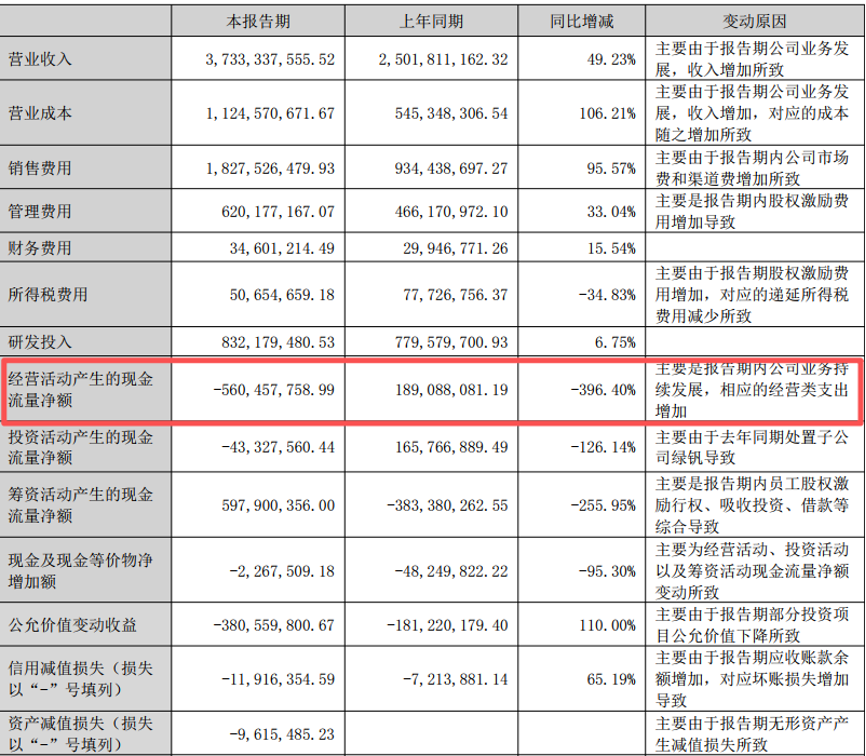

此外,战略的松散也导致昆仑万维资金承压,2025年上半年,昆仑万维经营活动产生的现金流量净额为-5.60亿元,上年同期为1.89亿元,同比减少396.4%;筹资活动现金流净额为5.98亿元,主要来自员工股权激励行权和借款。

同时,半年报还披露,昆仑万维商誉为51.46亿元,占总资产的25.31%,昆仑万维表示,“未发生减值”,但核心子公司都在亏损,商誉存减值风险。

更加尴尬的是,尽管技术投入巨大,昆仑万维AI业务的商业化仍处于早期阶段。以下载量数据为例,七麦数据显示,自5月22日升级后,天工AI下载量呈下跌趋势,近一月日均下载量已跌破1000,该数据在AI行业实属尴尬,甚至还不如“AI四小龙”,显然,在钉钉、飞书等强手如云的赛道中,昆仑万维面临着激烈竞争。

结语

面对持续亏损,昆仑万维董事长方汉在业绩说明会上再次重申:“公司将在2026年实现全面盈利。”

这一目标的底气,来自AI商业化的“加速”:DramaWave在东南亚市场持续扩张,AI音乐平台SkyMusic已与多家唱片公司达成合作,AI社交产品也在欧美市场试水订阅制收费等。

但问题在于,AI业务的营收增长能否跑赢成本的膨胀始终是个悬而未决的“闷雷”,对于此时已经坐上AI牌桌的昆仑万维来说,“All in”是一场不能输的战斗,只是其手中的筹码越来越少,时间也越来越紧。

好消息是,海外短剧业务的亮眼表现,似乎为昆仑万维换回了一些试错的时间和成本,但坏消息是,眼下在昆仑万维牌桌对面坐着的是OpenAI、字节跳动、腾讯等大厂,每家企业都比它更有钱,也更有耐心。

昆仑万维能否在2026年兑现盈利承诺,目前来看还充满着不确定性。