快报道

上半年净利润同比下滑超七成,洽洽食品成本压力依旧明显

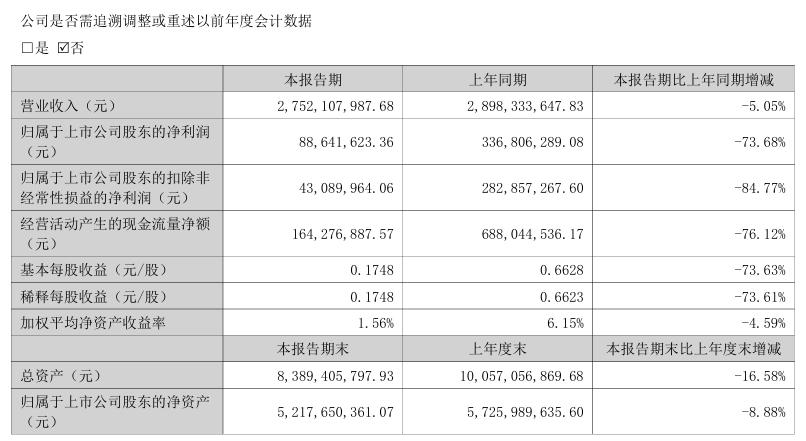

近日,洽洽食品(002557.SZ)发布了2025年上半年财报。根据报告,洽洽食品今年上半年实现营业收入27.52亿元,同比下滑5.05%;实现净利润8864万元,同比下滑73.68%。

对于利润的大幅下滑,洽洽食品方面表示,主要是由于葵花籽和核心坚果原料成本上升,同时主动调整产品结构、渠道结构等,加大了新品研发和势能渠道的费用投入,对利润情况产生影响。

分产品来看,报告期内,洽洽食品各大品类营收都出现了不同程度的下滑。其中葵花籽收入为17.72亿元、同比下滑4.45%,占营收比重的64.39%;坚果类收入为6.14亿元、同比下滑6.98%,占营收比重的22.32%;其他产品收入为3.04亿元、同比下滑13.76%,占营收比重的11.05%。

而且上半年,洽洽食品生产端和销售端都在进一步收缩,其中休闲食品生产量为8.52万吨、同比下降10.47%,销售量为9.26万吨、同比下降7.7%。

洽洽食品主营业务是葵花籽和坚果,对原材料有着较强的依赖性,更容易受原材料价格波动而导致生产成本增加。比如去年9月下旬,内蒙古葵花籽收获期连续阴雨,导致葵花籽的霉变率提升,符合质量标准的原料产量减少导致价格上升;巴旦木原料受供需关系影响、腰果原料受行业周期性及天气的影响,采购价格均有所上涨。

这都在很大程度上影响了洽洽食品的利润,东吴证券考虑到成本压力,下调了对洽洽食品的盈利预测,预计2025-2027年洽洽食品净利润分别为6亿、10.5亿、11.2亿元,此前预测分别为7.6亿、10.9亿、11.6亿元。

实际上在过去的几年间,葵花籽等原材料价格也曾多次上涨,“原材料成本上涨”也频繁出现在洽洽食品业绩下滑的原因中。洽洽食品应对措施是涨价,比如2018年对香瓜子等八个品类提价6%-14.5%不等,2021年对葵花子系列产品提价8%-18%不等,2022年对葵花子系列产品整体提价约3.8%等。

然而在涨价措施之下,“洽洽食品”价格贵的吐槽也在不断增加。面对激烈的市场竞争,再加上消费者价格敏感度的增加,可能会让一部分消费者转而寻找价格更为便宜的产品,在此情况之下洽洽食品的涨价策略也难以为继。

而且从毛利率来看,涨价并没有为洽洽食品业绩增长带来明显的助力。2024年分季度来看,洽洽食品毛利率从第一季度的30.43%下滑至第四季度的28.78%,到了2025年上半年毛利率更是跌至20.31%。

坚果品类是洽洽食品在瓜子市场增长见顶的情况下推出的,只是在贡献度上仍然有待提升,而且坚果市场竞争也变得愈发激烈。现阶段洽洽食品要实现多元化发展并为自身贡献可观营收,可能仍然需要找到一条合适的路径,并且真正培育起来也需要一定的时间。

另外值得注意的是,自2020年9月以来,洽洽食品股价已经连续下跌了5年,目前股价不足巅峰时期的三分之一。截至8月25日,洽洽食品股价报23.33元/股,总市值为118.02亿元。