快报道

沪鸽口腔港股招股书失效 家族控股84% 被指突击分红掏空现金流

8月18日,口腔材料领域企业沪鸽口腔港股招股书失效,GPLP犀牛财经了解到,这是沪鸽口腔自2015年以来第四次资本冲刺遇阻,从新三板起步,经历创业板、科创板多次“折戟”,最终转战港股却仍未突破。

沪鸽口腔的资本化尝试始于2015年3月,彼时,沪鸽口腔在新三板挂牌,但仅两年后便主动摘牌。此后8年,沪鸽口腔开启了一场漫长的IPO“马拉松”:2017年携手招商证券冲击创业板,2019年转战科创板签约海通证券,同年又改聘中原证券重返创业板,2022年8月突然撤回IPO材料。2023年8月,沪鸽口腔第五次备案辅导,并更换国金证券为保荐机构。

沪鸽口腔招股书显示,该公司主营口腔印模材料与合成树脂牙业务。2023年其弹性体印模材料以17.9%的国内市占率位居第一,合成树脂牙以22.2%的份额同样领跑市场。

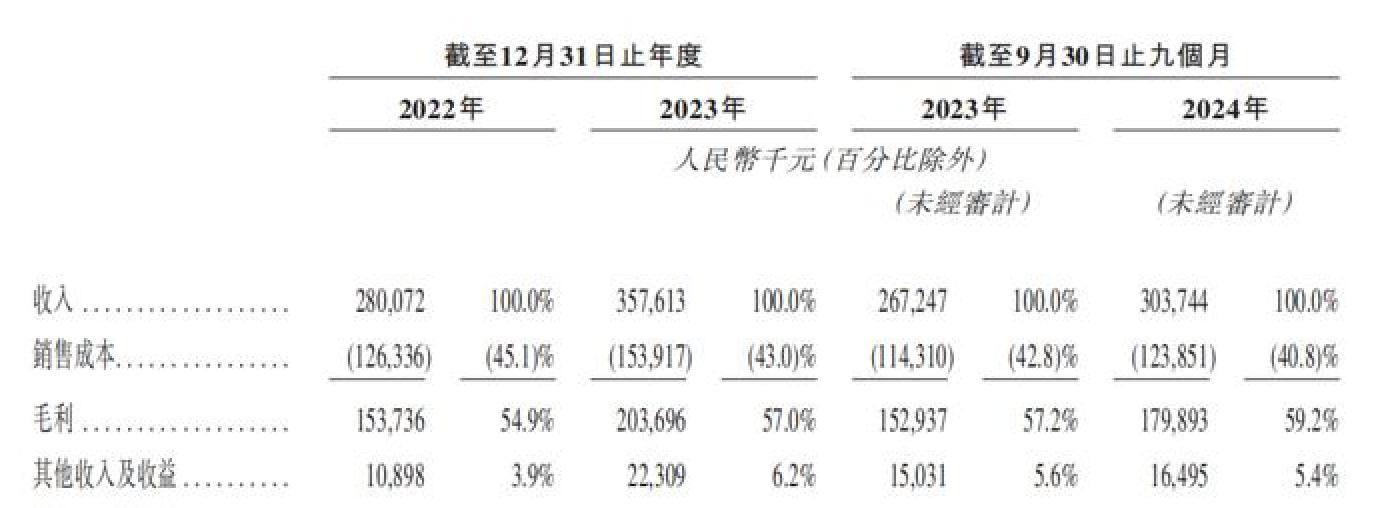

从财务数据上看,沪鸽口腔的业绩呈现“高毛利低增速”特征,口腔印模材料与合成树脂牙两大支柱产品合计贡献约60%收入,支撑2022-2024年前三季度营收从2.8亿元增至3.04亿元。

然而,沪鸽口腔的核心产品单价多年陷入停滞状态,合成树脂牙保持0.9元/颗的定价,隐形正畸产品单价则从2022年的3564元/例降至2024年的3212元/例。

当前,沪鸽口腔的隐形正畸产品已被纳入多个省份带量采购,价格下行压力显著。同时,沪鸽口腔销售环节存在大量第三方付款现象——2024年前三季度通过第三方支付的客户达3443名,涉及金额1570万元。招股书坦承此举存在退款索赔及法律风险,可能影响收入确认稳定性。

另一方面,沪鸽口腔的股权高度集中且家族化特征显著。创始人宋欣通过离岸公司Huge Star持股52.56%,其母秦立娟直接持股13.81%并通过Future LJQYHD控制9.35%股份,合计掌控超75%投票权。管理层中,总经理刘钦持股3.65%,形成典型的家族控制架构。

需要注意的是,沪鸽口腔曾出现突击分红操作。2025年1月沪鸽口腔一次性派息1.45亿元,接近2022-2023年净利润总和(1.52亿元)。按持股比例计算,宋欣家族获得约1.01亿元。此前2022-2024年前三季度,沪鸽口腔已通过山东沪鸽实体分红7999.8万元,累计分红达2.25亿元。

大手笔分红也直接导致沪鸽口腔现金流承受压力。截至2025年1月末,沪鸽口腔现金及等价物仅为1.45亿元,但短期借款飙升至1.52亿元,首次出现现金无法覆盖即期债务的缺口。沪鸽口腔2024年前三季度经营现金流净额为4959万元,同比下滑47.7%,进一步凸显资金链紧张状态。

当前沪鸽口腔的招股书失效,但港股规则允许招股书失效公司补充材料后重新递交。关于沪鸽口腔IPO后续进展,GPLP犀牛财经将持续关注。